Я був дуже радий прийняти мою нову роботу. У 29 років я нарешті взяв позицію з конкурентною зарплатою, респектабельного охоплення здоров'ям і 401 (k).

Проігнорувавши необхідність протягом десятиліття, мені було полегшено з огляду на можливість остаточно скласти правильний план виходу на пенсію.

Я був також досить заляканий.

Звичайно, я знаю, що важливо мати пенсійний план. Але коли наш фахівець із персоналу почав викинути слова "інвестиції" та "портфоліо", я закрився. Я вибрав варіанти, які найчастіше завершать процес реєстрації.

Так що тепер у мене є 401 (k), з матчем з моєї компанії і гроші, вкладені в ... хм.

Я дійсно не маю ідеї що відбувається з моїми грошима - та я певно мусить. Звук знайомий?

Що відбувається з вашими 401 (k) грошима?

Ви розумієте важливість створення теорії пенсійного плану на робочому місці. Але як тільки це буде зроблено, ви намагаєтеся не думати про це.

Що насправді відбувається з вашими грошима, і що це означає для вашого виходу на пенсію?

Просто, як це може бути, встановити це і забути про це, гроші, які ви та ваш роботодавець внесли до вашої 401 (k), інвестується. Це означає, що це може спричинити коливання ринку.

І як ці коливання впливають на ваш пенсійний фонд, залежить від вас.

Знайте свою толерантність до ризику

Першим кроком до знання того, що відбувається з вашими грошима, є розуміння того, що називається вашою "толерантністю до ризику".

У фінансах це означає кількість нестабільності, яку ви готові дозволити у своєму інвестиційному портфелі. В основному, ви хочете покласти свої гроші в горщик, де воно буде постійно стояти приблизно в одному і тому ж значенні, або там, де воно коливається багато - досягнення вищих високих і нижчих мінімумів?

Ви можете думати, що ви знаєте свою толерантність до ризику на основі вашої особистості. Я б назвав себе ризик-прийом, тому що я готовий був залишити свою роботу, пересуватися по країні, подорожувати і працювати для себе.

Але бути ризикщиком в одній сфері життя не означає, що ви хочете ризикувати своїми грошима. Як ви визначаєте суму ризику, який ви хочете отримати у вашому пенсійному плані?

Дізнайтеся свою толерантність до ризику за допомогою цього безкоштовного інструмента

Коли я підписався на мій 401 (k), я вибрав варіант "default". Коли ви це робите, ваші гроші вкладаються в сукупність заздалегідь визначених коштів - "інвестиційний портфель".

Цей портфель де-не-де-небудь залежить від шкали "консервативний", який в основному залишається такою ж цінністю, до "агресивного", який має більше можливостей змінювати вартість у часі.

Причина, яку ви, напевно, вважаєте за краще не думати про ваш 401 (k), просто, здається складною. Інвестиції, здається, є чимось для людей з великою кількістю грошей та доступу до експертних знань.

Я знаю, що погана ідея ігнорувати пенсійне планування, так що Я знайшов інструмент, який спрощує цю складну інформацію. Компанія, що називається FinMason, хоче зробити доступне для розумного фінансового планування кожен, а не лише ті, хто має час і гроші на наймання фінансового консультанта.

Замість визначення вашої толерантності до ризику відносно ризиків, які ви готові взяти в інших сферах життя, - це те, що багато фінансових консультантів - FinMason створив те, що вони називають "FinScore".

Ваш FinScore - ваш рейтинг толерантності до ризику, представлений цифрами від 1 (консервативний) до 100 (агресивний). Цей номер дозволяє вам знати, скільки ризику ви повинні дозволити у ваших інвестиціях.

Ось інструмент, яким я використав, щоб знайти свій FinScore - і ось як ви можете використовувати його, щоб переконатися, що у вас є достатньо грошей, коли ви готові піти у відставку.

Примітка. Не впевнені, які номери ви повинні ввести на кожному кроці? Нижче наведено покроковий посібник.

//Крок за кроком, щоб знайти свій FinScore

Під час роботи за допомогою наведеного вище інструмента, скористайтеся цими порадами, щоб прояснити будь-які кроки, які сунуть вас.

1. "Я планую вийти на пенсію за ___ років".

Виберіть "Розрахувати це для мене" і введіть свій вік і вік, на який ви плануєте піти у відставку. Якщо ви народилися в 1960 році або пізніше, сподівайтеся на пенсію в 67 років отримати повну вигоду.

2. "Я хотів би отримати пенсію в розмірі $ ___ на рік".

Виберіть "Обчислити це для мене" і введіть свій поточний дохід і очікуваний підйом на рік. Типовий підйом коливається від року до року. The поточний середній показник становить близько 3%.

3. "Я сподіваюся, що до мого пенсійного доходу, що надійде від соціального страхування та інших джерел, я чекаю $ ___ на рік."

Ви можете розрахувати свої соціальні виплати на основі фактичного запису про прибутки або виберіть "Розрахувати це для мене" та введіть свій поточний дохід та ставку підвищення знову для оцінки.

4. "Я очікую внести $ ___ на місяць на мої заощадження та збільшити на ___% на рік".

Перерахуйте суму вашої зарплати, яку ви відкладали щомісяця на заощадження. Це включатиме відсоток, який ви внесете у ваш 401 (k), плюс будь-які інші кошти, які ви регулярно зберігаєте.

Наприклад, я нараховую 4% на мій 401 (k) і поклав ще 4% на банківський заощаджений рахунок, тому я заощаджую 8%.У мене немає встановленого плану збільшити це, так що зараз я увійшов у "0" у другій коробці.

Чи відповідає ваш роботодавець вашим 401 (k) внеском? Позначте цей прапорець, якщо ваш роботодавець відповідає. Якщо ви не знаєте, чи це робиться чи ні, або ви не впевнені, наскільки це співпадає, попросіть свого представника з персоналу.

5. "Поточний баланс моїх інвестицій становить приблизно $ ____."

Перерахуйте баланс, який ви вже нарахували у ваших 401 (k) та інших інвестиціях, таких як Roth IRA. Якщо ви не знаєте, де знайти таку інформацію, зв'яжіться зі своїм представником HR.

Я тільки починаю роботу, тому я вказав свій баланс як "0."

6. Приклади портфоліо

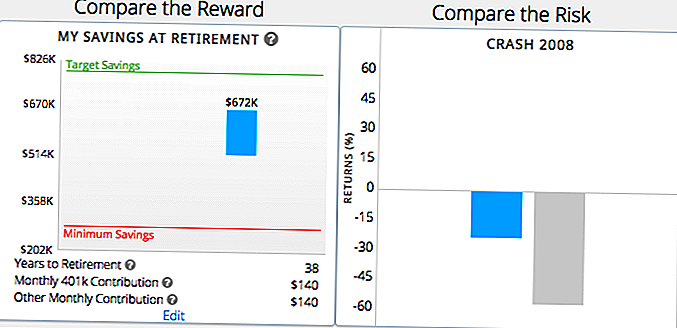

Далі, використовуючи цю основну інформацію про ваші пенсійні заощадження, інструмент покаже вам пару портфоліо зразків, і скільки грошей ви стоїте мати на виході на пенсію, або потенційно втратити в краху ринку, з кожним. Я розповім більше про те, що це означає для вас пізніше на цій посаді.

Інструмент також покаже вам скільки ви заощадили б після виходу на пенсію з кожним портфелем і як це спричинить проти мішені та мінімальної економії, яку ви визначили раніше.

У кожному раунді ви побачите два з цих вибіркових портфелів, один ризикований та ще один консервативний. Виберіть "синій" або "зелений", залежно від того, який сценарій найкраще відповідає вашим потребам у пенсії.

Виберіть зразок, який звертається до вас, заснований не тільки на найкращому випадку, але і на гіршому. Чи "поганий випадок" для даної вибірки відповідає, принаймні, мінімальним мінімальним заощадженням?

7. Отримати свій FinScore

Виходячи з вибраних портфелів, ви отримаєте свій FinScore. Наприклад, мій був 62, помірно агресивний.

Ви побачите зразок графіка, який показує наскільки близьким цей портфель приносить вам вашу цільову та мінімальну пенсійну економію.

Це простий візуальний посібник, який допоможе вам зрозуміти, чи поточний план пенсійного страхування відстежується, щоб допомогти вам досягти ваших пенсійних цілей. Інструмент запропонує кілька швидких пропозицій на основі того, чи відповідає ваш план рівноважному рівню з вашим FinScore.

Базуючись на моєму "FinScore", я побачив діаграму, яка показала, наскільки помірно агресивний портфель з моїми очікуваними внесками буде коштувати, коли я вийду на пенсію у 67 (через 38 років).

Що робити, як тільки ви знаєте свій FinScore

Знаючи вашу толерантність до ризику, ви зможете виміряти це з тим, що відбувається з вашим 401 (k). Потім ви можете визначити, чи потрібно вносити будь-які зміни.

Якщо ваш пенсійний план відповідає вашому FinScore, вам пощастить! Прикріпіть до неї - але не забудьте перевірити кожні кілька місяців, щоб переконатися, що це і далі.

Якщо ви бачите, що в портфоліо 401 (k) є надто багато чи занадто мало ризику, вживайте заходів для його зміни. Наприклад, на основі мого FinScore, я, швидше за все, заощаджую мінімальну суму, використовуючи мій поточний план 401 (k). Але я далеко від досягнення цільової суми.

Для цього мені потрібно внести корективи в мої заощадження та інвестиції. Я міг би більше сприяти заощадженням, я міг інвестувати більш агресивно або знайти баланс між двома.

Визначення та внесення цих змін до вашого пенсійного плану може бути настільки ж просто, як розмовляти з представником HR. Вони можуть дати вам краще розуміння наявних інструментів, які допоможуть вам приймати рішення щодо вашого 401 (k).

Якщо ви хочете більше керівництва, але не маєте бюджету для дорогого фінансового консультанта, Безкоштовні інструменти FinMason допоможуть вам з'ясувати свої інвестиції та зрозуміти, як їх зробити для вас.

Ваш поворот: чи допоміг цей інструмент краще зрозуміти ваші пенсійні потреби? Які питання у вас ще є про ваш 401 (k)?

Розголошення спонсорства: величезна подяка FinMason за співпрацю з нами, щоб надати вам цей вміст. Це рідко, що ми маємо можливість поділитися щось таке чудово і заплатити за нього!

Дана Сітар (@danasitar) - письменниця штату Пенні Хоардера. Вона написана для Huffington Post, Entrepreneur.com, Дайджест письменника тощо.

Популярні Пости

5 найкращих способів початку інвестування

Рот IRA неправильні уявлення - Рот ІРА не так важко зрозуміти

Суперечливі фінансові публікації - чи ви прокоментували?

Код купонного подання податкової декларації в останній момент

Інвестування № 335: Як інвестувати на доходи

Залишити Свій Коментар