Після кількох років привабливого ринку житла багато бажаючих домовласників можуть відкласти свої плани на покупку.

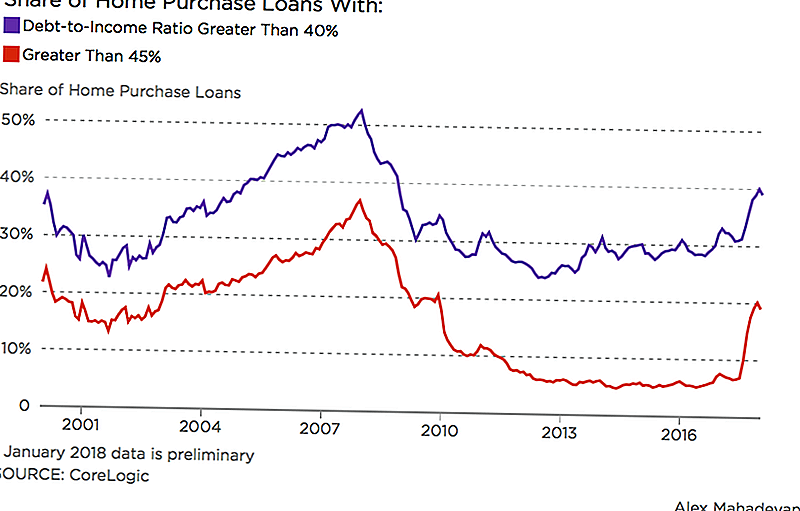

Журнал Wall Street Journal повідомив, що 1 із 5 звичайних іпотечних кредитів, наданих цій минулому зимі людям, які витрачають 45% або більше свого щомісячного доходу на борг. Дані, отримані від аналітиків з нерухомості CoreLogic, зосереджені на іпотеці, які відповідали стандартам, встановленим Фанні Мей і Фредді Мак.

У 2017 році Fannie Mae підвищив межі страхування іпотечних кредитів, де позичальники мають до 50% коефіцієнт боргу до доходу; попередня межа становила 45%. Ця зміна створює більшу подушку для кваліфікованих позичальників, які можуть мати студентські позики або інші борги. Але збільшення пулу позичальників може дати хибне уявлення про те, чи готується позичальник до домогосподарства.

"Ви б хотіли, щоб усі, хто платить набагато нижчі відсотки своїх доходів від свого житла і мають меншу ставку заборгованості, але це не та ситуація, в якій перебувають багато покупців житла", - сказав Роберт Сільверман, професор міське та регіональне планування в університеті в Буффало.

Зростання відсоткових ставок також ускладнює придбання житла мешканців. Хоча процентні ставки за іпотечними кредитами опустилися навесні цієї весни, загальна тенденція зростала з кінця 2016 року. Експерт Асоціації іпотечних банкірів у недавньому інтерв'ю з HousingWire прогнозував, що процентні ставки по іпотеці стануть на 5% до 2020 року.

Студентські позики та інші борги мають багато молодих людей, які затримують придбання житла.

Якщо ще люди можуть отримати іпотечні кредити, чи ми в іншому бульбашці?

Так, ми перебуваємо у міхурі, сказав Сілвермен. Але це зовсім не так, як той, який вибухнув 10 років тому. Ціни на житло ростуть і низькі запаси становлять нагріваючу конкуренцію, але стандарти кредитування строгі на сьогодні в порівнянні з періодом до останнього краху.

Але це займе деякий час, щоб зрозуміти справжній вплив останніх податкових реформ, пов'язаних із відсотками за іпотекою та податками на майно. Американці, що тримають будинок, щоб погасити борг, також можуть вплинути на попит та пропозицію.

Всі ці речі можуть "нанести певний тиск" на ринок житла, сказав Сільверман.

Що ви повинні витратити на іпотеку?

Багато кредиторів пропонують витратити не більше 28% вашого валового щомісячного доходу на домашні витрати, включаючи податки та обслуговування. Баланс рекомендує зберігати його до 20-25% від вашого місячного доходу залежно від вашої поточної боргової навантаження. Тим часом іпотечний калькулятор фінансового євангеліста Дейва Ремзі радить зберегти іпотеку на 25% від вашої виплати за житло.

Якщо ви витрачаєте більше 30% вашого валового доходу на житло, Сілвермен сказав, що ви так називаєте "вартість житла", тому що решту вашого доходу витягується тонше швидше.

"Це стало більш проблематичним протягом останнього десятиліття", - сказав він. "Все більше сімей падає вище, ніж 30%".

Ця 30-відсоткова ставка на витрати на ваш будинок вже давно є стандартом доступності, сказав Сілвермен. Департамент з питань житлово-комунального господарства та містобудування використовує його для визначення рівня допомоги, наприклад, за Програмою ваучерів на житловий вибір. Іпотечні кредитори також використовують це як індикатор здатності позичальника повернути іпотеку.

І хоча ціни на житло продовжують зростати, зростання доходів не відповідає його, сказав Срібний. Це невідповідність може перешкодити багатьом іншим чином кредитованим позичальникам вести свої домашні мрії.

Ліза Роуан - старший письменник в The Penny Hoarder.

Популярні Пости

5 найкращих способів початку інвестування

Рот IRA неправильні уявлення - Рот ІРА не так важко зрозуміти

Суперечливі фінансові публікації - чи ви прокоментували?

Код купонного подання податкової декларації в останній момент

Інвестування № 335: Як інвестувати на доходи

Залишити Свій Коментар