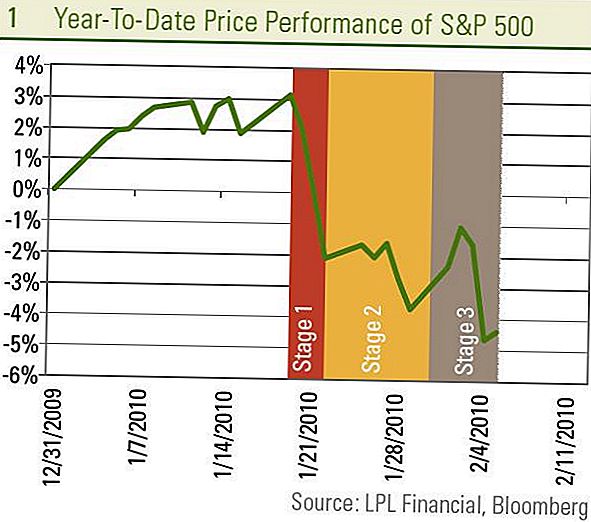

Фондовий ринок, за оцінками S & P 500, минулого тижня знизився на 1%, збивши з 19 січня втрати близько 7%. Це може виглядати як один довгий ковзання на фондовому ринку з недавнього піку 19 січня, але це не так. Це насправді три. Ми можемо побачити це, розбивши відкат на три різні етапи.

1 етап - 20 січня - 22: Відскік розпочався з побоювань щодо китайських офіційних осіб, які оголосили про кроки щодо сповільнення зростання кредитування. Це призвело до різкого зниження на 5% протягом трьох днів, оскільки інвестори побоювалися, що несподіваний вихід стимулів до одного з найбільших світових двигунів зростання може виявитись передчасним, а світова економіка знову повернеться до рецесії. Ці занепокоєння почали зникати після повідомлення в Китаї про величезний приріст зростання кредитів у січні, продемонстрував, що зусилля з уповільнення банківського кредитування не були надто жорсткими.

2 етап - 23-23 січня: Тоді увага звернулася до Вашингтона та пропозицій Президента, спрямованих на топ-банки, державу Союзу, нараду FOMC, підтвердження Бена Бернанке та бюджет адміністрації. У певному ступені невизначеність для інвесторів, створених цими подіями, триває, але основні події зараз не збігаються.

3 етап - 29 січня - 5 лютого: Більш пізні тенденції на фондовій біржі зумовлені, головним чином, занепокоєнням щодо ринку праці та поштовхом до фінансової кризи в периферійній Європі. Як свідчать дані минулого тижня щодо претензій на допомогу по безробіттю та січневий звіт про зайнятість, зростання зайнятості ще має бути остаточно позитивним (див. Тижневий економічний коментар цього тижня: "Де робочі місця", щоб отримати більш детальну інформацію), що виправдовує занепокоєння щодо стійкості відновлення як хвістові хвилі починають зникати в найближчі місяці. Без явних ознак зростання робочих місць ринки занепокоєні тим, що програми стимулювання можуть закінчуватися, і економіка може не мати достатньої самоокупності.

Подібно до того, як короткі продавці пішли за банками один за одним після того, як у березні 2008 року вдалося вдарити Bear Stearns, ми спостерігаємо так звані "облігацій", які посилюють кредитні спреди навколо периферійної Європи, особливо в PIIGS (Португалія, Ірландія , Італія, Греція та Іспанія). Греція погодилася з жорстким скороченням бюджету, що може продовжити біль рецесії, щоб залишитися в рамках керівних принципів Європейського Союзу, які викликали занепокоєння з приводу того, яка країна була наступна в Європі, щоб застосувати "Грецьку формулу".

Наскільки важливі проблеми в периферійній Європі для глобальної економіки?

Ми бачимо ці події як наслідки глобальної фінансової кризи. Перша Ісландія, потім Дубай, а тепер і Греція, зробила новини про економічні виклики, з якими стикаються борги. Це нагадує деякі частини США, які продовжують стикатися з кризами, пов'язаними із заборгованістю, таких як Лас-Вегас та частини Флориди та Каліфорнії. Ці події не є ознаками нової кризи, але лише після наслідків кризи світова економіка відновлюється. Ми сподіваємось, що буде більше поштовхів, але навряд чи вони підірвуть відродження світової економіки.

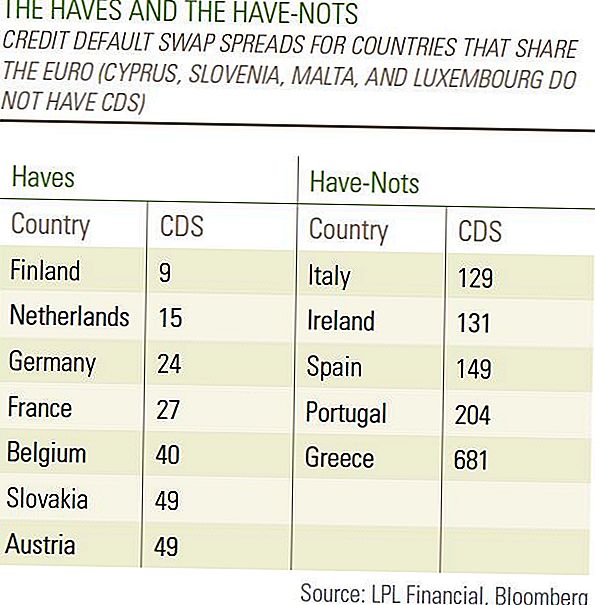

Якщо б всі країни опинились в одному і тому ж фінансовому стані, турбота про повернення до рецесії була набагато більшою, і змусило нас повірити, що проблеми Греції є ознакою майбутнього. Але існує величезна різниця у фінансових умовах між європейськими країнами, про що свідчать кредитні дефолти своп (CDS) на державний борг, що можна вважати оцінкою фінансового ризику. Легко відокремити "імущих" та "безнадійних", коли йдеться про довіру інвесторів до СДС у Греції на дуже високому рівні 681 та Португалії при підвищеному 204, тоді як німецькі CDS мають лише 24 - навіть нижче що в США на 36. Ми очікуємо, що ці побоювання, що проблеми в периферійній Європі можуть призвести до іншої світової економіки до іншої кризи, зникнуть. [Таблиця]

Цього тижня ми дізнаємося, чи станеться етап 4 для цього відтягу, або якщо акції зможуть повернутись і повернути свої втрати від звичайного 5-10% відскіту. Основна частина щомісячної економічної статистики в Китаї звільняється з 9 лютого по 11 лютого, що може перемогти страх перед уповільненням у Китаї, який почав 1 етап падіння.

Саме яскраво виражені ринкові рухи цього року відображають все більш реакційну позицію учасників ринку, які ми очікуємо продовжувати. Хоча ми вважаємо, що світова економіка та внутрішні ринки праці залишаються на шляху відновлення, а світова фінансова криза продовжує зникати, дані рідко рухаються по прямій лінії, і реакція ринку на кожну точку даних була драматичною. Ми очікуємо, що волатильність залишатиметься високою, і ці неналежні рухи вимагають певної обережності щодо ключових даних. Проте, ми вважаємо, що політика, яка залежить від зростання економіки, ринку праці та прибутку, залишається в США та Китаї та продовжує рекомендувати циклічні інвестиції, такі як товари та сектори, такі як інформаційні технології. Хоча підсвітки можуть зростати у другій половині року, ми не вважаємо, що фондовий ринок ще не бачив його максимумів за рік.

Важливі розкриття інформації

- Цей звіт був підготовлений LPL Financial. Думки, озвучені в цьому матеріалі, є загальною інформацією та не призначені для надання конкретних порад чи рекомендацій для будь-якої особи. Щоб визначити, які інвестиції можуть бути прийнятними для вас, зверніться до свого фінансового консультанта до інвестування.Вся оцінка продуктивності є історичною та не є гарантією майбутніх результатів. Всі індекси не керовані і не можуть бути вкладені безпосередньо.

- Інвестування на міжнародні та ринки, що розвиваються, може спричинити додаткові ризики, такі як коливання валюти та політична нестабільність. Інвестування в акції невеликих капіталовкладень включає специфічні ризики, такі як більша мінливість та потенційно менша ліквідність.

- Фондові інвестиції включають в себе ризик, включаючи втрату основної суми. Попередня продуктивність не є гарантією майбутніх результатів.

- Малі закриті акції можуть піддаватися підвищеній ступеню ризику, ніж цінні папери інших компаній. Неліквідність ринку дрібних квот може негативно вплинути на вартість цих інвестицій.

- Облігації підлягають ринковому та процентному ризику, якщо вони продаються до погашення. Вартість облігацій зменшиться, оскільки підвищення процентної ставки залежить від наявності та зміни цін.

Популярні Пости

Допомога в ранзі може сплатити вам 50 доларів! Ось як дізнатись

JetBlue просто оголосив рейси на суму 34 дол. Вони намагаються розбити Інтернет?

У вас є виграшний квиток на Powerball? Ось що потрібно зробити, перш ніж вкладати гроші

Чи є ці погані звички при владі? Ось як їх розбити

Не купуйте квитки на Powerball. Замість цього, ось як використовувати ці гроші, щоб заробити більше грошей

Залишити Свій Коментар