Все розгадали, коли мати Кіші Говарди мав інсульт.

Спочатку це були поїздки назад і вперед з дому Говарда в Орландо, щоб по черзі сидіти з мамою в лікарні в Дайтона-Біч, штат Флорида. Газ поповнився, як і їжа, яку вона схопила з ресторанів швидкого харчування під час години їзди на кожному шляху після роботи.

Тоді це була документація. Мама вже жила на фіксованому доході в Орландо. Тому, коли вона повернулася додому, і медичні рахунки почали входити, Говард почав панікувати. Її мати потребувала медикаментів та медичних послуг для дому.

Говард був єдиним і мав власні рахунки, щоб заплатити. І, як найстарша з трьох, вона відчувала, що вона не може продовжувати питати своїх братів - котрі обидва мали сім'ї - за гроші.

"Моє бюджет вже дуже міцний," сказав Ховард. "Але я повинен був спробувати забрати слабкість".

Отже, вона вилучила кредит на день виплати. І тоді вона перевернула її в іншу.

Ситуації, подібні до Говарда, частіше, ніж можна було очікувати. Податкові довічні позики, як щодо 12 мільйонів американців звернемося до кожного року на короткострокову фінансову допомогу.

Люди, які не мають чотирирічного ступеня, швидше за все, витягують кредити на день виплат. Отже, це афро-американці та люди, які заробляють менше 40 000 доларів на рік. Якщо ви розлучилися або орендували свій будинок, то, відповідно до Pew Charitable Trusts, ви могли б бути більш вразливими до ринку зарплатних кредитів.

Але ви знаєте, хто найбільше користується кредитами на день виплат, за даними Pew? Білі жінки у віці від 25 до 44 років.

З огляду на демографічні показники, відчуття буття у фінансовому джемові, який робить вас гіпервентиляційним, універсальний. Якщо ви не впевнені, хто попросить допомоги, іноді ви вибираєте незнайомого на стійці магазину чек-аптеки в дорозі, яка видає кредити на день виплат, думаючи, що все буде добре, коли ви погашаєте борги через тиждень-два .

Але для деяких, запит на короткостроковий кредит насправді не забезпечує швидкого виправлення. Замість цього, це цикл боргів, який може завалити позичальникам значно довше, ніж наступний цикл оплати.

Що таке погашні позики та чому вони настільки ускладнені?

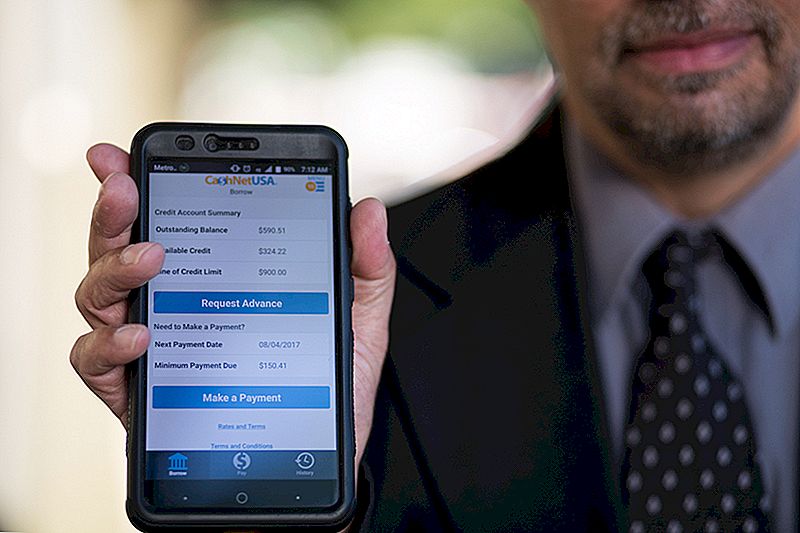

Вам потрібні три речі для отримання кредиту на день виплати: ідентифікація, робота та контрольний рахунок.

Коли ви йдете до кредитора на день виплати, щоб подати запит на отримання позики, ви заповнюєте коротку заявку та, в більшості випадків, вийшли з грошей, які вам потрібно, щоб припливати вас до наступної зарплати. Без перевірки кредиту. Немає застави.

Але це недешево.

У дослідженні 2013 року Бюро з питань споживчої фінансової захищеності (CFPB) встановило, що середній розмір комісії за типовим 14-денним кредитом був 15 доларів за 100 доларів.

Зніміть середню суму кредиту на день виплати, що становить близько 350 доларів, і ви можете розраховувати на це від 50 до 55 доларів, щоб отримати до сплати день. Кредитор автоматично зникне з вашого рахунку на ваш залишок коштів на наступній даті оплати. Це добре, якщо ваш прямий депозит потрапляє до відкликання кредиту на день виплат.

Це де складно.

Якщо ваш кредит виплатить заборгованість за ваш рахунок, ви сплачуватимете суму овердрафту з вашого банку і додаткові платежі від вашого кредитора на день виплати.

Що трапляється, коли ви не можете погасити повну суму кредиту на день виплати? Деякі кредитори дозволяють позичальникам перераховувати залишок на новий великий кредит за тим же графіком платежів.

Ці довші кредити можуть мати річний відсоток майже на 400%. Якщо врахувати, що кредитна картка може мати 15-25% річних, то важко уявити, чому хтось може замість кредитної картки виплатити кредит на день виплат.

Але для багатьох кредити на день виплат - це не останній варіант. Вони також можуть бути єдиним варіантом.

Чому повсякденні позики сприймають так багато американців

Платні боржники кредиторів довгий час мали репутацію хижаків, які змушують людей брати кредити, які вони не можуть дозволити собі з непривабливих магазинів. Телевізійні рекламні ролики для онлайн-кредиторів, які платять за день, обіцяють легкість та наявність позикових коштів під час показу посміхливих, безтурботних людей.

Люди, які раніше ніколи не витягли зарплатні кредити, можуть припустити, що позичальники є безвідповідальними витрачачами, які не можуть керувати своїми грошима.

Це не так просто. Ось ми знаходимося в країні, яка, схоже, зіткнулася з труднощами, зібравши гроші за непередбачені 400 доларів. Кожен з трьох людей не має будь-який заощадити, щоб звернутися до фінансової надзвичайної ситуації.

Отримання кредиту просто поза увагою для деяких, і це не просто питання поганого кредиту. За оцінками, 11% американських дорослих є кредитами невидимий - вони не мають кредитної історії, щоб агентства, що надають кредитні звіти, могли забивати рахунок.

Незалежно від особистої кредитної історії, користувачі, які отримують заробітну плату, здаються знали про високі витрати.

Дан Рацієк, урядовий підрядник у Вашингтоні, D.C., навесні цього року потребував грошей він виніс кілька невеликих кредитів, які дорівнюють приблизно 1000 доларів. Він використовував он-лайновий кредитний сервіс, який він бачив на телевізійному комерційному майданчику, який навіть має додаток, тому Рацієк може відстежувати, що він повинен і коли. Плата за ці кредити додана до 411 доларів.

"Я трохи знав про заробітну плату за кредитами. Я знав, що вони стягнули багато ", сказав він. "Вони повинні бути на короткий термін".

І для його короткострокової потреби, найбільш важливим варіантом став кредит на день виплат.Якщо ви берете невеликі суми, він сказав, що ви можете пройти через важкий час, не ризикуючи пошкодження вашої кредитної оцінки. "Ваш кредит коштує набагато більше, ніж 100 доларів", - сказав він.

Він не рекомендує заробітну плату за кредитами, але він розуміє боротьбу багатьох, хто звертається до них. "Це краще, ніж виселення", - сказав він.

Хоча 16% опитаних Pew у 2012 році заявили, що вони витягли зарплату на випадок погашення на непередбачені витрати, 69% повідомляли, що використовують кредити на день виплат на випадок повсякденних витрат, таких як орендна плата, харчування або комунальні послуги та рахунки за кредитними картками.

Ці повсякденні витрати в поєднанні з несподіваними можуть призвести до складних грошових рішень.

Хізер Девані з Нашуа, штат Нью-Гемпшир, була схвильована, коли вона отримала пропозицію про роботу після деякої роботи.

Її нова робота добре платила, але була одна проблема: Девані довелося переїхати в нову квартиру, і їй не було грошових коштів на депозит.

Почувшись, вона звернулася до кредитора, який заплатив день за день, який обігнав їй гроші, які їй потрібно, аж доки не розпочався дохід від нової роботи. "Це було дорого, але дуже корисно у моєму часі", - сказала вона, озираючись на досвід.

Прийняття кредиту на день виплати, коли вам це потрібно, не здається надто небезпечним, якщо ви вважаєте, що це буде одноразовою зупинкою.

Але ті, хто намагається просто зробити це від зарплати до зарплати, швидше за все, потраплять у цикл виплат боргових кредитів. CFPB стверджує, що майже 70% позичальників, які отримують заробітну плату, витягують другу позику.

Навіть страшніше: "Один з п'яти нових позичальників закінчує вилучення принаймні 10 або більше позик один за одним". Середній повторюваний позичальник платить 450 доларів за гонорари на рівні їх основної суми протягом року.

Ось що сталося з Лінном, який попросив нас не використовувати її прізвище.

Проживши в Мічигані в період з 2011 по 2014 рік, вона була звільнена з роботи. Коли вона, нарешті, знайшла нову роботу, була нижча зарплата, ніж робота, яку вона втратила; Тим часом вона все ще мала плату за автомобіль, а її орендна плата зростала.

Вона знала, що процентні ставки за кредитом на день виплат були високими, але плата за прострочення платежу за оренду або інші векселі обійшлася б їй ще дорожче. Отже, вона взяла позику.

"Потрібно погасити позику з зарплати або виплати безробіття, яка вже була неадекватною, іноді означала, що мені потрібна ще одна позика практично негайно", - нагадав Лінн. "Були випадки, коли мені потрібно було ще одну позику протягом декількох днів після повернення попередньої".

Лінн ніколи не брала більше одного кредиту одночасно, і вона змогла своєчасно погасити свої кредити. Вона вважає, що її досвід роботи з виплатними деньгами є гарним. Вона навіть називала це "шийкою".

Ліза Сервон, автор книги "The Unbanking of America: як виживає новий середній клас", провела кілька місяців роботи в каліфорнійському магазині зарплатних кредитів, щоб відчути себе для промисловості та людей, які її використовують. "У нас є такий культурний розповідь, що ви повинні вміти піклуватися про себе, і це неправильно просити про допомогу", - сказала вона. "Тим часом, килимок витягнув з-під американського робітника".

Заробітна плата не підтримує рівень інфляції. Тим часом жорсткі рядки гаманця після рецесії ускладнили доступ до кредитів через ваш банк або службу обслуговування кредитних карток.

Сернон провів роки, вивчаючи фінансові ситуації позичальників, які платять за день, і помітив, що багато хто з них зберігали свій кредит на день виплат, використовуючи таємницю у родини та друзів. У деяких випадках Servon є єдиним, про що вони розповіли.

"Те, що я насправді намагався зробити в книзі, був відхід від того, що я вважаю подібним до загальної історії:" Люди не повинні брати ці речі, і вони не знають нічого кращого " "Безліч інших варіантів, які раніше забирали люди. Так що вони повинні робити? ""

Для багатьох кредитів на день виплати процентами служать останнім кроком зусилля, щоб залишитися на плаву.

Говард, який працює як кредитний процесор для компанії з рефінансування іпотечних кредитів, намагався перемогти у своїх фінансах, коли вона сортувала документи, що стосуються матері, і намагалася здійснити платіжні домовленості.

"Я працював повний робочий день і піклувався про неї, намагаючись зберегти збалансоване життя, а також намагаючись з'ясувати швидке рішення" фінансової боротьби її родини ", - заявив Говард. "Я в якийсь час працював у роботі. Через деякий час, маючи зарплатні деньги позики змусили мене відчувати себе більш комфортно. Але в задній частині голови я знав процентні ставки. Я знав, що я заборгував у розмірі 41 долара за кожен 400 доларів, який я виніс ".

Вона, нарешті, вийшла з-під цих зарплатних кредитів, скоротивши витрати та впорядкуючи багато своїх доходів. Вона навіть була здатна пропустити місяць за плату за автомобіль. "Більшість людей намагаються зануритися і пірнати" про телефонні дзвінки про свої рахунки, сказала вона. Проте активні білінгові департаменти хочуть працювати з нею.

Вона не переходить у режим паніки, коли з'являються фінансові надзвичайні ситуації. "Це дорога зручність", - сказала вона про свій досвід з виплатами за день. "Тепер це моє останнє рішення".

Майбутнє кредитування за віком

Чотирнадцять штатів і Вашингтон, D.C., зробили короткострокові, вигідні позики незаконними. У трьох із цих штатів - Арізони, Монтани та Огайо - рішення було прийнято для голосування для громадськості, щоб прийняти рішення. Багато держав, які заборонили виплатити день за кредитами, зробили це, обмеживши процентні ставки за всіма кредитами на рівні 36%.

У багатьох випадках, коли кредити на денні строки погашаються, люди звертаються до інших варіантів, які мають подібні ризики.

Якщо у вас є доступ до кредиту, ви можете отримати кредит у традиційному розстрочку з вашого банку. Але якщо у вас погано або взагалі немає кредиту, є багато місць, які обіцяють "швидку" та "виражувати" грошові кошти, які дадуть вам позику з відсотковою ставкою, яка може обмежити розмір, встановлений забороною на день виплат. Без перевірки кредиту, кредитор не має уявлення про те, чи можете ви дійсно дозволити собі прив'язатись до позики протягом наступних кількох місяців або років.

Якщо у вас щось залишилося продати, завжди є ломбард. Вам не потрібен банківський рахунок, або документ про зарахування, або перевірка кредиту. Торгуйте своїми товарами, виходьте з готівки, моліться, щоб у вас було достатньо грошей, щоб повернути вашу справу, коли кредит закінчиться.

Але в більшості країн все ще легко потрапити в цикл виплат зарплати.

У червні 2016 р. Бюро з питань захисту прав споживачів запропонувало нові правила кредитування заробітної плати, які б не дозволяли фінансово вразливим споживачам потрапити у цикл боргів.

"В умовах недоступних платежів споживачі повинні вибирати між невиконанням зобов'язаннями, відшкодуванням заборгованості чи пропуском інших фінансових зобов'язань як орендна плата або основні витрати на проживання, такі як харчування та медична допомога ", - зазначено в повідомленні. "CFPB стурбований тим, що така практика також призводить до додаткового збитку в інших аспектах життя споживачів, таких як штрафні збори, закриття банківських рахунків та вилучення транспортних засобів".

CFPB запропонував, щоб кредитори визначали здатність позичальника повністю погасити кредити без відшкодування заборгованості перед наданням виплати за день. Кредитори можуть також надавати позики більше двох тижнів, якщо вони надають менший ризик для позичальника, наприклад, обмеження відсотків у розмірі 28%. Організації, такі як Інститут дій у галузі боротьби з корупцією та Американські фінансові реформи, намагаються запропонувати короткострокові варіанти кредитування, які вигідні для споживачів, як через CFPB, так і за його межами.

КФПБ може робити рекомендації, але не має повноважень встановлювати загальнодержавний граничний розмір процентної ставки. Фактично, майбутнє КФПБ виявляється на балансі в запропонованому Президентом Трампом бюджеті на 2018 рік, який буде реструктурувати бюро, щоб обмежити його повноваження. (CFPB, варто зауважити, фінансується Федеральним резервом, а не платниками податків.)

Тим часом, Сернон сподівається, що її довгострокові дослідження про індивідуальний досвід кредитування заробітної плати можуть прояснити причинно-наслідковий цикл, який може стимулювати залучення зарплатних днів.

"Ми можемо знайти способи захисту людей у вразливі моменти", - зазначає вона в "The Unbanking of America". В книзі вона рекомендує постачальникам фінансових послуг більш чітко представити інформацію споживачам, щоб вони могли приймати більш вигідні рішення для власного фінансового здоров'я.

У цьому напрямку було досягнуто прогресу, каже вона, але відсутність послідовності в галузі робить порівняння варіантів більш складним для споживачів які можуть відчувати себе перевантажені представленою їм інформацією.

Наразі рішення про виплату заробітної плати залишається глибоко особистим.

"Якщо ви думаєте, що у вас немає вибору [але взяти кредит на день виплати готівкою], прочитайте всі розкриття інформації та виконайте математику на папері", - сказала Лінн. "Зрозумійте, що якщо ваш бюджет настільки жорсткий в цьому місяці, що вам потрібен кредит, щоб залишитися на плаву в цьому місяці, сплата позики означатиме, що у вас буде ще менше грошей в наступному місяці".

Ліза Рован є письменником і продюсером The Penny Hoarder.

Популярні Пости

Автоматичне збільшення на 3%: як згортати більше грошей від вашої заробітної плати

Скажіть до побачення повноцінну електронну книгу: цей інструмент допомагає вам заповнити ваш розпач для менш

Перед тим, як закачати цей квиток, використовуйте його, щоб заощадити гроші та отримати безкоштовні речі

Немає ступеня? Без проблем. Ці бездоговірної робочої сили платять $ 59K + рік

Перш ніж зареєструватися в Клубі Складів, задайте собі ці запитання

Залишити Свій Коментар