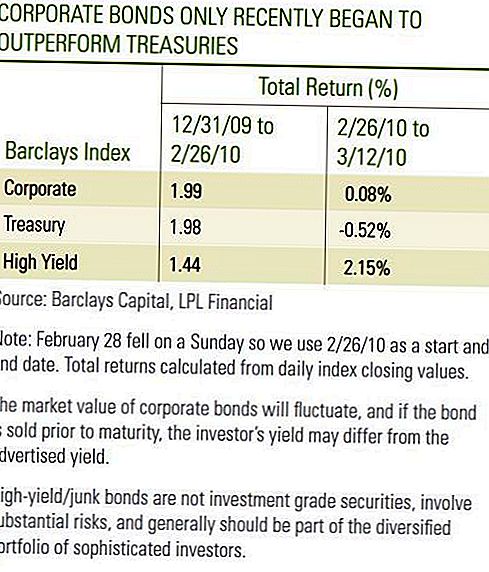

Наприкінці лютого інвестори корпоративних облігацій, ймовірно, задовольнили інвестиційну діяльність за 2010 рік. Обидва корпоративних облігацій з інвестиціями та високоефективних облігацій були позитивними, однак ближчий погляд показав, що корпоративні облігації інвестиційно-рейтингових корпорацій майже не зафіксували казначейські обставини, тоді як облігації з високим рівнем прибутковості фактично не виконують показники казначейських зобов'язань протягом перших двох місяців 2010 року [див. Таблицю] . Перші два тижні березня стали свідченням високої ефективності корпоративних облігацій інвестування та високорентабельних облігацій по відношенню до казначейства. Протягом лише короткого проміжку часу, ми позитивно оцінюємо показники у березні, оскільки корпоративні облігації зберігали темп у сприятливий період для казначейських операцій. Більш важливим є те, що корпоративні облігації демонструють стійкість, а у випадку високооплачуваних корпоративних облігацій - прямі прибутки, оскільки прибутковість казначейства збільшилася.

Як корпоративні облігації як інвестиції, так і високорентабельні корпоративні облігації продовжують демонструвати оздоровчі основи, першорядний чинник сильного початку до березня. Кредитоспроможність залежить від отримання прибутку для підтримки виплат відсотків. З четвертого кварталу 2009 року сезон заробітку, крім того, 72% компаній в індексі S & P500 перевершив очікувані прибутки. За винятком фінансових показників, які за підсумками четвертого кварталу 2008 року отримали великі прибутки, за підсумками четвертого кварталу 2008 року прибутки зросли на 11,8% порівняно з четвертою кварталом 2008 року, повідомляє агентство Bloomberg. Хоча гарні звіти про прибутки та збитки відображали зниження витрат та підвищення продуктивності, зростання виручки з вищого рівня також збільшився в іншому позитивному знаку для сектора. Доходи в цілому зросли на 6%, за винятком фінансових компаній - на 3%, у четвертому кварталі 2009 року порівняно з аналогічною чвертю 2008 року.

Таблиця корпоративних облігацій

Минулого тижня Федеральна резервна система повідомила, що нефінансовий внутрішній корпоративний борг виріс на рівні 1,4% у 2009 році, найменший показник з 2002 року та останнім часом корпорації скоротили зростання боргу. Незважаючи на те, що корпоративні облігації з новими емісією останніми тижнями стали новинами, і часто це відбувалося у 2009 році, випуск нових облігацій був компенсований різким скороченням розміщення комерційних та інших короткострокових випусків корпоративних боргів. Дані не включають фінансовий сектор, але ми вважаємо, що це відображає загальну тенденцію корпоративних емітентів у загальному зменшенні кредитного плеча в 2009 році. Загальний обсяг емісії на 1,4% досягає 22% темпів зростання сектору казначейства. Регульована темпи зростання не повинні призводити до дисбалансу пропозиції та можуть принести користь корпоративним облігаціям, оскільки інвестори продовжують шукати дохід у світі з низьким рівнем доходів.

Емітенти високодохідних облігацій також опублікували більші прибутки, але отримали додатковий ліфт, оскільки дефолти продовжували знижуватися. Moody's повідомив, що кінцевий 12-місячний глобальний спекулятивний рівень дефолту знизився до 11.6% у лютому, після того, як у грудні він досяг 13.0%. Оскільки це проміжна цифра, важливо зазначити, що це відображає підвищений темп за замовчуванням, який відбувся протягом 2009 року. Нинішні темпи дефолтів різко сповільнилися, оскільки 10 емітентів не виконували зобов'язання протягом перших двох місяців 2010 року порівняно з 45 за перші два місяці 2009 року. Крім того, Moody's скоротила прогнозний рівень прогнозу до кінця 2010 року до 2,9% з 3,3%. Нижча очікувана дефолтна ставка говорить про те, що інвестори можуть готові платити більш високі ціни на облігації, вимагаючи меншої премії для власних облігацій з низькою рейтинговою оцінкою. Ця премія відбивається на більш вузькій перевазі доходу або розповсюдженні на Treasuries. Ми очікуємо, що спреды доходності продовжуватимуть сповільнюватися, оскільки ціни на облігації зростають у відповідь на нижчі дефолти. На додаток до вдосконалення фундаментальних принципів, скорочення боргів суверенних кредитів дозволило досягти ефективності корпоративних облігацій у березні. Уряд Греції добився прогресу у додаткових заходах щодо жорсткої економії бюджету, і в результаті відповідного збільшення прибутків казначейства відбулося зворотне.

Турбота про державний борг

Проте занепокоєння щодо суверенного боргу деяких європейських держав може поновитись, оскільки фіскальні проблеми залишаються, і прогрес розвивається повільно. Занепокоєння щодо суверенної кредитної якості не можуть компенсувати позитивні основні фундаментальні тенденції серед емітентів корпоративних облігацій, але можуть призвести до слабкості відносно казначейських операцій, подібних до того, що інвестори мали досвід у січні та лютому цього року. Учасники ринку, ймовірно, продовжать обговорювати вплив, який може мати високий баланс державного боргу, щодо перспектив розвитку вітчизняного економічного зростання. Крім того, звіти про прибутки та збитки відображали переваги скорочення витрат, зниження ефективності та покращення подальшого заробітку стане більш залежним від зростання доходів. Ми вважаємо, що зростання прибутків настане, але повільно. В результаті ми бачимо темп

поліпшення корпоративних облігацій інвесторів та високі прибуткові облігації сповільнюються.

Повільні темпи поліпшення - це нормально, однак корпоративні облігації можуть запропонувати інвесторам вищий дохід, що може заощадити періоди заниження ефективності відносно казначейських. Як у січні, так і в лютому, дохід допоміг як корпоративних облігацій інвестування, так і високорентабельних облігацій, які суттєво поступово розвиваються з казначействами. З оцінками Казначейства високі і дають поки майже історичні мінімуми, ми продовжуємо підтримувати вищий дохід і покращити основи секторів корпоративних облігацій.

ВАЖЛИВІ ВИЯВНІСТЬ

- Це було підготовлено LPL Financial. Думки, озвучені в цьому матеріалі, є загальною інформацією та не призначені для надання конкретних порад чи рекомендацій для будь-якої особи.Щоб визначити, які інвестиції можуть бути прийнятними для вас, зверніться до свого фінансового консультанта до інвестування. Вся оцінка продуктивності є історичною та не є гарантією майбутніх результатів. Всі індекси не керовані і не можуть бути вкладені безпосередньо.

- Державні облігації та казначейські зобов'язання гарантуються урядом Сполучених Штатів у частині своєчасного сплати основної суми та відсотків, а якщо вони зберігаються до погашення, то вони пропонують фіксовану ставку прибутку та фіксовану основну вартість. Проте вартість фондів акцій не гарантується і буде коливатися.

- Облігації підлягають ринковому та процентному ризику, якщо вони продаються до погашення. Значення облігацій зменшиться, оскільки підвищуються процентні ставки та залежать від наявності та зміни цін.

- Ця інформація не призначена для заміни конкретної індивідуальної податкової, юридичної чи інвестиційної консультації з планування. Ми пропонуємо обговорити ваші конкретні податкові проблеми з кваліфікованим податковим консультантом.

- Міжнародні інвестиції включають особливі ризики, такі як коливання валюти та політична нестабільність, і не можуть бути придатними для всіх інвесторів.

- Індекс високого доходу Barclays U.S. охоплює ринок корпоративних облігацій з фіксованою ставкою, що не підлягає інвестуванню в розмірі долара США. Цінні папери класифікуються як високопродуктивні, якщо середній рейтинг Moody's, Fitch та S & P становить Ba1 / BB + / BB + або нижче. Індекс виключає заборгованість Emerging Markets. Індекс був створений у 1986 р., Коли історія індексу була зафіксована до 1 січня 1983 р. Індекс високого доходу корпорації в Сполучених Штатах є частиною універсальних та глобальних індексів прибутковості США.

- Через їхню вузьку спрямованість інвестиції в сектор будуть піддаватися більшій нестабільності, ніж інвестування більш широко в багатьох секторах та компаніях.

- Індекс казначейства "Барклайс" складається з державних боргових зобов'язань казначейства США з залишковим строком погашення одного або більше років. Індекс не включає казначейські векселі, казначейські STRIPS чи казначейські інфляційні цінності (TIPS).

- Корпоративний індекс Barclays - це некерований індекс публічно випущених корпоративних та іноземних боргових зобов'язань США та забезпечених нот, які відповідають визначеним строкам погашення, ліквідності та вимогам щодо якості. Щоб отримати кваліфікацію, облігації повинні бути зареєстровані в SEC. Цей індекс включає як корпоративні, так і не корпоративні сектори. Корпоративні сектори - промислові, комунальні та фінансові компанії, які включають корпорації США та інші. Неккорпоративні сектори - Суверен, Супранаціональне, іноземне агентство та іноземне місцеве самоврядування. Облігації повинні мати щонайменше один рік до остаточного терміну погашення, повинні бути деноміновані в доларах та неконвертовані, і повинні мати щонайменше 250 мільйонів доларів США непогашену суму. Облігації повинні бути оцінені інвестиційним рівнем (Baa3 / BBB- або вище) принаймні двома з рейтингових агентств: Moody's, S & P, Fitch. Якщо тільки дві з трьох агентств оцінюють цінні папери, нижчий рейтинг використовується для визначення індексу право на отримання. Якщо лише одна з трьох установ оцінює заставу, рейтинг повинен бути інвестиційним.

Популярні Пости

Код купонного подання податкової декларації в останній момент

Інвестування № 335: Як інвестувати на доходи

Інвестиційний підказ № 336: Інвестувати в компанії з постійним річним доходом понад 12%

Чи буде Білль про права студентів принести необхідні нам зміни?

Інвестиційний посібник 338: великі компанії - це платоспроможні дивіденди

Залишити Свій Коментар