Недавній мій клієнт знайшов себе в дуже цікавій позиції.

Мій клієнт та її чоловік мали дуже гарний пенсіонер, який виплачував їм більше на пенсії, ніж вони робили, коли вони працювали. Щомісяця вони мали надлишок і частково поставили його на ощадний рахунок, який вони, найімовірніше, ніколи не витратять.

Окрім пенсій, у обох були відкладені податкові рахунки - у цьому випадку вони становили 403 (б) с - що вони знали, що вони ніколи не витрачають. Чоловік не потребував облікового запису, але сподобався мати додаткові гроші для "справедливого випадку".

Однак дружина знала, що вона ніколи не буде її витрачати, і оскільки у них були двоє хлопців з двома онуками, які хотіли допомогти заплатити за школу та інші фінансові потреби під час виходу, вони були зацікавлені в тому, які можливості їй довелося передати більше

Вона знала, що потрібні мінімальні розподіли були лише через рік, і вона буде змушена витягувати гроші, яких вона не потребує. Вона була насправді не впевнена, що її варіанти, так що вона зробила зустріч з моєю командою, щоб побачити, що вона може зробити.

Нижче наведено приклади прикладу, де розглядаються різні варіанти, які можуть мати хто хоче взяти пенсійні долари, незалежно від того, що вони перебувають у 401 (k), 403 (b), відстроченому плані компенсації або 401 (k) більша допомога на смерть або наслідування бенефіціарам. Ми розглянемо п'ять різних варіантів, якими ми поділилися з нею, щоб дізнатись, яка з них була найбільш доцільною.

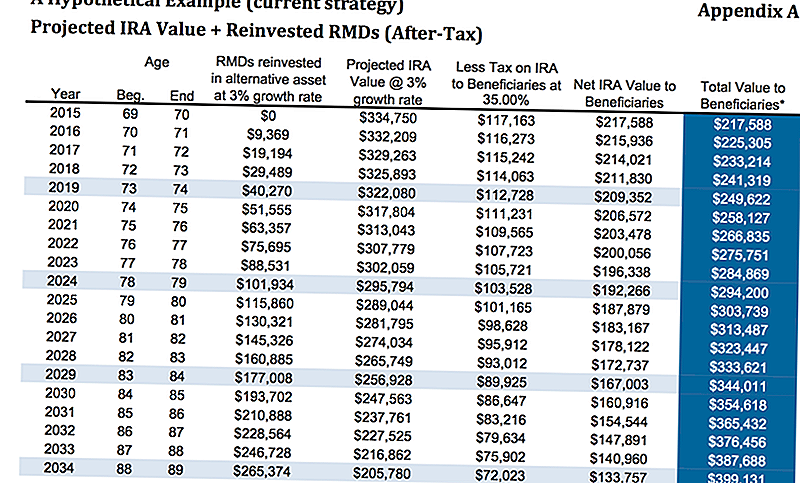

Варіант 1: нічого не робити

Наразі гроші становили 403 (б), де дві третини облікового запису були фіксованими ануїтетами, які сплачували приблизно 3%. Звичайно, вона не мала нічого робити з грошима. Ми хотіли показати їй те, що хотілося б у випадку з нею щось трапилося.

Припускаючи, що ставка зростання на 3% і податок у 35%, у віці 80 років вона пройде приблизно 313 487 доларів. Припускаючи, що вона інвестувала необхідні мінімальні розподіли і заробила 3% на ці активи в податковій ставці, як я вже згадував раніше, на рівні 35%. Це не припускає, що бенефіціари скористаються перевагами розтягування, якщо вона перетворила їх на традиційну ІРА або LendingClub IRA.

Відповідно до статті MarketWatch, в одному дослідженні було встановлено, що третина людей, які отримали спадщину, не мали жодних заощаджень - насправді мали негативні заощадження - протягом двох років після отримання спадщини (таким чином, навіть якщо наведене нижче ілюстрація є точним, це можливо що діти можуть потрапити через гроші в будь-якому випадку). Якщо вони обирають варіант "розтягнути" IRA, ось як це буде розраховано.

Дайте мені момент, щоб пояснити "розтягнутий" варіант ІРА для вас. Це досить просте поняття.

Ви бачите, коли непідкошник успадковує ІРА, існує необхідна мінімальна кількість дистрибутивів, які потрібно взяти під час очікуваної тривалості життя людини. Очевидно, що людина похилого віку буде мати меншу кількість років, що залишилася, доти, доки вони не досягнуть віку очікуваної тривалості життя (дійсно смертність від віку), ніж молодша людина.

Ось де починається "розтягнутий" варіант ІРА. Ті, хто має ІРА, можуть обрати назву молодших бенефіціаріїв, а не старших, щоб кошти могли зберігатися в ІРА протягом більш тривалого періоду часу.

"Розтягнутий" варіант ІРА дозволяє бенефіціарам скористатися податковими відстрочками та зберігати гроші в інвестиційному рахунку, щоб він з часом може збільшуватися. Це дає змогу молодшим бенефіціарам вибрати більшу гнучкість у виборі того, що вони хотіли б зробити.

Це досить проста ідея, яка працює, але існує безліч інших варіантів. . . .

Варіант 2: Придбання аннуїтету з покращеною страшотливістю від смерті

Ми проаналізували, як би вона нічого не робила. Наступний варіант, який ми розглянемо, полягає в тому, чи вона придбала пенсію з підвищеною ціною на користь господаря.

Будь ласка, майте на увазі, що різноманітні ануїтети матимуть різноманітних покращених наслідків смерті. Підвищення поборів за смерть гонщиків стане додатковою ціною на додачу до будь-яких внутрішніх витрат, які має ануїтет. Приклад, який ми розглядаємо тут, - це аннуитет із фіксованою індексацією, таким чином, внутрішні витрати на субрахунки відсутні, а гонщик з покращеними витратами на смерть становить 0,55%.

Для простоти, ми збираємося відмовитися від імені страхового постачальника, оскільки цей тип вершників постійно змінюється.

На першій ілюстрації ми дивимося на 0% темпи зростання основної суми, але прибутковість на виплату допомоги на смерть становитиме 4% на основі первісної премії, тож у 325 000 доларів, що спочатку були вкладені, у віці 80 років вона мала б 345 935 смертна допомога на вершині $ 112,518 зняття з її необхідних мінімальних розподілів, не вважаючи, що вони зросли взагалі.

Тільки за цим сценарієм вона матиме приблизно 456 000 доларів, щоб передати її спадкоємцям порівняно з 313 000 доларів, зазначеними вище. Як бачите, це досить значний стрибок.

Якщо ми розглянемо гіпотетичне зростання на рівні 5,5%, то тепер ми бачимо, що збільшене число жертв при смерті у віці 80 років становитиме 484 140 дол США, плюс накопичене зняття коштів у розмірі 175 000 дол. США на загальну суму в розмірі 659 000 дол. США.

Однак майте на увазі, що податки повинні бути сплачені на частку зарплати, щоб скоротити чисту суму, передану на спадкоємців.

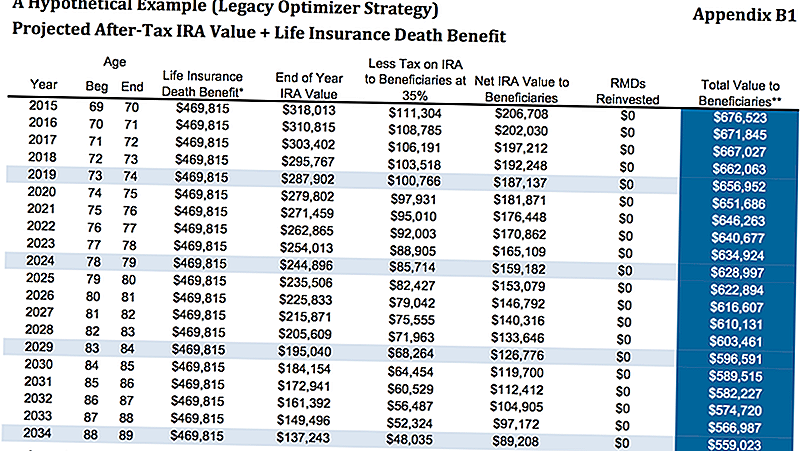

Варіант 3: Використовуйте РМР IRA для придбання страхування життя

Як ми вже обговорювали, клієнтові було півтора року з необхідності зняти необхідні мінімальні розподіли. Вона знала, що вона не потребує грошей, тому що вона хоче бачити, де вона зможе перемістити ці гроші, щоб краще підвищити фінансові ресурси своїх дітей та її онуків.

Ще однією можливістю залишається ІРА, де вона є, а потім беруть необхідні мінімальні дистрибутиви для придбання постійного поліс страхування життя. У цьому випадку ми розглядаємо гарантовану індивідуальну універсальну політику життя.

Як ви бачите нижче, ми припускаємо, що ставка зняття 5% ІРА на суму 16 250 дол. США мінус 25% податків дорівнює чистому річному вилученню 12 188 дол. США. Ця сума потім використовується для придбання одного з видів постійного страхування життя, що забезпечить їй гарантований прибутковий податок з безробіття в розмірі 469 815 дол США.

Дивлячись на графік нижче, додаток B1, у віці 80 років, між залишковою сумою в її IRA плюс безоплатна допомога на смерть, сумарна вартість бенефіціарів становитиме 616 607 доларів США.

Це, звичайно, залежить від того, що вона може претендувати на постійну політику, але в її нинішньому стані вона не матиме жодних питань, які будуть схвалені. Хоча це може здатися найкращим варіантом, давайте розглянемо ще один приклад.

Варіант 4: Придбання ануїтету з EDBR + страхуванням життя

Подібно до другого варіанту, ми купуємо ту ж саму ануїтет з підвищеною ціною на випадок смерті, але тоді ми приймаємо вилучення коштів та використовуємо їх для придбання постійного страхування життя.

Ми можемо це зробити кількома різними способами, але для цілей простоти ми будемо купувати таку саму політику страхування життя, яка наведена вище.

З ануїтетом, припускаючи, що темпи зростання становитимуть 5,5%, збільшена сума виплат по смерті становитиме 489 000 доларів. Після того, як ми вирахували приблизно 35% податку, що складе 317 000 доларів США, а також 469 000 доларів за 786 000 доларів для її спадкоємців.

$ 489 000 після 35% податку = $ 317000. $ 317 000 + $ 469 000 = $ 786 000.

Варіант 5: придбання SPIA + страхування життя

Останній варіант, який ми показували, використовував IRA для придбання SPIA, інакше це називається одноразовим преміальним ануїтом. Ми будемо використовувати виплату ануїтету для придбання полісу страхування життя. Це дало б їй гарантовану безоплатну допомогу в розмірі $ 675 251.

Одним з недоліків цієї стратегії було колись ми придбали SPIA, ми втрачаємо контроль над грошима. У наведених вище прикладах, використовуючи ануїтет, навіть якщо вони мають 10-річний контрактний період, вона все ще мала певний контроль, і йому було дозволено витягнути близько 10% річних без штрафних санкцій.

Вибравшись піти з SPIA, вона отримала б вищу вигоду зі смертю, хоч і не набагато більше, і вона втратить контроль над великою частиною її виходу на пенсію.

Це стратегія, яку ми рекомендуємо найменше, але ми хотіли показати її так, щоб вона бачила, чи хоче вона звільнитись від безготівкового страхування життя.

Закриття думок

Як видно, для неї було чимало варіантів вибору. Ми віримо у подання цих варіантів нашим клієнтам, тому що ми хочемо, щоб вони знали не тільки те, що ми думаю, що вони повинні робити, але чому ми вважаємо, що вони повинні взяти особливий варіант.

Крім того, представлення різних варіантів дає нам можливість більше дізнатись про наших клієнтів. Багато разів, коли наші клієнти дивляться на варіанти, один з плюсів чи мінусів певного варіанту може призвести до розгляду, який змінює рівняння.

Наприклад, якщо клієнт бажає повного контролю над своїми грошима, вони, очевидно, не хочуть вибирати покупку СПІА. Вони, можливо, не усвідомлюють, що - у деяких сценаріях - збільшення користі бенефіціарам може призвести до втрати контролю над їхніми грошима, що допомагає нам звузити фокус.

Врешті-решт, ми запропонували варіант № 4 для нашого клієнта. Який варіант вам подобається? Що б ви вибрали для себе? Дайте нам знати в коментарях!

Зберегти

Зберегти

Зберегти

Популярні Пости

Дивовижний спосіб заощадити гроші на продовольчих товарах: підняти кроликів на задньому дворі

Остаточне керівництво для початку роботи з рівним рівнем кваліфікації

Отримати плату за тест Тема: 5 способів заробляти гроші як людські морські свинки

6 волонтерських спектаклів, які приходять з дивовижними перками

Дивно робота: Заробіть сніг на скелі в Каса Боніта

Залишити Свій Коментар