Запис від редакції 1/5/2018: через нещодавню скаргу FTC щодо LendingClub ми більше не можемо рекомендувати цю службу 100% впевненості.

Ви хочете спробувати новий варіант інвестування - один з потенціалом для гідної рентабельності, який допоможе іншим вийти з боргу одночасно?

Соціальне кредитування або кредитування однолітків-однолітків є зростаючим сектором, який пов'язує позичальників та кредиторів. Такі компанії, як кредитний клуб, пропонують інвесторам інший спосіб диверсифікувати свої портфелі та отримувати щомісячні відсотки, допомагаючи позичальникам отримувати доступ до кращих процентних ставок та менших кредитів.

Цікаво про спробу цього інвестиційного варіанту? Ось що потрібно знати, щоб отримати прибуток від Кредитного клубу.

Що таке взаємне кредитування?

Перш ніж потрапити у подробиці, давайте визначимо соціальне кредитування трохи більше.

Одноразова кредитування (P2P) поєднує індивідуальних кредиторів та позичальників через Інтернет-ринки. Вона ефективно виключає середню особу традиційного процесу кредитування, в якій фінансові установи керують передачею грошей від кредиторів до позичальників.

Цей процес більш раціональний та ефективний, і це зменшує витрати та труднощі для обох сторін. Він надає індивідуальним кредиторам більш високу рентабельність інвестицій та надає позичальникам кращий доступ до коштів, які вони потребують, за нижчої процентної ставки. Це безпрограшна для всіх учасників.

Чому вибирати кредитний клуб?

Через те, що є багато різних сайтів кредитування P2P, чому Ви повинні вибрати Кредитний клуб?

Три роки поспіль "Кредитний Клуб" став номером п'ять у списку найбільш перспективних компаній Америки "Форбс". Це найбільший в світі онлайн-кредитний ринок для інвесторів, і The Economist завоював свій успіх і зростання навіть через недавню рецесію як приклад потенціалу кредитування P2P.

Кайл Тейлор, засновник The Penny Hoarder, каже, що, хоча існують й інші варіанти твердого P2P, він віддає перевагу Кредитний клуб, оскільки: "Я можу сортувати кредити і вибрати ті, в які я хочу вкладати гроші. Мені здається, що я більше контролюю результат, а не просто вибір акцій ".

З моменту свого запуску в 2007 році Кредитний клуб виплатив інвесторам понад 300 мільйонів доларів. Його місія, за словами компанії, полягає в тому, що

Створіть більш ефективну, прозору та зручну для клієнта альтернативу традиційній банківській системі, яка пропонує кредитоспроможним позичальникам більш низькі відсоткові ставки та кращі прибутки інвесторів.

Як працює клуб кредитування?

Основною заявою для позичальників є набагато нижча процентна ставка за кредитами, порівняно з процентними ставками за кредитними картками. Вони можуть подати заявку на позику у розмірі 1000 доларів США, що не перевищує 35 000 доларів США для покриття їх особистих боргів. Позичальники, які отримують позику в Кредитному клубі економити в середньому 31% над їх поточною процентною ставкою заборгованості або кредитної картки. Це робить Кредитний Клуб фантастичним варіантом консолідації заборгованості або як частина стратегії погашення боргів для людей, які сподіваються заощадити гроші та отримати фінансову свободу.

Ось як працює процес:

- Зацікавлений позичальник заповнює просту заявку на отримання кредиту.

- Експерти Клубу Кредитування оцінюють інформацію, надану заявником, встановлюють відсоткову ставку та представляють різні кредитні пропозиції на вибір.

- Позичальник вибирає варіант кредиту та активує його на сайті.

- Інвестор вибирає позику для свого портфеля та обирає, скільки він хоче фінансувати (всього лише 25 доларів); ця фракція називається Приміткою.

- Коли кредит повністю фінансується (як одним інвестором, так і декількома), Кредитний клуб перераховує гроші безпосередньо на банківський рахунок позичальника.

- Щомісяця, коли позичальник виплачує кошти, Кредитний клуб вкладає прибутки плюс відсотки на рахунок інвестора.

- Інвестори можуть вибрати вилучення своїх коштів або реінвестувати.

Що це за кредитор? Розгляньте це як інвестиції як у фінансовому сенсі, так і в людському сенсі: ваш кредит заробляє вам гроші, допомагаючи кому-небудь копати себе з боргів.

Чи можете ви заробити гроші за допомогою кредитного клубу?

Хоча клуб кредитування не повинен бути вашим єдиним вкладенням, це може бути твердим, диверсифікованим доповненням до вашого портфеля. Подібно до всіх інвестицій, ви маєте входити в кредитну сферу P2P з довгостроковим способом формування багатства. Якщо ви використовуєте стратегію типу "день-трейдер" - часто купуєте та продавайте акції, то така послуга, як Кредитний клуб, може бути не для вас.

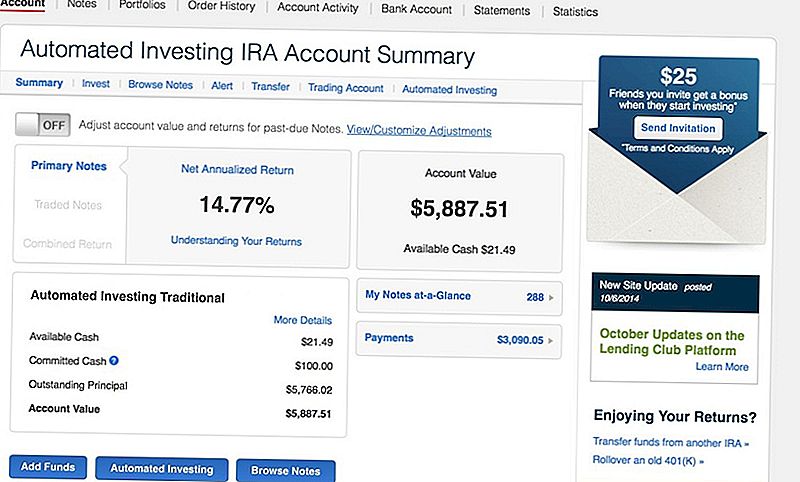

Наприклад, Тейлор орієнтований на довгострокові інвестиції. Він спочатку депонував 5 000 доларів США в "Роті" IRA з Кредитним клубом, і "заробляє з розуму 14% процентної ставки за моїм депозитом".

Обліковий запис Кредитного Клубу має низьку волатильність та щомісячний грошовий потік порівняно з інвестуванням на фондовому ринку. І хоча це непросто перетворити швидкий прибуток, ви можете будь-коли відкликати або реінвестувати кошти.

"Незважаючи на те, що існує спосіб перепродати нотатки, які ви надаєте кредитному клубу (на вторинному ринку), це непросто", - попереджає Тейлор. "Ви повинні знайти іншого покупця для кожної ноти, яка є вами. Я лише інвестую 25 доларів на кожну позику, тому, якщо я хотів би ліквідувати свій рахунок, мені доведеться індивідуально продавати понад 200 нотаток ».

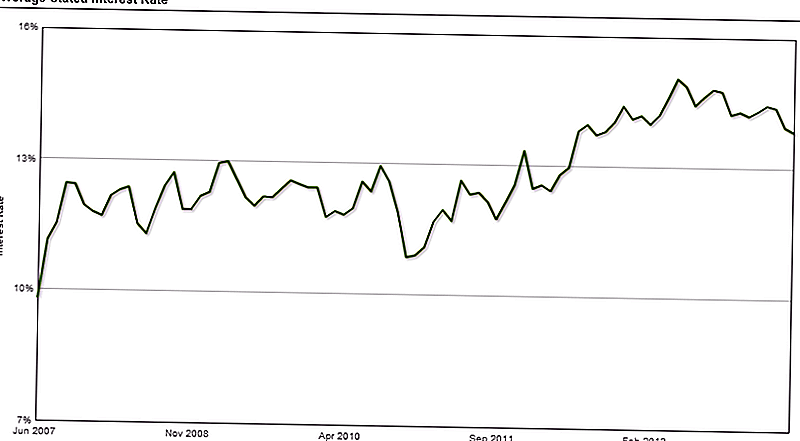

З червня 2007 року інвестори заробили в середньому від 10 до 15% відсотків, що більше, ніж компенсує будь-який ризик або дефолтні кредити, які можуть мати місце в їхніх портфелях.

"Не дозволяйте затримкам, щоб вас заважали", - пояснює Тейлор. "Деякі примітки збираються заробити [майже] 25% у відсотках, і вони будуть перевищувати ці втрати".

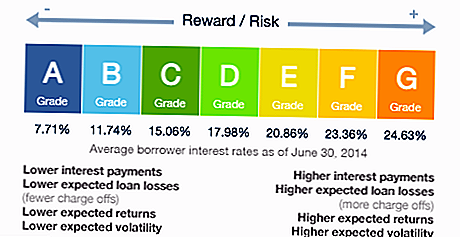

Хочете знати про за замовчуванням? Кредитний клуб оцінює кредитну якість та ризик кожного позичальника та призначає їх клас. Якщо ви хочете дотримуватися "менш ризикованих" позик, вибирайте лише ті категорії А або Б, хоча розумієте, що ви отримаєте менше відсотків за цими позиками.

Що про вартість?

Компанія має відносно низькі експлуатаційні витрати в порівнянні з традиційними інвестиційними рахунками, і це переводить ці заощадження на користь інвесторів у вигляді міцної норми прибутку та низьких комісій.

Наприклад, Едвард Джонс (брокерська фірма з повним спектром послуг, з якою я інвестувала) сплачує щорічну комісію за 40 доларів США, плюс 2% комісійні за всі вкладення коштів, незалежно від того, чи є ваш портфель збитком або прибутком.

Кредитний клуб, однак, стягує лише 1% річну комісію та збори, якщо вони змогли отримати платіж від позичальника.

Ось що ви платите:

- Вартість послуги: Ця плата охоплює витрати на експлуатацію та ведення рахунків інвесторів, забезпечуючи розподіл коштів позичальникам та повернення інвесторам. Цей річний внесок становить 1% від отриманих платежів протягом 15-денного періоду терміну дії зазначеної ноти.

- Колекційний внесок: Якщо позичальник не виконує плату за своїм кредитом, Кредитний клуб говорить, що вони використовують той же тип практики, який буде традиційним банком або фінансовою установою. Компанія сплачує інвесторам 18% від суми відшкодування (якщо суд не вимагається), або 30% витрат на судові витрати.

За винятком цього резюме, Кредитний клуб не поділяє значну інформацію про процес збирання та про те, як це впливає на інвесторів. Фактично, це один елемент Тейлор хотів би побачити оновлений.

"Я хотів би, щоб там було більше прозорості навколо процесу колекцій", - зазначає він. "Неминуче, що деякі з ваших кредитів будуть дефолтні - це лише частина цього. Кредитний клуб надсилає ці нотатки до колекцій та відновлює деякі ваші гроші, але як власник нотатки у вас дуже мало інформації про цей процес ".

Що таке інвестиційна стратегія вашого клубу кредитування?

Почавши, інвестиційна стратегія допоможе вам використати ваші гроші для оптимальної прибутковості. Перед тим, як визначити, які нотатки ви оберете, створіть швидкий набір правил або обов'язкових майстрів.

Наприклад, персональна стратегія Тейлора містить швидкий перелік критеріїв, які повинні відповідати всі позичальники:

- Вони володіють будинком

- Вони мали ту саму роботу як мінімум два роки

- Протягом останніх шести місяців вони мали менше трьох запитів на кредитний звіт (як правило, багато останніх запитів означає, що хтось подає заяву на отримання нового кредиту)

- Вони шукають кредит на рефінансування кредитної картки

- Це було як мінімум 12 місяців з моменту їх останньої простроченості (несплата кредиту)

- Існуючі процентні ставки за кредитними картками повинні бути вище 20%

Іншими словами, якщо друг збирається запитати вас про гроші, що б ви перевірити, щоб ви не тільки допомагали їм, але могли повернути ваші кошти плюс відсотки? Базуйте свою інвестиційну стратегію за цими критеріями.

Готовий відкрити обліковий запис кредитного P2P

Якщо ви готові розпочати кредитування однолітків, першим кроком буде перевірка вашої правоздатності. Кожна держава регулює цей тип інвестицій по-різному, і не всі держави дозволяють використовувати Кредитний Клуб.

Щоб інвестувати в Кредитний клуб, Ви повинні заробляти принаймні 70 000 доларів США у річному валовому доході та мати чистий капітал у розмірі 70 000 доларів США, хоча деякі держави вимагають більшої вартості. Якщо ваша загальна чиста вартість складає більше $ 250 000, вам не потрібно турбуватися про вимогу річного доходу.

Далі просто виберіть свій обліковий запис. Ось найбільш популярні варіанти:

- Індивідуальний рахунок: Це найпростіший обліковий запис для особистого користування.

- Спільний рахунок: Якщо ви плануєте мати обліковий запис із спільним інтересом для двох або більше людей, то це той обліковий запис, який ви хочете.

- IRA рахунок Отримайте заощадження та економічне зростання, яке вигідне для податків, за допомогою Індивідуального пенсійного рахунку. Ви можете перевести кошти з передачі 401 (k) або IRA. Якщо ви маєте право, ви можете відкрити традиційну IRA, Roth IRA, SEP IRA або Simple IRA. (Ось хороший посібник для отримання ІРА.)

Керрі Сміт (@carefulcents) - це гроші, письменник, і засновник блогу Careful Cents. У травні 2013 року вона вийшла з своєї роботи з бухгалтерського обліку для малого бізнесу, щоб продовжувати вести бізнес на вечірній основі та вести щоденник.

Залишити Свій Коментар