Інвестори облігацій, які не можуть бути перевершені власними партнерами та Dow 11,000, зосереджуються на власній віхою: психологічно важливий рівень прибутковості 4% на 10-річній казначейській записці. Цього тижня падіння Dow склало 11,000, але бар'єр на рівні 4% відбив останній напад на минулому тижні. Подібна до Dow 11,000, прибуток на 4 відсотки на 10-річному казначействі не був свідомим на постійній основі з часу початку фінансової кризи. 10-річна дохідність торгується вище 4% на короткий період у середині 2008 р., Але не була більш ніж 4% на тривалій основі з кінця 2007 р. Протягом останніх десяти місяців бар'єр на рівні 4% був порушений протягом дня лише два рази: минулого червня і в понеділок минулого тижня. Оборона навколо рівня виходу на рівні 4% виявилася величезною і допомогла відмітити високий рівень довготривалого торгового діапазону для прибутків казначейства.

Інвестори спостерігають за рівнем прибутковості на рівні 4%, як знак того, чи остаточно ринок біржових облігацій на тридцятирічному періоді закінчується [Діаграма 1]. Перерва на рівні вище 4% може означати інвесторів, що світовий спад процентних ставок закінчився та офіційно розпочата довгоочікувана тенденція до підвищення процентних ставок. Технічні аналітики уважно стежать за каналом зниження тенденції на сусідній графіці (позначено двома рядками). Проте верхній кінець цього каналу становить приблизно 4,5%, що свідчить про те, що підвищення на рівні 10-річного прибутковості казначейства, що перевищує 4%, не обов'язково означає початок великого ринку ведмедя облігацій. Фактично, наприкінці 1994 року, на початку 2000 року, а в середині 2007 року верхній кінець каналу забезпечував підтримку і ознаменував чергу зниження урожайності. Зняття грошово-кредитного та фіскального стимулів, які ми очікуємо створити під впливом економіки та фінансових ринків наприкінці 2010 року, може спричинити подальше зниження дохідності.

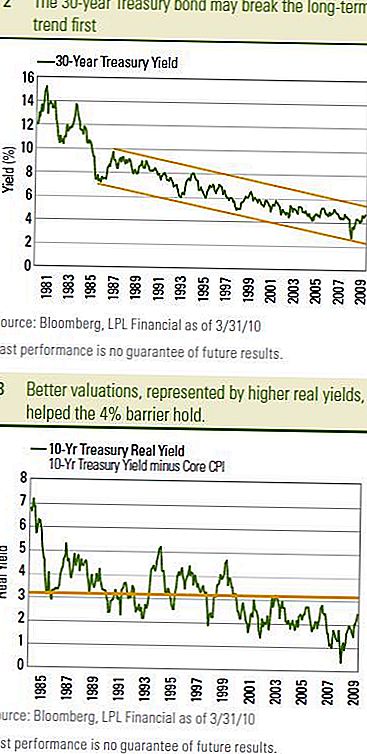

30-річний казначейський облігат

Часто називають "довгим облігаціям", може надати перший ключ щодо того, чи може падіння дохідності 4% на 10-річний період. 30-річний облігації набагато ближче до довгострокової підтримки, як це визначено у верхньому кінці каналу довгострокових тенденцій [Графік 2]. Технічні аналітики націлилися приблизно на 4,8%, як ключовий рівень. Перерва вище може свідчити про тривалість тривалої тенденції, яка почалася за 30 років. Схоже, що, як очікується, слідує рух, досягнутий за 10 років.

Боротьба за 4% не може бути одноденною справою, і ми можемо побачити прибуток від Казначейства 4% протягом десяти років у 2010 році. Обидві сторони бойової лінії мають свої чіткі переваги. Бензин на 4% був нещодавно підкріплений доброякісним протоколом Федерального комітету з відкритого ринку (FOMC), залишається низькою інфляцією та загальними оцінками в цілому. Недавнє зростання прибутковості Казначейства разом із низькою та зниженням базової інфляції (за оцінками основного індексу споживчих цін (ІСЦ) встановили оцінки Казначейства на самому привабливому рівні з середини 2007 р. [Графік 3]. Реальна або прибуткова ставка з урахуванням інфляції ключовий барометр оцінки облігацій (див. 10.10.2009 "Перспективи ринку облігацій - збереження реальності"). Казначейства також стали відносно більш привабливими для своїх європейських урядових колег. Зростання прибутків казначейства по відношенню до німецьких бундів привернуло увагу іноземних інвесторів і допоміг відбити останню атаку на 4%. Чим більша дохідність Treasuries відносно німецьких бундів, тим більш привабливими казначействами є відношення до німецьких державних облігацій.

З іншого боку, лінія бою, реєстрація Казначейства, посилення економічного зростання, а також перспектива підвищення курсу Федеральної резервної системи (ФРС) складають облогу до рівня 4%. Казначейські емісії наразі не змогли проникнути в оборону ринку, і минулого тижня аукціони виконали відносно хороший попит в цілому. Це може зайняти важку артилерію з посиленням ставки ФРС, щоб забезпечити стійку підтримку 10-річної доходності вище 4%.

Оборона

Врешті-решт, ми очікуємо, що захист навколо бар'єру на рівні 4% призведе до визнання більш сильного економічного зростання та, можливо, збільшення ставки ФРС. Ми не розглянемо підвищення на рівні вище 4% як тривогу щодо інвестування облігацій, а скоріше відображенням того, що економіка та фінансові ринки перейшли до більш самодостатнього темпу економічного зростання. Ми розглянемо це як позитивну ознаку в цілому для інвесторів, і не забувайте, що 4% все ще є відносно низьким доходом за історичним порівнянням. Крім того, низька інфляція та потенціал для ударів у другому півріччі 2010 року можуть забезпечити поступове збільшення прибутків. Для інвесторів-облігацій, ми вважаємо, що це сигналізує про більш повільні темпи діяльності, як обговорювалися на Перспективі ринку облігацій минулого тижня. Ми все ще очікуємо, що 10-річний казначейський дохід закінчиться у 2010 році на рівні 4,0% -4,5%.

ВАЖЛИВІ ВИЯВНІСТЬ

- Думки, озвучені в цьому матеріалі, є загальною інформацією та не призначені для надання конкретних порад чи рекомендацій для будь-якої особи. Щоб визначити, які інвестиції можуть бути прийнятними для вас, зверніться до свого фінансового консультанта до інвестування. Вся оцінка продуктивності є історичною та не є гарантією майбутніх результатів. Всі індекси не керовані і не можуть бути вкладені безпосередньо.

- Державні облігації та казначейські зобов'язання гарантуються урядом Сполучених Штатів у частині своєчасного сплати основної суми та відсотків, а якщо вони зберігаються до погашення, то вони пропонують фіксовану ставку прибутку та фіксовану основну вартість. Проте вартість фондів акцій не гарантується і буде коливатися.

- Облігації підлягають ринковому та процентному ризику, якщо вони продаються до погашення. Значення облігацій зменшиться, оскільки підвищуються процентні ставки та залежать від наявності та зміни цін.

- Індекс Barclays Aggregate Bond являє собою цінні папери, зареєстровані в SEC, оподатковувані та доларові. Цей індекс охоплює ринок облігацій з фіксованою ставкою інвестиційного класу США з компонентами індексу для державних і корпоративних цінних паперів, простих іпотечних цінних паперів та цінних паперів, забезпечених активами.

- Інвестування на міжнародні та ринки, що розвиваються, може спричинити додаткові ризики, такі як коливання валюти та політична нестабільність. Інвестування в акції невеликих капіталовкладень включає специфічні ризики, такі як більша мінливість та потенційно менша ліквідність.

- Інвестування на міжнародні та ринки, що розвиваються, може спричинити додаткові ризики, такі як коливання валюти та політична нестабільність. Інвестування в акції невеликих капіталовкладень включає специфічні ризики, такі як більша мінливість та потенційно менша ліквідність.

- Індекс казначейства "Барклайс" є некерованим показником державних боргових зобов'язань Казначейства США із залишковим терміном на один рік або більше. Індекс не включає векселі (через обмеження строку погашення), нульові купонні облігації (смуги) або казначейські інфляційні цінні папери (TIPS).

- Індекс споживчих цін (ІСЦ) - це показник, що визначає середню ціну споживчих товарів та послуг, придбаних домогосподарствами.

Популярні Пости

Собаки їдять безкоштовно на Einstein Bros. Bagels цього тижня, але люди повинні платити

Ціни на газ низькі цього літа, тому скористайтеся перевагами, коли йдете на дорожню подорож

Рік-по-річному керівництву з відтоку вашої мрії після закінчення випускної школи

Скільки коштує день догляду за собаками? Як вирішити, чи варто ціну

Ось коли потрібно отримати страхування від подорожей - і коли ви повинні пропустити це

Залишити Свій Коментар