Шістдесят сім відсотків американців не врятують на пенсію. Це дві третини наших друзів, сім'ї та сусідів, які ігнорують неминучість, що вони не зможуть працювати назавжди.

Я не судячи; Я був одним з них. І я дійсно шкодую про роки спасіння, які мене пройшли.

Чому? Оскільки соціального забезпечення недостатньо. І тому що чим раніше ви починаєте інвестувати, тим менше потрібно інвестувати.

Ці цифри досить вражаючі, фактично.

Це все через те, що називається рецептурою, яка в цій ситуації означає повторне інвестування ваших доходів щороку - і з часом отримувати експоненціальні прибутки.

Не вірте мені? Візьміть цей приклад із Get Rich повільно.

Скажімо, вам 20 років, і виділите 5000 доларів на пенсійний рахунок, який отримує 8% річних середніх прибутків. Навіть якщо ви ніколи не покладете інший копій на цей обліковий запис, він збільшиться до 180 000 до моменту виходу на пенсію у 65 років.

Або поставити інший спосіб, давайте припустимо, що ви хочете піти у відставку у віці 65 років з 2 мільйонами доларів (і знову заробити 8% середньорічного прибутку).

Відповідно до GRS, ось скільки потрібно інвестувати:

- Якщо ви починаєте у віці 20 років, вам потрібно буде інвестувати 5000 доларів на рік

- Якщо ви починаєте у віці 25 років, вам потрібно буде інвестувати $ 9,500 на рік

- Якщо ви починаєте у віці 40 років, вам потрібно буде інвестувати 55000 доларів на рік

Добре, ти кажеш, ці цифри божевільні. Я переконаний, що повинен вкладати гроші на пенсію. Але що саме це означає? Де я розміщую ці гроші?

Ну, я тут, щоб допомогти. Один з найкращих місць для інвестування ваших грошей - в Roth IRA - і на цій посаді ви дізнаєтеся:

- Що таке Рот ІРА?

- Рот ІРА проти 401 (к)

- Допустимі межі Рота IRA

- Roth IRA ставки внеску

- Вилучення грошей з Рот ІРА

- Переваги та недоліки Рот ІРА

- Як налаштувати Roth IRA

- Чому ти не повинен чекати, щоб інвестувати в Рот ІРА

Не соромтеся клацнути на розділ, до якого ви хотіли б дізнатися більше, або якщо ви хочете почати з самого початку, давайте не витрачати час ...

Що таке Рот ІРА?

Хочете мати гроші на пенсії? Тоді ти повинен почати інвестувати ... СЕЙЧАС.

І одним з найкращих способів це зробити - це IRA (індивідуальний обліковий запис пенсії). ІРА не самі інвестиції; Скоріше, вони - будинки для ваших інвестицій, такі як контрольний рахунок.

Але, на відміну від грошових коштів на контрольній рахунку, гроші в рамках ІРА можуть бути інвестовані на фондовий ринок, і з часом вони можуть отримати додаткові прибутки.

Roth IRA подібні до традиційних IRA з кількома ключовими відмінностями. Найбільший? Рот ІРА фінансуються з після податкових платежів долари

Традиційні ІРА та 401 (k) S фінансуються з донорськими доларами. Це означає, що ви не сплачуєте податки на гроші зараз, - але коли ви знімете це.

Хоча це може здатися привабливим (хто не хоче зараз заощаджувати ?!), подумайте про це: Ми сподіваємося, що ви отримаєте більше грошей, як ви старієте, а це означає, що до моменту виходу на пенсію ви можете мати вищу податкову категорію.

Не кажучи вже про те, хто знає, яка ставка податку буде, скажімо, 40 років.

Ось де краса Рот ІРА стає очевидною: Оскільки ви вже сплатили податки на гроші, ви отримаєте його без податків.

І коли я говорю "це", я маю на увазі все: як ваш внесок, так і дивіденди, які ви заробили.

Отже, якщо ви молоді та у низькій податковій групі (15-25%), то багато фахівців кажуть, що Ротські ІРА - це шлях.

«Якщо ви максі ваш Roth IRA щороку, ви можете мати мільйон доларів у відставці, що безмитне,» пояснює Софія Бер, засновник Gen Y планування і творець Смарт & Easy планування виходу на пенсії для Millennials. "Це дуже цікаво".

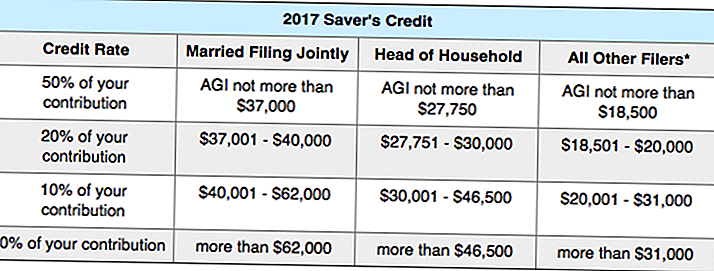

Навіть краще, ви можете отримати податковий кредит саме для інвестування. Як? The Saver's Credit, який нагороджує вас вільними грошима, коли ви заощаджуєте на пенсію.

Залежно від вашого доходу (AGI), IRS надасть вам податковий кредит (10%, 20% або 50%) на суму грошей (до 2 000 доларів), яку ви інвестуєте у пенсійний план.

Хочете дізнатись, чи відповідаєте ви? Ось повний графік з IRS:

Я знаю, це трохи заплутано, тому ось приклад.

Скажімо, ви є єдиним батьком (головою домогосподарства), чий AGI становить 26 000 доларів на рік. Якщо вам вдасться інвестувати 2 000 доларів на пенсійний рахунок, уряд подасть вам податковий кредит на 50% свого внеску, тобто ви отримаєте 1000 доларів за податковий рахунок.

Рот ІРА проти 401 (к)

Що робити, якщо вам пощастить мати план 401 (k) на роботі? Вам також потрібна Рот ІРА?

Я б сказав, що це хороша ідея, тому що, коли ви вийдете на пенсію, обидва вони запропонують вам різноманітний дохід.

Пам'ятайте, що вам доведеться сплачувати податки за 401 (k) зняття коштів під час виходу на пенсію, тоді як вилучення коштів з Roth IRA буде не оподатковуватись.

Так що ж ви повинні робити зараз? Інвестуйте в обох.

Наприклад, якщо ваша роботодавець має 3% -ний матч, ви повинні віднести 3% вашої зарплати до вашої команди 401 (k), щоб отримати повний матч, а потім спробувати максимально використати свою Roth IRA (5 500 дол США на рік). Якщо ви магічно залишите гроші після цього, поверніться до свого 401 (k).

Ось ще кілька відмінностей між 401 (k) s і Roth IRA (якщо ви не знаєте, що означають всі терміни, не хвилюйтеся, ми їх переглянемо пізніше в повідомленні) ...

401 (k) проти Roth IRA

Фінансовано з донорськими доларами / Отримано з доларами після оподаткування

Поплатити податки на зняття коштів / Не сплачуйте податки на вилучення

Виходить автоматично з вашої зарплати / Необхідно зробити власні інвестиції

Може внести $ 18,000 на рік / Можна внести $ 5,500 на рік

Без обмежень доходів / Необхідно заробити менше $ 118,000

Знижує ваш оподатковуваний прибуток / Знижує податки на пенсії

Неможливо зняти гроші рано / Можна вилучити внески у будь-який час

Необхідні мінімальні розподіли / Не потрібні мінімальні розподіли

Обмежений контроль над вашими інвестиціями / Повний контроль над вашими інвестиціями

Допустимі межі Рота IRA

Будь-хто, хто отримує дохід у Сполучених Штатах, може внести свій внесок в Рот ІРА - вам не потрібно бути громадянином.

Найбільш поширеною причиною, чому ви не змогли б внести свій внесок в Roth IRA, ви заробляєте забагато гроші (хлопчик я з нетерпінням чекаю того дня!)

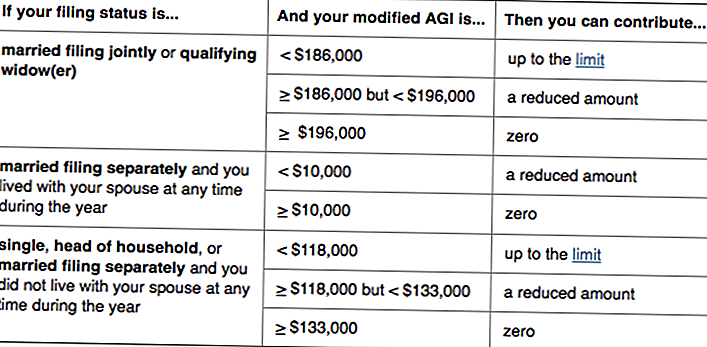

Цікаво, чи це може бути ти? Ось IRS про те, хто може внести свій внесок в Roth IRA:

В принципі, якщо ви заробляєте менш ніж 118 000 доларів - або ви та ваш чоловік заробляєте менш ніж 186 000 доларів разом, ви можете внести свій внесок у роботу IRA Roth. (Зверніть увагу, що право на отримання дозволу базується на модифікованому корегованому валовому доході, який дещо відрізняється від вашої AGI.)

Якщо у вас є надзвичайно вигідний рік і ви перевищите межу доходу, ви не зможете внести свій внесок, - але ваш Roth IRA нікуди не поїде. Якщо, чудово, ваш дохід залишається занадто високим, щоб внести свій внесок, ви можете подивитися на стратегію, яку називають backdoor Roth IRA.

Рот ІРА також не має вікових обмежень; на відміну від традиційних IRA, ви можете зробити свій внесок, доки ви все ще працюєте.

Roth IRA ставки внеску

Хоча обмеження внесків грунтуються на інфляції - і, таким чином, підлягають зміні - існуючі правила держави ви можете внести до 5,500 доларів США на рік на ваш рахунок в IRA Roth.

Якщо вам 50 або старше (і вам потрібно "наздогнати"), ця сума збільшується до 6500 доларів на рік.

Незалежно від того, що, правда, ви не можете зробити більше, ніж заробляєте. Отже, якщо ви учень, який за минулий рік заробив лише 1500 доларів, це максимальний показник, який ви можете внести до свого Рот ІРА.

Що вважається доходом? Заробітна плата, зарплата, комісійні, бонуси тощо - але не дохід від, скажімо, орендної плати.

Виняток з цього правила стосується подружжя, який не працює. Якщо ви одружені та подаєте документи спільно, ви можете створити подружжя Рот ІРА і внесіть до них 5500 доларів США на рік і твій.

Щоб ваші внески підраховувались за певний податковий рік, ви повинні внести свій внесок до 15 квітня наступного року. Так, наприклад, якщо ви хочете максимально використати свої внески в Рот ІРА на 2016 податковий рік, гроші повинні бути на вашому рахунку до 15 квітня 2017 року.

Вилучення грошей з Рот ІРА

Одне з найкрутіших речей про Рот ІРА? Оскільки ви вже сплатили податки за свої внески, IRS дозволить вам вилучити його в будь-який час - з будь-якої причини.

"Рот IRA набагато гнучкіший, ніж інші облікові записи", - пояснює Бера. "Ви можете отримати доступ до своїх внесків до виходу на пенсію - так це як запасний резервний резервний фонд".

Зауважте, що ми говоримо лише про вашу внески - не будь-які дивіденди, які ви заробили.

Скажімо, ви внесли 15 000 доларів на свою Roth IRA і заробили 1000 доларів на ваші інвестиції. Ви можете взяти це $ 15000 в будь-який час; ніяких питань не задано.

Але якщо ви хочете залучити 1000 доларів заробітку - без податків або штрафів у розмірі 10%, це має бути для "кваліфікованого розподілу".

Що робить його кваліфікованим розподілом? По-перше, ви повинні відкрити Рот ІРА принаймні п'ять років тому, і по-друге, ви повинні зустрітися один з наступних умов:

- Ви 59,5, інваліди або померли

- Ви використовуєте гроші, щоб:

- Купуйте свій перший будинок (до 10 000 доларів)

- Покрийте освітні витрати для вас, ваших дітей або ваших внуків

- Оплачувати невідшкодовані медичні витрати (або медичне страхування, якщо ви безробітний)

Якщо застосовується одна із вищезазначених умов, але ваш Рот менше п'яти років, ви зможете уникнути штрафів за ранній відкликання, але, можливо, вам доведеться сплачувати податки із заробітку.

Незважаючи на те, що доцільно залишити свій Рот ІРА на виході на пенсію, ця гнучкість є привабливою для багатьох інвесторів.

"Люди використовують Рот ІРА для фінансування своїх коледжів, тому що вони не враховуються в FAFSA, - пояснює Берса. І якщо ваші діти в кінцевому підсумку отримують стипендії або не відвідують коледж, ви можете дозволити гроші продовжувати рости.

Це тому, що, на відміну від традиційних IRA та 401 (k) s, Roth IRA не вимагає мінімальних розподілів.

Переклад? Ви можете дозволити гроші сидіти на рахунку так довго, як вам подобається.Якщо ви в кінцевому підсумку не потребує грошей після виходу на пенсію, ви навіть можете передавати свою Рот ІРА своїм дітям. І тому, що ви вже сплатив податки на це, їм не доведеться!

Переваги та недоліки Рот ІРА

Хоча Roth IRAs мають багато переваг, вони не ідеальні. Ось плюси і мінуси цих випускників автомобілів:

Переваги Рот ІРА

- Внески та прибутки не оподатковуються

- Внески можуть бути скасовані штрафними та податковими в будь-який час

- Прибутки можуть бути зняті з штрафних і безмитної у певних ситуаціях

- Ніяких обов'язкових зняття коштів під час виходу на пенсію

- Може допомагати, поки ви не зупините заробіток

Недоліки Рот ІРА

- Не підлягає оподаткуванню

- Не знижує оподатковуваний прибуток

- Вклад у розмірі 5 500 дол США на рік

- Неможливо зробити внесок, якщо ви високий дохід

Тим не менш цікаво, якщо Roth IRA або традиційна IRA найкраще підходить для вас?

У недавньому дослідженні NerdWallet було виявлено, що "заощадники, які вносять максимальний річний внесок на індивідуальний пенсійний рахунок, зможуть чистити більше післяпроведення доходів у відставку - в деяких випадках, набагато більше, ніж на 100 000 доларів, якщо вони використовують Roth IRA замість традиційної IRA".

Подивіться навколо цієї таблиці, щоб побачити деякі приклади:

Як налаштувати Roth IRA

Готові налаштувати свій Рот ІРА? Я сподівався, що ти скажеш це.

Незалежно від того, чи ви ходите з встановленим брокером чи робо-консультантом, обов'язково знайдіть фірму з низькими комісіями з технічного обслуговування та низькими мінімальними витратами.

Або просто перейдіть за одним із наших пропозицій:

Авангард

Не тільки Vanguard - це створена і шанована брокерська фірма, вона також відома своїми низькими комісіями.

Мій Roth IRA з Vanguard, і я мав чудовий досвід. Бера також є шанувальником фірми, як і генеральний директор Пенні Хоардера Кайл Тейлор!

Щоб відкрити Roth IRA з Vanguard, виконайте такі дії:

1. Відвідайте Авангард

2. Заповніть онлайн-заявку та зараховуйте свій рахунок на суму не менше 1000 доларів

3. Через кілька днів увійдіть до Vanguard і виділіть ці гроші (ви можете вибрати "цільовий день фонду", який автоматично інвестує в різні індексні фонди на основі того, коли ви плануєте піти у відставку)

Якщо ви заплуталися в дорозі, просто надішліть Vanguard дзвінку. Я виявив, що його обслуговування клієнтів буде дійсно корисним. (І якщо вам потрібен спосіб зберегти 1000 доларів, ось стратегія, яка працювала на мене.)

Піднесення

Один із найпопулярніших робото-консультантів, Betterment - це хороший варіант для тих, хто хоче бути максимально вільним (і готовий платити адміністративний внесок у розмірі 25% для цього зручності).

"Благодійність полегшує початок і інвестування", - каже Бера. "Варто платити, особливо якщо це спонукає вас почати інвестувати раніше".

Найкраща частина - мінімальний депозит не потрібно. Таким чином, ви могли б почати інвестувати лише за 50 або 100 доларів США.

Важливо не те, де ви відкриваєте рахунок; він починає працювати, а потім продовжує його фінансувати.

Щоб продовжити, я рекомендую встановити автоматичне щотижневе чи щомісячне вилучення.

Коли я вперше почав заощаджувати на виході на пенсію, у мене Vanguard автоматично відкликали 25 доларів на тиждень. Це було безболісно, і з роками він додавався.

Зараз я автоматично вклав $ 105 на тиждень (суму, необхідну для максимального використання моєї Roth IRA). Коли час стає важким, я просто вимикаю його протягом декількох тижнів або місяців.

Бер зробив щось подібне: "Я використовував щомісячний платіж за 200 доларів на місяць", - каже вона. "Тоді я б бачив, чи зможу я використовувати бонусний дохід чи податкову декларацію, щоб зробити одноразовий внесок і досягти максимальної суми".

Якщо вам потрібні натхнення, подумайте про ті приголомшливі приклади злиття в вступі. І пам'ятайте, перш за все, платити собі.

Чому ти не повинен чекати, щоб інвестувати в Рот ІРА

Інвестування на пенсію не так страшно, як здається - і так, так необхідно.

Як пише Бере: "Одним з найкращих подарунків, які ви можете надати своїм дітям, є достатньо грошей на пенсії, тому їм не потрібно піклуватися про вас".

Чим раніше ви почнете роботу, тим краще це буде.

"Ви дійсно маєте час на вашій стороні", говорить вона. "Якщо ви заощадите 100 доларів на тиждень понад 40 років і отримуєте 8% прибутку, у вас буде мільйон доларів".

Навіть якщо 100 доларів на тиждень звучить неможливо прямо зараз, спробуйте за 100 доларів на місяць.

"Це стосується створення хороших звичок", - каже Бере. "Коли ви сплачуєте борг, як ви накопичуєте заощадження, перемістіть ці гроші до виходу на пенсію. Якщо ви сплатите кредит у розмірі 200 доларів на місяць, запустіть Рот ІРА за ці гроші ".

"Коли люди це пам'ятають, вони можуть швидко досягти певних великих успіхів у своїй фінансовій ситуації. Якщо їх немає, ці гроші з'їдаються за нормальних грошових потоків ".

Так будьте уважні. І почати інвестувати сьогодні.

Ваш поворот: у вас є Рот ІРА? Ви збираєтесь встановити зараз?

Сьюзен Шейн є вільним письменником і цифровим кочовиком. Вона охоплює подорожі, харчування та особисті фінанси (в основному, як заощадити гроші, щоб ви могли подорожувати і їсти більше). Відвідайте її блог на susanshain.com або скажи привіт на Twitter @ susan_shain.

Популярні Пости

Ці прості кроки можуть полегшити ваше життя - і ваша сумка для гаманця

Це 10 штатів, де ви, швидше за все, матимуть бічну сутність

Нове дослідження: Millennials побоюються заборгованості кредитних карток більше, ніж смерть

Подвійне на бутербродах з цією казковою угодою з кутової хлібопекарської

Ці кошенята - це розривний спосіб навчити вас особистим фінансам

Залишити Свій Коментар