Будь-який телевізійний глядач знайомий з інформаційними матеріалами, які використовують найновіші та найвищі продукти. У багатьох випадках продукт не є новим, а просто існуючим продуктом з привабливим поворотом або полімеру простору, який нібито робить його кращим. Кінцевий результат є спірним. Свіжий фарба до якості оригіналу часто може бути кращою альтернативою. У цьому плані обидва Moody's та Fitch, дві з трьох рейтингових агенцій первинних облігацій, призначать вищі рейтинги значній кількості муніципальних облігацій, починаючи з квітня. Зміни рейтингу є результатом того, що обидва рейтингові агенції мігрують муніципальні облігації до своєї глобальної рейтингової шкали, згідно з якою муніципальні облігації оцінюються за подібними критеріями, як корпоративні облігації та державні облігації. Як Moody's, так і Fitch висловили, що зміни слід розглядати як "перекалібрування", а не "оновлення". Два рейтингових агентства використовуватимуть подібну, але не точну методологію, для переоцінки рейтингів облігацій.

Обов'язкові зобов'язання (GO) та основні зобов'язання з обслуговування доходів можуть отримати найбільше користь з рейтингом, що підлягає підвищенню до перегляду до трьох "ступенів" (рівень значень відповідає додатковому переміщенню з A2 на A1, наприклад) від Moody's і до двох ступенів від Fitch Moody's також заявив, що держава GO не буде оцінюватися нижче A1. Це вказує на те, що штат Каліфорнія, дитяча плакат, яка постраждає у муніципальному бюджеті, отримає рейтинг трьох вищих, ніж його поточний Baa1. Факторинг у змінах від Fitch, облігацій штату Каліфорнія GO, що в даний час оцінюються як Baa1, A- та BBB, від Moody's, S & P та Fitch, відповідно, найближчим часом буде оцінений A1 / A- / A-.

Інше найважливіше рейтингове агентство Standard & Poors (S & P) вже деякий час заявляє, що його поточні критерії рейтингу муніципальних облігацій вже можна порівняти з іншими типами облігацій, і тому не буде систематичних, формальних змін. Проте S & P зазначила, що вона поступово коригує вибрані рейтинги муніципальних облігацій за останні кілька років за їх історично низьку норму дефолту. За даними муніципальних радників ринку (MMA), S & P за останні кілька років поповнила 8700 муніципальних облігацій, приблизно 2000, що відбуваються у 2009 році, незважаючи на несприятливі економічні умови.

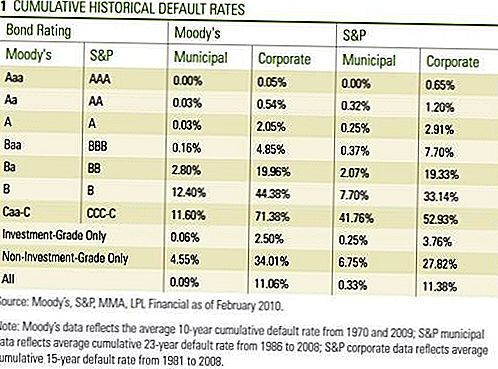

Мотивація зміни рейтингів муніципальних облігацій випливає із досліджень, проведених усіма трьома рейтинговими агентствами, які за довгостроковими ставками дефолту були нижчими для муніципальних облігацій порівняно з порівняно рейтингованими корпоративними облігаціями (табл. 1). І Moody's, і Fitch планували впровадити зміни у 2008 році, але відстрочені через фінансову кризу.

Не всі муніципальні облігації будуть відновлювати свої рейтинги. І Moody's, і Fitch не будуть коригувати рейтинги за облігаціями, випущеними наступними муніципальними секторами: житлом, охороною здоров'я (лікарнями), аеропортами, приватними школами, платними дорогами та іншими підприємствами, пов'язаними з міською інфраструктурою. Moody's та Fitch заявили, що облігації, випущені з цих секторів, вже коректно оцінені за їхньою основною кредитоспроможністю порівняно з корпоративними партнерами.

Moody's та Fitch дещо відрізняються від рівня інвестування або високорентабельних облігацій. Moody's не буде коригувати рейтинги облігацій, які вже оцінювалися нижче інвестиційного класу, тоді як Fitch зможе коригувати облігації, що не належать до категорії інвестування, на підставі "кожного окремого випадку".

Ні Moody's, ні Fitch не вказали, скільки облігацій в кінцевому рахунку отримає вищі рейтинги. Як вже згадувалося, протягом останніх кількох років компанія S & P оновила тисячі муніципальних облігацій, і оскільки Moody's нараховує приблизно 70 000 індивідуальних облігацій з 18 000 різних емітентів, кількість змін може становити тисячі. Fitch завершить свою калібрування до 30 квітня, а Moody's закінчить в ранньому-середньому травні.

Згідно з даними Moody's та Fitch, для тих облігацій, які не отримують вищий рейтинг, прогноз, який відноситься до довгострокового потенційного рейтингу від 6 до 18 місяців, може бути переглянутий вище. Ми розглядаємо зміни рейтингу як довіру до якості якості місцевих облігацій. З огляду на те, що рейтингові агентства взяли протягом останніх двох років, рішення про перехід з реформування рейтингів відбиває певну довіру внутрішньо на обох фірмах. Безумовно, рейтингові агентства перебувають під політичним тиском як з державними чиновниками, так і з політиками, які визнають критерії рейтингу муніципальних облігацій надто жорсткими. Вони стверджують, що нижчі ніж заслуговують уваги рейтинги призвели до збільшення витрат на позики та посилення викликів державного бюджету. Хоча рейтингові агенції виправдовують критику за рейтинги складних облігацій за підтримки житлових іпотечних кредитів, статистика за замовчуванням, представлена раніше, де тенденції дефолту нижча для облігацій з високим рейтингом, підтримують процес, який використовується для муніципальних та корпоративних облігацій.

Як Moody's, так і Fitch визнали, що багато державних та місцевих позичальників залишаються під фінансовим стресом, але також називають їх більшу гнучкість у прийнятті необхідних заходів для обслуговування своїх боргових зобов'язань. "Moody's" очікує, що загальна сума за умовчанням залишатиметься "низькою", тоді як Fitch очікує, що дефолти залишаться відносно "ізольованими випадками". Ринок може зайняти деякий час, щоб асимілювати зміни, але ми вважаємо, що це ще один позитивний для інвесторів з муніципальними облігаціями. Тим не менш, реакція на ринку була незначною, оскільки минулого тижня муніципальні облігації відреагували на збільшення кількості нових емісій та слабкості ринку казначейства.Ці новини також мали незначний вплив на інституційних інвесторів, оскільки вони вже твердо вірили в кращу притаманну кредитній якості муніципалітетів та зменшили наголос на номінальній вартості рейтингів. Проте, ми вважаємо, що новина є схваленням якості кредитів муніципальних облігацій та може сприяти повсякденній торгівлі або ліквідності на муніципальному ринку. Крім того, інвестори, що підпадають під критерії мінімального рейтингу, який обмежує покупки облігаціями, що оцінюються як одиниця A або вище, наприклад, тепер матимуть більш широке коло облігацій на вибір. Більша участь у ринках сприяє згладженню ринкових коливань угору або вниз, і може допомогти зменшити волатильність.

Інвесторам може бути краще відключити телевізор і взяти ці похмурі історії муніципальних облігацій з зерном солі. Найновіший і найвидатніший може бути не все, що треба, щоб бути, і новий погляд на оригінал може бути ласкаво просимо. На додаток до сприятливого балансу попиту та пропозиції та перспективи підвищення податкових ставок, ми вважаємо, що реформа місцевих рейтингів є позитивною для муніципального ринку.

ВАЖЛИВІ ВИЯВНІСТЬ

- Думки, озвучені в цьому матеріалі, є загальною інформацією та не призначені для надання конкретних порад чи рекомендацій для будь-якої особи. Щоб визначити, які інвестиції можуть бути доцільними для вас, перед інвестуванням зверніться до свого фінансового консультанта. Вся оцінка продуктивності є історичною та не є гарантією майбутніх результатів. Всі індекси не керовані і не можуть бути вкладені безпосередньо.

- Державні облігації та казначейські зобов'язання гарантуються урядом Сполучених Штатів у частині своєчасного погашення основної суми та відсотків, а якщо вони зберігаються до погашення, пропонуються фіксована норма прибутку та фіксована основна вартість. Проте вартість фондів акцій не гарантується і буде коливатися.

- Облігації підлягають ринковому та процентному ризику, якщо вони продаються до погашення. Значення облігацій зменшиться, оскільки підвищуються процентні ставки та залежать від наявності та зміни цін.

- Цінні папери, що підлягають іпотечному кредитуванню, підлягають кредиту, ризику за умовчанням, ризику передплати, який діє так само, як і ризик дзвінків, коли ви отримуєте свою основну плату раніше, ніж вказана термін погашення, ризик збільшення, протилежність ризику передплати та процентному ризику.

- Високопродуктивні / небажані облігації не є цінними паперами в інвестиційній формі, пов'язані з суттєвими ризиками та, як правило, повинні бути частиною диверсифікованого портфеля складних інвесторів.

- Ринкова вартість корпоративних облігацій зменшиться, і якщо облігацій буде продано до погашення, то дохід від інвестора може відрізнятися від прибутку реклами.

- Муніципальні облігації залежать від наявності, ціни та ринку, а процентний ризик проданий до погашення.

- Облігація зменшиться з підвищенням процентної ставки. Процентні доходи можуть підлягати альтернативному мінімальному податку.

- Ви можете подати федеральний податок, але інший державний і місцевий податок.

Популярні Пости

Причини, чому інвестори провалюються ... і що робити з цим

Чи значує вартість книги, коли ви інвестуєте?

7 практичних порад про те, як боротися зі студентами позикового боргу

6 таємниць за ефективним плануванням пенсійного віку

Акціонери Fannie і Freddie: хедж-фонди проти уряду

Залишити Свій Коментар