Ви знаєте, що ваша кредитна оцінка є однією з найважливіших бітів фінансової інформації про вас.

Де ти потрапляєш до шкали кредитних оцінок, часто вважається способом визначити, яка особа ви знаходитесь, коли мова йде про управління своїми грошима.

Кредитори - і багато інших - використовують вашу позицію за шкалою кредитних оцінок, щоб прийняти рішення про те, як вони будуть поводитися з вами стосовно грошових питань.

Єдина проблема полягає в тому, що багато хто з нас не знають нашої кредитної оцінки. (Але ми повинні, тому що легко отримати свій рахунок на таких сайтах, як freecreditreport.com).

І коли ви підете на одне з цих веб-сайтів, щоб отримати ваш "безкоштовний кредитний рахунок", це насправді не безкоштовно, і це не ваш реальний кредитний рахунок, це, ймовірно, робить вас дуже розчаровані.

Я знайшов це важко, коли я намагався знайти мій справжній FICO® Оцінка.

Якщо ви так само плутали, як я, то ось короткий погляд на визначення шкали вашої кредитної оцінки.

Що таке шкала кредитних показників?

Коли більшість з нас думають про кредитну оцінку, ми думаємо про FICO® Оцінка, випущена Корпорацією "Ярмарок Айзек".

Ця кредитна оцінка становить від 300 до 850, а 300 - це найнижча кредитна оцінка.

Однак важливо усвідомлювати, що це не єдина кредитна оцінка.

Інші компанії використовують варіанти формули FICO для створення власних балів. Крім того, існують компанії, які створили власний загальний рейтинг кредитних рейтингів. Однак, здебільшого, ви, швидше за все, потрапляєте в якусь версію кредитного скорингу, яка використовує модель, подібну до FICO® Оцінка (Non-FICO® Оцінки зазвичай називають балами FAKO, але вони можуть мати деяке застосування, яке я роз'яснюю в одну мить.)

Суть шкали кредитних оцінок полягає в тому, щоб дозволити кредиторам та іншим постачальникам фінансових послуг (наприклад, страховим агентам) негайно з'ясувати, чи є ви кредитним ризиком. Якщо у вас низький показник кредитоспроможності, тоді постачальники послуг, як компанії мобільного зв'язку - і навіть потенційний роботодавець - можуть робити припущення, що ваш рівень фінансової відповідальності є низьким, і ви можете виявитись безвідповідальним і в інших галузях. Зрозуміло, що кредитори бачать низьку кредитну оцінку як щось, що збільшує ймовірність того, що вони не повернуть гроші, які вони позичають.

Ваша позиція за шкалою кредитних оцінок зазвичай розраховується за допомогою формули, яка враховує таку інформацію (і я включив, скільки вашої FICO уваги® Оцінюйте місця на кожному):

- 35% - Історія платежів за кредитами та кредитними картками

- 30% - Скільки коштує ваш кредит, який ви використовуєте

- 15% - довжина вашої кредитної історії

- 10% - останні кредитні запити

- 10% - типи боргу / кредиту у вас є

Важливо усвідомити, що, навіть якщо кредитори бачать ваш рахунок кредиту як великий кусок головоломки, вони також можуть розглядати інші предмети, такі як ваш дохід і вашу історію зайнятості, при прийнятті рішення.

Всі кредитні бали є ні створені рівними: FAKO v. FICO® Оцінки

Ваш FICO® Оцінка така, яку всі хочуть знати: домашні іпотечні кредитори, офіцер кредитних карток у вашій кредитній спілці та навіть ваша компанія страхування автомобіля дивиться на деякі варіанти вашого FICO® Оцінка На жаль, ви повинні придбати доступ до вашого FICO® Оцінка від myFICO, якщо ви не подаєте заявку на отримання кредиту, і можете отримати кредитору, щоб повідомити вам, який ваш рахунок був.

З цієї причини ми можемо це сказати ваш рахунок FICO - це ваш реальний рахунок кредиту - єдиний, який буде розраховуватись на цілі кредитування.

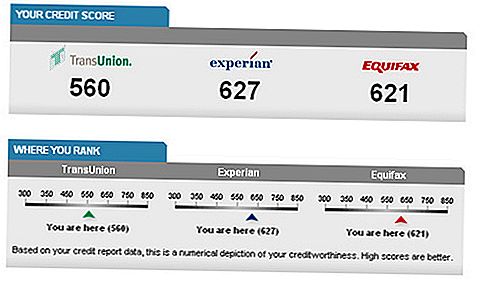

Оцінка FICO використовується кожним з трьох репозиторіїв кредитів - Experian, Equifax та TransUnion - хоча кожна з них має власну "марку" для своєї власної версії. Немає суттєвих відмінностей між кожною з трьох версій, якщо в них є якісь відмінності.

Хоча в кожному з трьох репозиторіїв можуть існувати суттєві відмінності в кредитних оцінках, це зазвичай залежить або від тимчасових відмінностей у звітності інформації окремих кредиторів або про те, що кредитори не можуть звітувати всім трьом сховищам.

Ви все ще плутаєте? Це тільки посилюється звідси!

Фако відноситься до будь-яких кредитних балів, які не є FICO. Оцінки Vantage є одними з найбільш популярних балів FAKO. Вони представляють партнерство між трьома кредитними бюро та включають:

- TransRisk від TransUnion (зараховано на шкалі від 300 до 850 балів),

- Оцінка картки від Equifax (від 280 до 850), і

- ScorexPLUS від Equifax (від 330 до 830)

Поки оцінки зазвичай відстежують фактичні оцінки FICO, вони не будуть точною відповідністю. Однак доступ до цих балів, принаймні, дозволить вам отримати загальне уявлення про те, що відбувається з результатами вашого FICO. Значне збільшення або зниження вами результатів Vantage може підказати вам, що ви або заголовок в правильному напрямку, або що у вас є деякі кредитні проблеми, ви повинні дбати про це.

Інші результати FAKO.

Вибух у постачальника послуг "Вільний кредитний рахунок" збільшив кількість варіантів, що базуються переважно на варіантах FAKO. Хоча підписка на ці послуги дозволить вам побачити підйоми і падіння у ваших оцінках, важливо зрозуміти, що це не кредитні оцінки, які використовуються кредиторами. Мало того, що оцінки не є реальними, але вони також не обов'язково безкоштовні.Більшість з них дадуть змогу регулярно отримувати ваш рахунок, якщо ви підписалися на їх обслуговування.

Приклади цих послуг включають: FreeCreditReport.com, CreditKarma.com, CreditSesame.com, і Quizzle.com. Кожна з них використовує інший джерело балів, яке може бути навіть законним. Наприклад, кредитний рейтинг FreeCreditReport походить від Experian. Хоча це може бути лише одним із трьох кредиторів кредитних репозиторіїв, рахунок, який ви отримаєте, буде точним - принаймні, наскільки експерион іде.

Ще раз, якщо ви стурбовані відносним рівнем вашої кредитної оцінки, будь-який з цих джерел FAKO може допомогти вам залишатися на вершині. Просто пам'ятайте, що будь-яка сума кредиту, яку ви отримуєте з цих джерел, навряд чи буде вашою фактичною кредитною базою для цілей запозичення.

Небезпека покладатися на кредитні рейтинги FAKO

Існує загальний консенсус щодо того, що оцінки, отримані від джерел FAKO, розраховуються на високій стороні. Вони, як правило, вищі за те, що ваші фактичні оцінки FICO - іноді на цілих 100 балів вище. Це може створити серйозні проблеми, якщо ви збираєтеся подати заявку на отримання кредиту на підставі ваших знань про кредитний рейтинг FAKO.

Скажімо, кредитор вимагає мінімальної оцінки 680, щоб отримати кредит. Озброївшись вашою оцінкою FAKO 720, ви можете впевнитися в застосуванні, пояснивши, що маєте відмінний кредит. Але коли кредитор тягне ваш фактичний рахунок FICO, він повертається до 655.

Ви не тільки не маєте чудового кредиту, але і ви не отримаєте кредит, на який ви звертаєтесь. Це є недоліком, що спирається на безкоштовні оцінки кредитів та їх моделі FAKO.

Чи можливо, що бали FAKO отримують кредит може бути навмисно насиченою, намагаючись залучити більше споживачів до безкоштовних схем кредитування? Як кажуть, ви будете вигравати більше бджоли з медом, ніж з оцтом. Може бути, додаткові від 30 до 100 балів, які зазвичай мають бали FAKO, - це "мед" безкоштовних пропозицій щодо кредитних рейтингів. Я просто говорю "...

Що таке хороший показник кредитоспроможності?

Здебільшого, хороший FICO® Оцінка залежить від поточних ринкових умов. До фінансової кризи 680 вважалися достатніми для отримання високої процентної ставки за багатьма позиками. Тепер багато кредиторів хочуть побачити як мінімум 720 балів, щоб запропонувати вам найкращу пропозицію.

В цілому, однак, оцінка кредиту нижче 600 вважається досить бідною. Якщо ви оцінюєте від 650 до 699, ви вважаєте, що вистачає на хорошому рівні. Деякі не матимуть проблем з вами, якщо у вас є оцінка від 620 до 700, але вам, імовірно, не запропонують найкращих умов.

Хороший кредитний баланс може означати більше, ніж просто хорошу відсоткову ставку за кредитом: це також може призвести до зниження страхових премій і здатності кваліфікуватись, щоб перейти на більш високий рівень оренди.Хороший рейтинг кредитів FAKO змінюється залежно від балів, який ви використовуєте. Кожен бал має свій власний масштаб, який можна порівняти з FICO® Оцінка складна. Він все ще вважає, що чим вище число, тим краще ваш рахунок. Більшість кредитних балів FAKO покажуть вам свою версію вашої кредитної оцінки за шкалою, щоб показати, де ви потрапляєте в діапазон поганих та відмінних кредитів.

Якщо вам цікаво, що означають всі ці "номери кредитів", це нормально. Більшість людей не розуміють, що означає FICO. Спочатку я мав проблеми розшифрувати ці цифри і визначивши, що моя справжня оцінка FICO була, але це простіше, ніж ви можете припустити.

Як контролювати свій кредитний показник

Тому я переконався, що важливо стежити за цим номером? Чудово!

Я впевнений, що ти думаєш: "Але почекай. . . що саме найкращий спосіб відстежити мій кредит?“

Не хвилюйся. Я збираюся зробити це якомога простішим для вас.

Ресурс № 1: GoFreeCredit.com

GoFreeCredit.com - це дійсно хороший ресурс для тих, хто хоче отримувати як свої кредитні рахунки, так і звіти. За 1 долар вони дадуть вам ваш кредитний звіт та реальну оцінку Фіко. Це пробна пропозиція, і вам потрібно буде скасувати протягом семи днів, щоб не стягувати плату в розмірі 19,95 дол. США.

Якщо ви вирішите зберегти послугу, то ви отримаєте кредитний моніторинг та 1 мільйон доларів на страхування крадіжки особистих даних. Служба була дуже проста для мене, і оцінка була саме те, що я отримав від MyFico.

Ресурс № 2: AnnualCreditReport.com

Отримання копії вашого кредитного звіту було складним. Теперь це просто, як кілька клацань браузера завдяки уряду. Уряд змусив три кредитні бюро дати споживачам доступ до безкоштовного кредитного звіту від кожного бюро раз на 365 днів через веб-сайт AnnualCreditReport.com.

Цепросто Ваш кредитний звіт. Коли ви ввійдете в систему, ви не зможете побачити повний кредитний рейтинг. Однак це відмінна відправна точка, оскільки ви можете шукати помилки або незнайомі акаунти, які можуть вказувати на крадіжку особистих даних.

Завжди починайте з перевірки одного з ваших звітів на AnnualCreditReport.com.

Примітка. Ви отримуєте один безкоштовний звіткожен бюро щороку. Ви не маєте і не повинні отримувати всі три безкоштовні повідомлення одночасно. Найкращою стратегією є перевірка лише одного звіту від одного бюро кожні чотири місяці. Ви можете перевірити TransUnion сьогодні, Experian за чотири місяці, та Equifax за вісім місяців. Це дає вам дуже базову версію кредитного моніторингу. І не хвилюйтеся, бюро зобов'язані спілкуватися один з одним, якщо щось трапляється у вашому звіті, тож ви матимете оновлену інформацію, незалежно від того, з якого бюро ви потягнете.Ресурс №3: компанії, які відстежують FAKO для вас

З багатьма популярними кредитними оцінками FAKO там може бути важко тримати вкладки на них. Тим не менш, миттєво знімаємо звіти про ваш кредитний рахунок, навіть якщо це не FICO® Оцінка, яку позичальник подивитиме - це добре.

Мої дві улюблені компанії, щоб відслідковувати мої оцінки, - кредитна карма та кредит "Сезам". Кожна компанія відстежуватиме кредитний рейтинг для вас абсолютно безкоштовно. На відміну від інших веб-сайтів, які говорять, що вони є "безкоштовними", але приносять вам щомісячні членські внески, Credit Karma та Credit Sesame є абсолютно безкоштовними. (Вони заробляють гроші іншими способами, як запропонувати вам краще справу з вашої іпотечної або кредитної картки.)

Ось коротке порівняння двох:

- Вони можуть вільно приєднатися.

- Вони обидва пропонують безкоштовну кредитну оцінку.

- Кредитна карта пропонує доступ до трьох різних балів: TransUnion's TransRisk, VantageScore®, і оцінка автостраховика.

- Кредит Сезам пропонує доступ до кредитного рахунку Experian Scorex PLUS (SM).

- Кредитна карма дозволяє оновлювати ваш рахунок щодня.

- Кредит Сезам робить оновлення щомісяця.

Будь-яка компанія є чудовим місцем для початку, але кредитна карма, здається, має більше варіантів. Який маршрут ви йдете, щоб стежити за підйомами і падіннями вашого кредитного балу, це розумний фінансовий хід. (Або ще краще скористайтеся обома послугами, оскільки вони є безкоштовними, і відстежуйте дві різні версії вашого рахунку щомісяця.)

Як покращити свій кредитний показник

Добре, якщо ви просто перевірили свій кредитний рейтинг і виявили, що він волає, не хвилюйтеся. . .є надія!

Є багато способів поліпшення кредитної оцінки, і я збираюся показати вам, що працює. Так що не тремтіти. Будь ласка

Я рекомендую вам скласти контрольний список із цього списку підказок і систематично перевіряти їх, коли ви їх завершите. Не залишайте що-небудь. Усі ці поради можуть допомогти вашої ситуації, тому підвищить ваші шанси на покращення кредитної оцінки і спробуйте їх усіх.

Давайте почнемо!

1. Отримайте захищену кредитну картку.

Колишній мой стаж, Кевін, колись не мав абсолютно ніякої підказки, який його кредитний рахунок був і був кілька уроків, щоб навчитися.

Одним із уроків було те, що з поганою кредитною карткою дуже важко отримати кредитну картку. Фактично, ніхто з банків, до яких він звернувся за допомогою кредитної картки, дозволив йому мати його.

Але потім він отримав підказку. Йому було сказано, щоб отриматизабезпечений кредитна карта.

Забезпечена кредитна картка має умови, які на користь кредитора значно більше, ніж позичальник, але результати були вражаючими.

Кевін в статті, написаній ним для GoodFinancialCents.com, пояснив, що захищені кредитні картки подібні до традиційних кредитних карток, за винятком того, що вам потрібно внести депозит. Цей депозит зазвичай дорівнює вашому кредитному ліміту.

Ого Почекай хвилинку. Чи не ті гроші, які ви можете просто витратити?

Ні, це кошти на депозиті, якщо ви за замовчуванням на захищеній кредитній картці. Тепер "забезпечена" частина має сенс, чи не так?

Є й інші подробиці щодо захищених кредитних карток, але здебільшого це чудовий спосіб створити вашу кредитну історію - і таким чином допомогти вашої кредитної оцінки.

Використовуючи цей метод і вибравши інший розумний вибір, Кевін показав нам, як можна збільшити кредитний рахунок на 110 пунктів за менш ніж за п'ять місяців.

2. Подивіться на помилки у вашому кредитному звіті.

Пам'ятаєте, як я показав вам, як ви можете переглянути свій кредитний звіт раніше в статті? Я показав вам, тому що важливо регулярно перевіряти ваш кредитний звіт за помилки.

Ці помилки дійсно можуть бути оскаржені в кредитному бюро, тому, якщо ви виявите помилку, скористайтеся можливістю, щоб вони виправляли його.

Іноді саме ці помилки знижують кредитні показники, тому вирішення цих помилок може призвести до кращої кредитної оцінки. Проте помилки, ймовірно, не настільки поширені, як ви можете сподіватися, якщо у вас погана оцінка кредитоспроможності, і, хоча це добре перевірити на наявність помилок, не давайте сподіватися, що це найкраще рішення для вас.

3. Здійсніть свої кредитні платежі вчасно.

Це величезна частина вашої кредитної оцінки. Пам'ятайте, я вже сказав вище, що історія платежів пов'язана з 35% вашого FICO® Оцінка, тому переконайтеся, що ви завжди платите вчасно.

Як ти це робиш? Ну, є кілька методів.

YouNeedABudget.com вважає, що ви повинні "знизити свої гроші". Практичним способом це зробити, щоб витратити цей місяць на наступний місяць (або витрати місяця на цей місяць в будь-якому випадку).

Як це може допомогти вам? Добре . . . .

Якщо ви коли-небудь були в ситуації, коли ви не можете заплатити рахунок, тому що у вас ще немає грошей для вас (скажімо, ви отримуєте платіж на 15-му, але рахунок припадає на 12-е), ви, ймовірно, можете відразу ж подивіться, як це вам допоможе.

Будучи грошовим буфером (витратити свій дохід набагато пізніше, ніж ви отримаєте), ви зможете зробити свої кредитні платежі, коли вони мають бути.

Але є ще одна причина, чому люди не роблять своїх кредитних платежів: вони просто забувають!

Ось чому гарна ідея - налаштувати систему нагадування, щоб ви не могли забути про рахунки, які потрібно заплатити. Ви дійсно вважаєте, що можете запам'ятати всі ці рахунки? Звичайно, ні! Переконайтеся, що у вас є система, яка працює для вас.

Якщо ви все ще не можете здійснити свої кредитні платежі вчасно, поговоріть зі своїми кредиторами, щоб дізнатися, чи можете ви розробити угоду. Можливо, ви можете знизити свої платежі. Можливо, ви можете змінити дату платежу.Спробуйте все, що ви розумно можете, щоб розробити угоду, щоб ви могли почати платити вчасно та переходити на хороші позиції разом із установами.

4. Зберігайте баланс вашої кредитної картки на низькому рівні. Буквально

Якщо у вас багато непогашених боргів, це може негативно вплинути на вашу кредитну оцінку. Крім того, це досить стрес у будь-якому випадку!

Один із способів збереження низької ваги вашої кредитної картки - своєчасно погасити ваш борг. Не допускайте заборгованість за кредитними картками. Переконайтеся, що коли ви витрачаєте гроші за допомогою кредитної картки, ви можете заплатити його наприкінці платіжного циклу.

Ви робите нотатки? Ви повинні бути!

Послухайте, заборгованість за кредитною карткою, особливо заборгованість за кредитною карткою, яка вийшла з-під контролю, може відчувати себе досить дрямим. Якщо ви збираєтеся використовувати кредитні картки, використовуйте їх відповідальність (так, начебто алкоголю).

Якщо у вас вже є велика сума боргу, вам доведеться почати платити. Є кілька онлайн-інструментів, які допоможуть вам погасити борги - використовуйте їх (деякі з них вже згадувалися в цій статті).Також у мене є багато статей щодо виходу з боргу. Знайдіть кілька статей, що стосуються вашої ситуації, та намагайтеся максимально скоротити борг.

5. Не збільшуйте доступний кредит, відкриваючи купу нових карток.

Ви можете подумати собі: "Ви знаєте, якщо я відкриваю кілька нових карток, я зможу збільшити свій доступний кредит - таким чином я буду змушений виглядати як арахіс".

Так, це розумна ідея, але це може фактично послабити і знизити вашу кредитну оцінку. Цікавинки, як правило, враховуються при розрахунку, тому, думаючи, що ви можете обдурити свій шлях через систему, є поганою ідеєю.

6. Будь розумним і займати речі повільними і стійкими.

Так, є кілька досить швидких способів підняття вашої кредитної оцінки. Але ти знаєш що? Найкраща стратегія полягає в тому, щоб просто зробити розумний вибір, а робити речі повільними і стійкими.

Поліпшивши свої фінанси в цілому, і переконавшись, що ви не повністю уникаєте використання кредиту, ви можете отримати та підтримувати відмінну кредитну оцінку.

Ви бачите, вам потрібно звернутися до проблеми вашої поганої кредитної оцінки з довгострокової перспективи. Ви можете не мати зоряних результатів, які досяг Кевін, мій колишній стажер. Нічого страшного!

Давайте проведемо швидкий огляд FICO® Коефіцієнти підрахунку, які мають значення (і як вони зважуються). . . .

Пам'ятайте, що 35% ваших FICO® Оцінка залежить від вашої історії платежів за кредитами та кредитними картками. Також пам'ятайте, що 30% вашого FICO® Оцінка залежить від того, скільки вашої кредитної лінії ви використовуєте.Вони складають більшість факторів. Отже, як ви бачите, вони значною мірою пов'язані з правильним поводженням з кредитом - платити правильно, а не збільшувати свої кредитні картки (наприклад).

Довжина вашої кредитної історії (15%) - це те, на що ви дійсно не можете робити щось (крім випадків, коли ви ще не маєте кредитної історії, і вам потрібно його почати). Останні запити на кредити можуть бути чимось, що може вплинути на подальший розвиток, але це не величезна частина вашого FICO® Оцінка (на 10%). І типи боргів / кредитів, які ви рахуєте за мізерні 10%, а також.

Є багато споживачів, які стурбовані перевіркою своїх кредитних балів через збиток, який він завдає на рахунку. Коли ви перевіряєте ваш рахунок, це не буде завдати шкоди вашому рахунку, це різниця в жорсткому тягне і м'який тягнути.

7. Пам'ятайте, що кредитні бали є рушійною ціллю

Цей момент поодинці робить а вагома причина, щоб залишатися на вершині ваших кредитних балів на регулярній основі. Ваша кредитна оцінка не фіксована цифра - вона фактично змінюється постійно. Він може змінюватися з кожним днем, або навіть може сидіти в одному місці на місяць або більше. Це може піднятися на 20 пунктів протягом тижня, але на наступному тижні падати на 80 пунктів.

Як це відбувається?

Ваша кредитна оцінка - це складний розрахунок історії ваших кредитних платежів, сума боргу, яку ви не маєте, кількість кредитних ліній, на які ви маєте гроші, інформація про державні записи, тип кредитів, які ви маєте, і навіть нові кредитні лінії, які ви застосували за (Всупереч поширеній думці, воно не впливає на інформацію, таку як професія, дохід, вартість додому або інвестиційні активи, що належать.)

Кожен із цих елементів постійно змінюється. Наприклад, якщо ви заходите на Best Buy і придбаєте широкоекранний телевізор за 1000 доларів на вашу картку Visa, сума грошей, яку ви зобов'язана, збільшиться. Це може знизити вашу кредитну оцінку на кілька пунктів.

Якщо ви нещодавно сплатили платіж на одній і тій же картці Visa 25 місяців тому і мали чисту історію платежів, то ваші оцінки можуть досягти декількох пунктів, оскільки ця відповідальність перевищує 24 місяці.

Це лише два приклади факторів, які можуть призвести до зміни вашої кредитної оцінки настільки швидко, і з будь-яких причин ви ніколи не зможете з'ясувати.

Одним із факторів я часто отримую запитання про медичні рахунки та їх вплив на кредитний рахунок. Якщо ви коли-небудь опинилися в ЕР, то ви знаєте, що ці рахунки є масовими. Це може зайняти деякий час, щоб розібрати їх, але як вони впливають на вашу оцінку, поки ви не вибиваєте їх. Ось заплутана відповідь: це залежить.

Якщо у вас сьогодні хороший кредитний рейтинг, це не означає, що ваш рахунок забитий каменем. Хороший кредитний рейтинг сьогодні просто означає, що у вас хороший кредитний рейтинг сьогодні Завтра, наступного тижня, наступного місяця або наступного року можуть відбутися великі зміни!

Наступного разу хтось запитає вас "яка ваша кредитна оцінка?", Замість того, щоб вичерпати останню оцінку, яку ви бачили, просто скажіть: Я не знаю - мені доведеться повернутися з тобою ".

Це буде найбільш чесна відповідь, яку ви можете дати.

Закінчення думок

Де ти потрапляєш до шкали кредитних оцінок, має значення кількома способами.

Однак, якщо у вас погана оцінка кредитоспроможності, будь ласка, не дозволяйте цьому знизити.

Пам'ятайте, що для фінансового здоров'я є набагато більше, ніж там, де ви берете участь у шкалі кредитних оцінок. Хоча, маючи хорошу кредитну оцінку, ви можете зареєструватися для отримання додаткових послуг і отримати кращі знижки, це не кінець світу, якщо ваша кредитна оцінка затьмарює вас.

Подумай над цим. Ви все ще можете купити речі. Ви все ще можете працювати за свої гроші. Ви все ще можете працювати в суспільстві. Хоча можуть існувати деякі фінансові перешкоди для подолання поганої кредитної оцінки, це не збирається вас знищити.

Давайте виділимо два основних витяги з цієї статті:

- Контролюйте свій кредитний звіт та оцінка - Це допоможе вам зрозуміти, як з вашим кредитним рахунком з часом, і це дозволить вам виявити помилки кредитних звітів, щоб ви могли їх виправити (спробуйте GoFreeCredit за найкращий варіант або витрачайте менше грошей за допомогою Credit Credit або Credit Sesame )

- Працюйте над покращенням кредитної оцінки - Вам не потрібно погасити погану кредитну оцінку. Не забудьте зосередитись на своєчасному здійсненні платежів і спробуйте захищену кредитну картку.

Контролюючи та покращуючи свій кредитний рейтинг, ви отримаєте кращий доступ до кредиту. Це не завжди простий шлях, але це варто. Які кроки ви збираєтеся прийняти сьогодні, щоб досягти кращого шляху? Взяти їх!

Залишити Свій Коментар