Щоб додати до нашої безперервної серії з використання Thinkorswim для аналізу варіанту греків, ми будемо дивитися на Theta або фактор розпаду часу.

Якщо вам потрібно послатися на інші повідомлення, тут вони є: Delta і Gamma.

Опції Торгівля: Theta

Тета - це оцінка того, наскільки теоретичне значення опціону зменшується, коли проходить 1 день, і не відбувається зміна основної ціни акцій чи волатильності. Тета використовується для оцінки того, скільки значення параметра зменшується з часом. Довгі дзвінки і ставлять завжди мають негативні тета, а короткі дзвінки та короткі позиції мають позитивну тету. Сам фонд має нульову тету, оскільки його вартість не обмежується датою закінчення терміну дії.

Theta не знижує значення параметра за рівною швидкістю. Тета має набагато більший вплив, оскільки варіант закінчується після закінчення терміну дії, оскільки менше часу на реалізацію руху в базовому фонді менше. Тета є найвищою для параметрів банкоматів, і поступово знижується, оскільки опції - ITM або OTM. Тета опцій також нижча, коли менша волатильність або більше днів до закінчення терміну дії.

Існує компроміс між гамою і тетою. Опції, що мають найвищу гаму, також мають найвищий рівень тета.

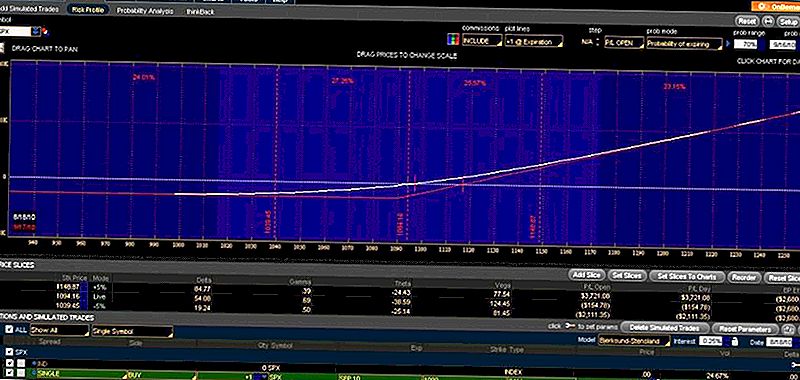

У наведеному нижче прикладі ми приймаємо один і той же виклик SPX Sept10 1090 з минулих прикладів, і ми пропускаємо вперед в строк до 1 торгового дня. Ось попередній приклад:

ThinkorSwimSPXSept10

У наведеному вище прикладі тета -38,59. Він має найвищу гаму, і, як наслідок, він також має найвищий рівень тета. Це найвищий, оскільки це ледь ITM. Якщо ми пропустимо вперед 12 годин до початку наступного торгового дня, ви побачите, що вартість опціону не змінилася (ринок ще не відкрився), але обидва збільшені і тета, і гама.

Я сподіваюсь, це ілюструє важливість тета та часової цінності варіантів.

Популярні Пости

5 найкращих способів початку інвестування

Рот IRA неправильні уявлення - Рот ІРА не так важко зрозуміти

Суперечливі фінансові публікації - чи ви прокоментували?

Код купонного подання податкової декларації в останній момент

Інвестування № 335: Як інвестувати на доходи

Залишити Свій Коментар