Він був передбачалося бути моєю історією успіху.

Я спілкувався з багатьма молодими людьми про інвестування, але уроки ніколи не "натискалися" для більшості з них.

Я не знаю, чому на цей раз це було інше, але це було.

Це було більше 12 років тому, і я тільки що поговорив з деякими місцевими старшокласниками, які готуються до випускних робіт. Я докладно розповів про інвестування, взаємні фонди, сукупні відсотки та Рот ІРА.

Це не було першого разу, коли я говорив у нашій місцевій вищій школі, тому, на жаль, я знав, чого чекати.

Я сподівався побачити бланкові зірки, діти шепчуть своїм друзям і безліч байдужості.

Але для цієї молодої дитини це було інше. Він звернув увагу. Він був фактично слухаю

Наприкінці моєї розмови цей розумний юнак підійшов до мене і попросив мою візитну картку. Він сказав, що він схвильований ідеєю інвестування та хотів почати розміщувати 50 доларів на місяць. Не було ніякого способу, я збираюся його погасити і заставити його інвестувати, тому я дав йому візитну картку і поставив його на нього, щоб зв'язатися зі мною.

Низький і ось він зробив. І на відміну від інших дітей свого віку, він працював неповний робочий час у місцевого постачальника стільникових телефонів і міг би фактично дозволити собі вкласти 50 доларів на місяць. Коли я пропустив номери для нього і показав йому, що 50 доларів на місяць може зрости до наступного 30-40 років, ми обидва були захоплені його майбутнім.

Швидко вперед від шести до дев'яти місяців, і це стало ще більш захоплююче. Чому? Тому що він почав збільшувати суму готівки, яку він інвестував щомісяця. Почавши, він збільшив його до 100 доларів на місяць. Після цього він збільшив його до 150 доларів, а потім 200 доларів. На цьому етапі відбулося поєднання речей.

По-перше, він повернувся навколо з кількома різними роботами після коледжу і намагався вирішити кар'єру. Гірше того, він злякався. Хоча ми докладно говорили про те, як він не потребував цих грошей прямо зараз, він все ж таки був здивований, коли ринок почав падати.

Таким чином, замість того, щоб дотримуватися його щомісячних внесків до його Рот ІРА, мій студентський приз вийшов. Він пройшов холодну індичку. Навіть незважаючи на те, що я вигадав уявлення про те, що він потенційно може мати десятиліття вниз по лінії будинку, у нього не було такого ж вогню в його очах, як він зробив, коли ми вперше зустрілися.

Ця 18-річна дитина зараз 30-річна людина. І коли ти дивишся на те, де він повинен бути у своїй Роті IRA, ви можете сказати, що він навіть не близький. Гірше того, він здобув кілька розподілів протягом багатьох років. Останній раз, коли я перевірив, він мав трохи менше 3000 доларів - далеко, звідки він повинен був бути.

Я не впевнений, що знову змусило мене згадати про цю молоду людину, але мені стало цікаво думати, де б він був, якщо б він утримався.

Використовуючи один із наших баз даних взаємних фондів, я зміг повернутись і ввести те, що буде виглядати, якщо б він інвестував 50 доларів на місяць до цього часу.

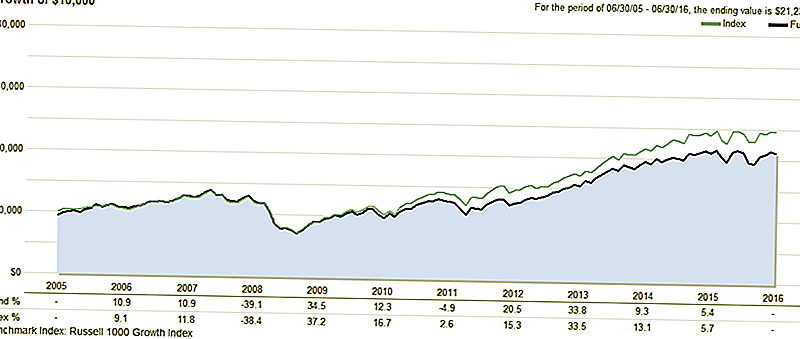

Ось кілька прикладів. Перш ніж ми подивимося на ці приклади, ось короткий огляд взаємного фонду, з якого він спочатку почав. Цей взаємний фонд у той час був одним з перших у своїй категорії. Як ви можете бачити зараз, він виконав нижче середнього ці останні кілька років.

Цифри

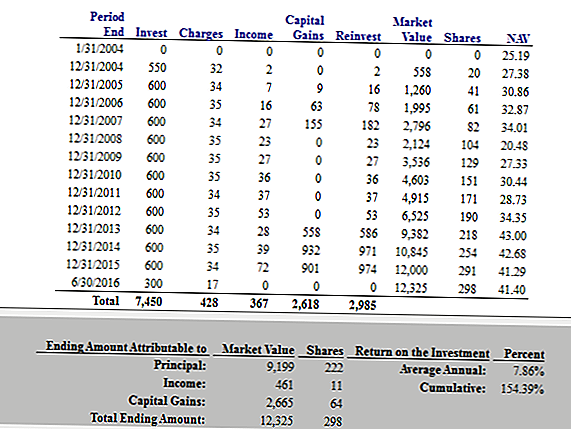

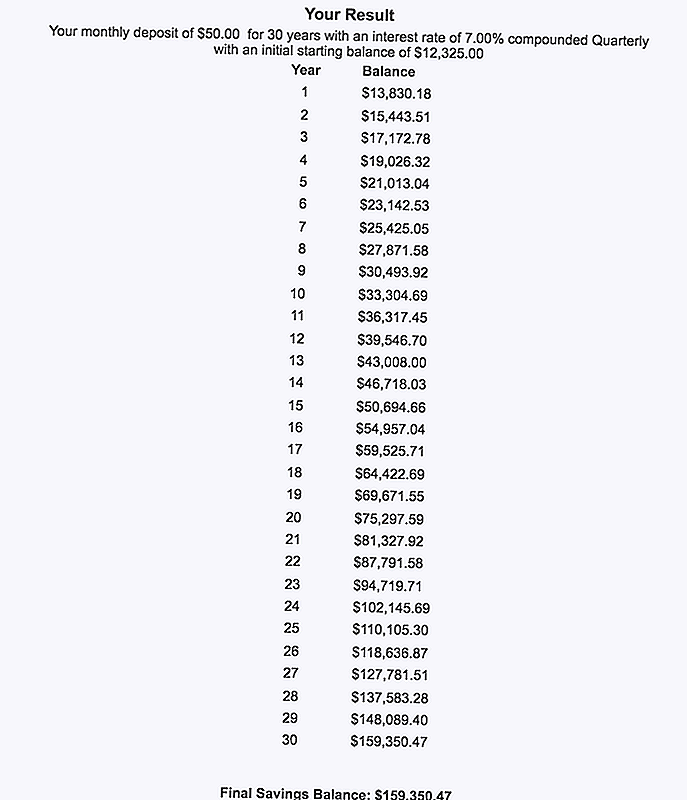

У цьому першому прикладі ми припускаємо, що цей молодий інвестор вклав 50 доларів на місяць і продовжував це робити до 30-річного ювілею. Вклавши всього 50 доларів на місяць до того часу, коли йому було 30 років, він би накопичив 12 325 доларів. Це не погано для ціни, яка дорівнює кількості членів спортзалу кожного місяця.

У наступному прикладі я спробував імітувати те, що може виглядати, якби він продовжив шлях, яким він перебував. Якщо ви пам'ятаєте, він почав за 50 доларів на місяць, але встиг збільшити його протягом перших двох років.

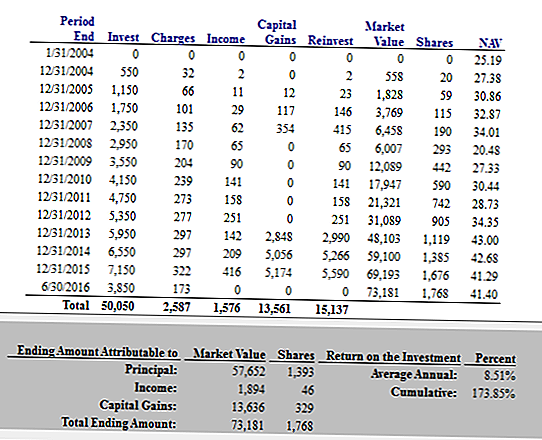

У цьому прикладі я припускаю, що він почав з 50 доларів на місяць, а потім збільшував їх на 50 доларів на місяць щороку. Таким чином, до того часу, коли йому було тридцять років, він витратив у розмірі 7,150 доларів на рік.

Примітка. Я знаю, що останній раз я згадав про те, що це було в Roth IRA, і я знаю, що це перевищує обмеження Roth IRA, але просто працюйте зі мною на цьому.

Отже, у цьому прикладі його інвестиції зростуть до 73 181 долара. Це в 24 рази більше, ніж у нього зараз, тільки якщо б він залишив курс.

Тому в першому прикладі він продовжував з 50 доларів на місяць до 30 років, а потім до 60 років, його кінцева вартість становитиме 159 350 гривень. Непогано.

Тим не менш, я мав певні труднощі, намагаючись показати, що станеться, якщо він збільшить його 50 доларів на місяць кожен рік протягом наступних 30 років.

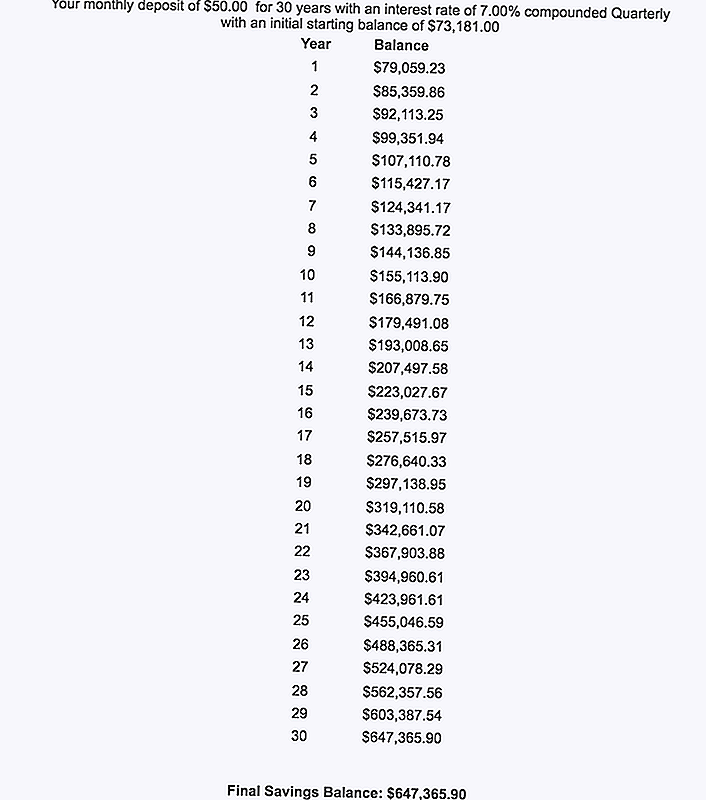

Для простоти, для наступного розрахунку ми плануємо розширити другий розрахунок, збільшуючи його 50 доларів на місяць кожен рік до 30-річного віку, а потім дорівнювати йому 50 доларів на місяць протягом наступних 30 років.

Навіть за такої суми, і з 7% віддачі від своїх грошей, його остаточний баланс у віці 60 років був би 647 365,90 дол. США.

Ого.

$647,365.90.

Ти можеш у це повірити?

Тут є так багато уроків. Давай поринемо

5 уроків з помилкою на інвестування в розмірі 647 365,90 дол. США

Перш за все, я не намагаюся засоромити мого друга тут. Як і багато потенційних інвесторів, він почав правильну ідею. Потім життя відбулося, як і для решти нас. Незважаючи на те, що він зробив якісь помилки, він, швидше за все, пробивався з ударами, як це зробить хтось інший.

Ще один позитивний для мого колишнього студента це те йому все ще лише тридцять років. Навіть незважаючи на те, що до цього часу він втратив серйозне зростання, йому все ще є час - час для початку, час для перемоги його пристрасті до інвестування та час, щоб перевернути речі.

Але, що ви можете дізнатися з цього? Надійся на мене, тут є безліч уроків, які можна подати кожному. Почнемо з самого початку.

Урок № 1: Комбінований інтерес - це магія.

Там є причина складного відсотка називається "восьмим чудес світу". Маючи достатньо часу, і при приготуванні суми, навіть невелика сума грошей може допомогти вам зрости неймовірно багатим! Проте, щоб посилити ситуацію на вашому боці, потрібно почати інвестувати рано - реальний рано.

Приклад, який я поділився в цій історії, чудово ілюструє магію складних інтересів. З рецептурою, гроші ростуть самі по собі і сполуки постійно без вашої допомоги. І коли ви продовжуєте інвестувати місяць за місяцем, вартість ваших інвестицій може зростати та розширюватися так, як ви не вірите.

Пам'ятайте, що цифри не брешуть.

Якщо ви хочете побачити, як складні відсотки можуть працювати на вашу користь, грайте разом із складним калькулятором процентів самостійно. Те, що ви знайдете, може вас вражати.

Урок № 2: Ви повинні інвестувати в довгостроковій перспективі!

Ось ще один важливий урок, який ви можете отримати від цієї історії: якщо ви хочете розвивати багаті, вам доведеться інвестувати в довгостроковій перспективі. Мій студентський приз дозволив собі "налякати" на коливальний фондовий ринок. Гірше того, він взяв розподіл з його Рот ІРА на цьому шляху.

Незалежно від того, ви не можете дозволити ринкам позбавити вас. Щоб виростити своє багатство та чиста вартість, ти повинен продовжувати інвестувати щомісяця незалежно від того, що - навіть якщо ринок падає, або якщо ти не хочеш, або коли ти боїшся. Якщо ви дозволите страху та життя на шляху, ви будете втрачати роки зростання, які можуть допомогти вам розбагатіти.

Урок №3: Навіть індивідуальний вибір інвестицій може допомогти вам розбагатіти, коли час на вашому боці.

Одна дійсно дивовижна річ про історію я поділився вище, що моя колишня Взаємний Фонд учня навіть не робить це чудово. Як я вже говорив, його виконання було лише так.

Це лише показує, як впровадження довгострокового підходу може допомогти вам процвітати, незалежно від того, чи ви робите оптимальний вибір. Кожного разу, щось інвестує залишить вас краще, ніж якщо б ви взагалі нічого не вкладали.

Оскільки багато людей бояться вкладати кошти та робити неправильний вибір, цей урок важливий. Пам'ятайте, коли ви інвестуєте кошти на довгий шлях, найгірша помилка, яку ви можете зробити, - це сидіння на узбіччі.

Урок №4: Інвестування в Рот ІРА означає безнадійні гроші пізніше.

Пам'ятайте, як спочатку мій учень вклав основну частину своїх коштів на обліковий запис Roth IRA? Оскільки інвестиції, здійснені в I Roth Roth, є податковими податками, ваші гроші зростають без оподаткування. Навіть краще, вам не потрібно платити податки на прибуток від розподілу з Рот ІРА, коли ви досягнете пенсійного віку. Чи краще, ніж це?

Якби мій друг продовжував кидати гроші в свою Рот ІРА, у нього було велике гніздо яйце без податків, щоб витягнути його на пенсії. Ви можете уявити собі, як це звільниться? Ви можете уявити собі почуття безпеки, яке б принести?

Якщо ви вважаєте, що ваш "майбутній самостійно" може забажати грошові податки, час початку роботи зараз. Поки ви отримаєте право, ви можете відкрити Roth IRA та розпочати інвестування відразу.

Урок № 5: автоматизуйте свої фінанси, а потім залишайте їх у спокої.

Останній урок - ще один великий. Розглянемо той самий сценарій вище, але уявіть, що мій учень все автоматизував. Замість того, щоб вручну інвестувати свої гроші щомісяця, скажімо, він встановив автоматичні депозити в свій інвестиційний рахунок. І тому, що його інвестиції були автоматичними, давайте прикинемося, що він забув про них і залишив їх поодинці.

Очевидно, що мій учень буде набагато кращим, якщо це буде так. Якщо б він автоматизував свої фінанси і залишав їх поодинці, він був би набагато кращим.

Якщо ви турбуєтесь про наголос на ринках або про відмову від будь-якої причини, це може допомогти вам автоматизувати свої фінанси. Вибравши довгострокові інвестиції та встановивши автоматичні депозити, ви можете перейти до свого життя і залишити свої інвестиції та складні відсотки.

Заключні думки

Цілком звичайно чути про інвестування помилок. У вечірніх новинах чи друзях можна почути розповіді про людей, які втратили величезні грошові суми в нерухомій або комерційній сфері, або через ставки на один акції.

Ці історії, безумовно, варто слухати, але вони не виходять досить далеко. Насправді найбільша інвестиційна помилка, яку ви можете зробити, взагалі не інвестує.

Незалежно від того, що ви робите, вам доведеться дотримуватися його на довгий шлях і вийти з власного шляху. І якщо вам коли-небудь потрібно нагадування, все що вам потрібно зробити, це запустити номери. Як показано вище, цифри не брешуть.

Цей пост спочатку з'явився на Forbes.

Популярні Пости

Це як заощадити гроші кожен раз, коли ви купуєте в T.J. Maxx

Як робота на допомогу допомогла мені перейти на кар'єру і заробляти на 39% у місяцях

Чому вони посміхаються? Вони мають найщасливіші місця в Америці

Ця діаграма підсумовує розчаровує правду про нерівність в Америці

Ця ланцюжок допоможе вам через вилучення салату з курячим філе

Залишити Свій Коментар