Пошук найкращого страхового поліса для орендарів - це те, що більшість орендарів хочуть, але не зацікавлені витрачати багато часу, зважуючи всі різні варіанти.

Що ще гірше, багато орендарів не знають про це, або думають, що це важливо.

Але якщо ви орендуєте будинок, в якому ви живете, будь то будинок, квартира або квартира, страхування орендарів є не менш важливою, ніж страхування домовласника для домовласника.

Арендатори часто припускають, що вони зазнають будь-які збитки внаслідок стихійних лих, таких як пожежа та крадіжка, вони будуть покриті під страховку орендодавця. Це майже ніколи не вірно!

Страхування майна орендодавця покриє руйнування будівлі, але не вміст, який знаходиться в ньому. А так як практично весь вміст в орендованій власності належить вам, найманому, ви будете зовсім не пощастило, якщо стихійне лихо.

Найкращі страхові компанії-ренти

Неможливо сказати, яка компанія пропонує найнижчі страхові внески на орендарів. Це тому, що котирування, які ви отримаєте, будуть різними, виходячи з ваших особистих потреб та профілю, інших страхових полісів, які можна поєднати з політикою орендарів, географічним розташуванням та типом власності, в якій ви проживаєте.

Allstate - люди "Гарних Рук" дуже довго працювали над страховою компанією наймача. Вони рекламують тарифи на рівні 4 долари на місяць і дають кращі ставки, коли ви поширюєтеся за допомогою вашої автоматичної політики.

Liberty Mutual - цей показник склав 32,00 доларів США на місяць, або 396,00 доларів США на рік, з відрахуванням 500 доларів США. Політика включала 50 000 доларів США на страхування майна, 100 000 доларів США на відповідальність, 1000 доларів на оплату медичних витрат та 10 000 доларів на використання.

USAA. Якщо ви є членом військових, один із членів їх сімей або ваші батьки мають покриття USAA, ви можете стати частиною однієї з найменш дорогих компаній, щоб запропонувати страхування.

Esurance - Один з оригінальних онлайн-страхових компаній, Esurance пропонує дуже конкурентоспроможні тарифи.

Існує велика різниця в преміях страхування орендарів між компаніями, що конкурують на тому ж ринку. Це означає, що це платить за покупки!І хоча деякі компанії, здається, надають додаткові покриття, важко дізнатись, чи те, що вони давали, були фактичними додатками, або якщо вони просто давали більш докладні котирування. Можливо, що подібні види охоплення доступні для всіх п'яти компаній.

Що таке Страхування Орендарів?

Страхування арендаторів - це специфічний вид покриття, який забезпечує майно, яке зберігається в орендній власності. Точно, які предмети утримуються, залежить від типу страхування орендарів у вас.

Що стосується Страхування Орендарів

Існує три стандартні положення, які можна знайти практично у всіх страхових полісах орендарів:

Особисте майно

Подібно до політики власників житла, орендарі страхування охоплює вміст будинку, який ви орендуєте. Це включає в себе меблі, електронне обладнання, одяг, прилади та особисті речі. Ви, як правило, застосовуєте політику, яка охоплюватиме від 10 000 до 100 000 доларів США в особистому майні, хоча вона може бути і більшою.

Для того, щоб визначити, скільки потрібно особистого майнового покриття, потрібно провести інвентаризацію всього, що у вас є. Перерахуйте інвентар, а потім отримайте роздрібні ціни на вартість, щоб замінити кожну. Це втомливо, але це єдиний спосіб дійсно знати, скільки вам потрібно.

Зазвичай найкраще робити фотографії, особливо високоякісних предметів. Це полегшить, якщо вам потрібно подати претензію зі страховою компанією.Особиста відповідальність

Охоплення особистої відповідальності захистить вас, якщо нещасний випадок або травма трапляється з когось іншого, хто у вашому домі. Це може бути хтось, що стікає і падає у себе вдома, вкушується домашнім улюбленцем або інші види травм.

Це може включати відвідувачів, ремонт людей або навіть орендодавець, якщо причиною травм вважається ваша вина.

Охоплення особистої відповідальності захистить вас та ваші активи від судових позовів, поданих проти вас потерпілими сторонами, які несуть вас відповідальність.

Додаткові витрати на проживання

Це покриття, яке виплачується у випадку втрати використання приміщень для прокату. Наприклад, якщо майно знищується або пошкоджується вогнем, страховий поліс платить за обгрунтовані витрати на переселення, такі як компенсація за проживання в готелі, харчування та інші витрати, пов'язані з тимчасовою ситуацією проживання.

Нестандартні страхові агенти

Наступні можуть бути запропоновані як частина стандартного пакету з деякими страховими компаніями, але є додатковими положеннями з іншими.

Офісне приміщення

Це охоплення володінь за межами самої орендної плати. Наприклад, це може включати володіння, що зберігаються в загальній площі підвалу вашої квартири, які підлягають шкоду, знищенню чи крадіжці. Це також може поширюватися на особисті речі, викрадені з вашого автомобіля, якщо ці предмети, як правило, охоплюються вашою політикою оренди. Це може бути портативний комп'ютер, якщо воно конкретно охоплюється політикою орендарів.

Деякі страховці орендарів можуть також включати резерв на покриття втраченого багажу, який може бути втрачено авіакомпанією.

Окремі предмети охоплення

Ви ніколи не повинні вважати, що страховий поліс орендарів охоплює всі власні володіння.Деякі з них мають спеціальні виключення, а інші виключать елемент, якщо він спеціально не вказаний.

Загальні специфічні покриття включають домашні комп'ютери, ювелірні вироби та хутра, особисте майно для бізнесу та вогнепальну зброю. Якщо у вас є ці елементи, обов'язково перевірте, чи вони включені у ваше покриття. Якщо ні, вам, можливо, доведеться отримати спеціальне покриття для кожної категорії окремо.

Деякі політики зокрема включають всі чотири з цих категорій. Держфарм є прикладом (див. Цитатну політику нижче). Але ніколи не вважайте, що вони автоматично охоплюються вашою політикою.

Що таке страховик для арендаторів? Ні Обкладинка

У найширшому значенні страховка орендарів не поширюється на будь-яку небезпеку, яка не вказана в політиці.Що це? Це загальне правило, але є певні особливості, про які слід знати.

Наприклад, як і у випадку з страховими полісами домовласників, страхування орендарів зазвичай не покриває збитки від повені та землетрусу. Це вважається спеціальною категорією небезпеки, яка вимагає або страхування від повені, або страхування від землетрусів.

Незважаючи на те, що політика орендарів може покривати шкоду, заподіяну внаслідок вибухної водопровідної труби, ви не будете покриватися, якщо ваш будинок зруйнований внаслідок річки, що наливає ваш район.

Якщо ви живете в районі, який піддається стихійним лихам, ви повинні розглянути питання про розробку політики для цієї небезпеки.

Коли потрібен страховий орендар?

Коли це вимагається поміщиком - Великі житлові комплекси зазвичай вимагають страхування орендарів, але це також робить багато окремих орендодавців. Цілком імовірно, що вони мають цю вимогу захистити себе від претензійних орендарів, щоб отримати компенсацію за втрачені внаслідок пожежі чи інші небезпеки майно. Ця вимога записана в лізинг.

Коли ви хочете, щоб ваше майно було захищено - Навіть якщо ваш орендодавець не вимагає від вас страхування орендарів, ви повинні мати принаймні невелику політику для захисту ваших володінь. Незважаючи на те, що ваші речі можуть не коштувати багато, це може легко коштувати кілька тисяч доларів, щоб замінити його, якщо більшість або все це буде знищено або вкрадено.

Студенти коледжу - Якщо ви живете в гуртожитку або за межами містечка, то страхування орендарів варто мати. Ви, напевно, маєте принаймні ноутбук, одяг та інше обладнання для розваг, які повинні бути замінені після втрати. Ви можете зазвичай отримати недорогий гонщик, який додається до політики батьків, щоб покрити вашу кімнату для гуртожитків.

Пенсіонери, які орендують - Як і студенти коледжу, пенсіонери можуть припускати, що те, що вони мають, не має великої цінності, особливо якщо більша частина її становить більше, ніж кілька років. Але ще раз вартість заміни ваших володінь може складати багато тисяч доларів. Страхування арендаторів дасть вам готівку для заміни.

Кожен, хто орендує свій будинок - Можна припустити, що якщо ви орендуєте на короткий термін, то вам не потрібна страхованість орендарів. Або, якщо ви орендуєте будинок, ви можете припустити, що ви покриваєте політику власника будинку. Обидва припущення неправильні.

Страхування арендаторів є необхідним у будь-який час, коли ви перебуваєте в оренді.

Скільки потрібно страхувати квартиру?

Як я вже писав раніше, вам потрібно провести інвентаризацію ваших володінь, щоб визначити, скільки покриття вам потрібно, щоб замінити все, що ви можете втратити. Можливо, вам також доведеться отримати додаткове покриття для майна сірого району, як майно для бізнесу, комп'ютерне обладнання, ювелірні вироби та хутра.

Вимоги щодо покриття відповідальності важче оцінити. 100 000 доларів, мабуть, повинні бути мінімальними. Але ви також повинні пристосуватися до таких чинників, як часто відвідувачі або люди, які приїжджають та їдуть до вашого будинку, а також будь-які міркування з технічного обслуговування. Наприклад, якщо ви живете в районі, де сніг та лід є загальними, і ви несете відповідальність за те, щоб проходити проходи та сходові явища, вам може знадобитися більше охоплення.

Що стосується додаткової частини витрат на проживання, спробуйте розробити розумну оцінку того, скільки коштуватиме проживання в готелі, можливо, на 30 днів, тоді як ремонт здійснюється для вашого орендованого майна. Якщо це серйозна ситуація, вам може знадобитися кілька місяців. Але вартість цього покриття може бути високою.

Вартість заміни порівняно з фактичною грошовою вартістю

Це може бути найважливішим фактором вибору страхового полісу для орендарів. Він визначає, скільки ви будете отримувати на вимогу, тому вам потрібно знати, яке положення використовує ваша страхова компанія.

За умов резервування витрат, страхові компанії заплатять достатню суму, щоб замінити втрачені товари на основі роздрібних витрат.

Під фактичною грошовою вартістю страхову компанію відшкодує вам за амортизована вартість товару. Скажімо, ви заплатили 1000 доларів за телевізор із плоским екраном п'ять років тому, і воно знищено у вогні. Страхова компанія може вирішити, що вартість телевізора становить всього 200 доларів, залежно від її віку. Це сума, яку ви будете відшкодовувати.

Тепер фактична політика грошової оцінки дешевша, ніж політика заміщення витрат. Але, як ви можете собі уявити, вони також будуть платити вам значно менше, якщо ви подасте претензію.

Якщо ви не будете звичкою купувати свої володіння на блошиних ринках та продажах гаража за глибокими знижками, вам буде набагато краще за допомогою політики заміни затрат. Це може коштувати більше за премію, але це буде робити свою роботу краще, коли стикається катастрофа.Скільки коштує страховики?

За даними Національної асоціації страхових комісарів (NAIC) орендарів, страховики становлять середні від 15 до 30 доларів на місяць.

Скільки страхових витрат орендарів залежить від звичайних чинників, які впливають на всі страхові поліси. Це може включати обсяг охоплення, який ви хочете, франшизу, яку ви готові прийняти, історію претензій та навіть те, як ви плануєте використовувати власність.

Але там, де стосовно страховки орендарів, існують більш конкретні міркування. Наприклад, кількість і тип домашніх тварин, які ви маєте, можуть бути фактором. Деякі породи, які, як відомо, більш агресивні, призведуть до більшої премії. Так буде і дерев'яний камін. Число людей, що мешкають, також може скластися. Мабуть, чим вище число, тим більша ймовірність того, що претензія буде виплачена.

Вища зарплата також може стягуватися, якщо ви працюєте з резиденцією. Фактично, для певних видів бізнесу може знадобитися комерційна політика, а не стандартна політика щодо оренди.

Одним із найбільших факторів є розташування майна.

Міські місця розташування зазвичай коштують дорожче, ніж сільські, завдяки ближче розташуванню будинків та ймовірності пожежі. Якщо майно знаходиться у зоні високого злочину, це також може збільшити премію. Так може розташовуватися в районі, який більше схильний до стихійних лих, таких як торнади та урагани.

Тип будівництва будівлі також важливий. Наприклад, будинок з цегли, а не дерева, буде мати нижчу премію. Вік будівлі також може бути чинником, оскільки нові будівлі, як правило, мають кращі функції протипожежної безпеки, такі як димові сигнали та системи спринклерів.

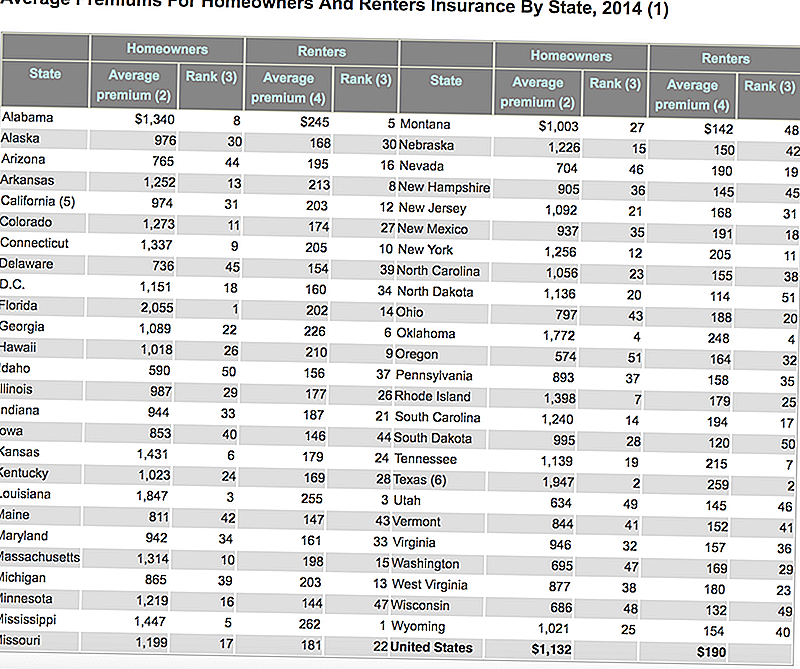

Ось таблиця, викладена Інститутом страхової інформації, яка показує середню вартість страхування як домовласників, так і орендарів у кожній державі. Зверніть увагу, як недорогі страховки орендарів порівнюються з домовласниками?

Як знизити вартість страхування орендарів

Незалежно від ситуації зі страховою премією для орендарів, існують способи, за яких ви можете зберегти вартість.

Не купуйте більше охоплення, ніж потрібно - Зробіть інвентаризацію вмісту вашого будинку та здійсніть розумну оцінку вартості заміни того, що у вас є. Якщо це реально коштує 25 000 доларів, тоді вам не потрібна політика в 50 000 доларів США.

Безпека та захисні системи - Резиденції, що мають димові сигнали, вогнегасники, внутрішні спринклерні системи, замкові замки і системи безпеки, як правило, мають нижчі премії.

Страхування орендарів, пов'язаних з пучками, з іншими покриттями - Якщо у вас є авто, життя або медичне страхування, подумайте про те, як скласти страхування своїх орендарів за допомогою однієї з цих правил. Це може призвести до невеликої економії на премії.

Історія без претензій - Як і всі інші види страхування, історія претензій буде головним чинником визначення премії. Коли мова йде про страхування орендарів, компанії, як правило, озираються принаймні на п'ять років. Якщо у вас не було претензій, поданих у той час, ви отримаєте найкращу ставку премії.

Виключення та обмеження політики - Ви можете спеціально виключити будь-які типи власності, які ви фактично не володієте. Наприклад, якщо у вас не вистачає дорогоцінних ювелірних виробів, вам не потрібне покриття ювелірних виробів та хутра. Крім того, ви можете заощадити хороший трохи грошей, збільшивши вашу франшизу від 500 до 1000 доларів, або навіть більше ви маєте ліквідні заощадження для покриття різниці.

Магазин між різними страховими компаніями - Вибрана вами страхова компанія може бути самим великим фактором при визначенні вашої премії. Деякі компанії просто хочуть, щоб бізнес було більше у вашому конкретному місці, і стягуватиметься знижка на премії, щоб отримати її. Ви побачите, як це працює в наступному розділі.Що слідкувати за страхуванням арендаторів

Є кілька ситуацій, які можуть спричинити підвищення вашої премії або навіть змусити страхову компанію відхилити вашу заявку.

Орендар високого ризику

Це може бути результатом розташування орендної плати або навіть певних ризиків, пов'язаних з вами як орендарем.

Місцевість може бути фактором, якщо ви живете у районі високого злочину або в районі, де спостерігається більш середня кількість пожеж та інших небезпек. Місцеположення може вважатися високим ризиком, якщо він знаходиться надто далеко від пожежних гідрантів або вогневих станцій. Ваші премії будуть вищими, якщо ви перебуваєте в такому районі, або ви можете виявити, що страхова компанія не бажає взагалі поширювати покриття.

Ви можете вважатись найманим найманим майном, якщо протягом останніх п'яти років ви зробили одне або декілька претензій щодо вашої політики (це стандартний запит про страхові заяви для орендарів, тому будьте готові). Деякі страхові компанії не можуть пропонувати політику взагалі, якщо у вас є.

Ще однією можливістю, яка б зробила вас найманець ризику, є те, що ви керуєте бізнесом з вашого будинку. Хоча ситуація "робота з дому", як правило, не є проблемою, може стати перешкодою у тому, що ти маєш справу, де люди йдуть і йдуть з місця проживання.

Одним з найважливіших прикладів є те, що ви використовуєте ділову справу з дому. Така ситуація, ймовірно, вимагатиме страхування від бізнесу, окрім страхування орендарів.

Дозвіл на проживання

Тут ви знаходитесь як основний орендар у власності, але ви можете тимчасово орендувати нерухомість іншому. Незважаючи на те, що політика орендарів передбачає розміщення сусідів та інших постійних пасажирів, вони, як правило, хмуряться щодо тимчасових процедур. Це значною мірою виключить використання приміщень для прокату для клієнтів AirBnB!

Небезпечні або екзотичні домашні тварини

Оскільки певні види домашніх тварин статистично частіше спричиняють травми людям, страхові компанії можуть або стягувати плату за високу премію для цих домашніх тварин або навіть повністю відмовитися від видачі цієї політики.

Це поширене явище з певними породами собак. Наприклад, більшість страхових компаній матимуть проблеми, якщо у вас є пітбуль, німецька вівчарка або інші собаки, які вважаються агресивними.

Ви також можете зіткнутися з проблемою з деякими екзотичними тваринами. Хорошим прикладом може бути ігуана або 10-футовий пітон. Обидва вважаються потенційно небезпечними і не підпадають під визначення звичайних домашніх тварин. Ви, напевно, не зможете отримати страховий поліс орендарів взагалі, якщо у вас є такий тип домашніх тварин.

Незвичайні володіння

Можливості тут безмежні. Наприклад, якщо політика орендарів може покривати до, скажімо, 5000 доларів США в особистому майні для бізнесу, вони можуть вимагати окремої бізнес-політики, якщо у вас є 50 000 доларів у бізнес-активах.

Те ж саме можна сказати про ювелірні вироби, хутра, твори мистецтва або антикваріат. Якщо у вас є предмети, які мають значну цінність, як окремо, так і колективно, вам може знадобитися окрема політика, яка спеціалізується на тому конкретному типі володіння.

Ніколи не передбачалося, що висока вартість долара покрита відповідно до вашої політики. Просто тому, що ви маєте 50 000 доларів, це не означає, що покрита діамантове кільце у розмірі 10 000 доларів!Чи варто отримувати страховку від агента?

Якщо ви не така особа, яка подорожує світлом у житті, - як дійсно світло - Ви абсолютно потребуєте страховки орендарів. Це означає щось більше, ніж одяг на спині, а також сумочку з туалетно-косметичними засобами протягом ночі. Це можуть бути меблі, комп'ютерне обладнання, фотографічне устаткування, сімейні реліквії, техніка - ви його називаєте. Якщо вам варто щось взагалі, до того моменту, коли вам доведеться замінити його, якщо він був загублений, тоді вам потрібна страхованість орендарів.

Ніколи не вважайте, що ваше особисте майно покривається під страхування домовласників вашого господаря або за будь-якими іншими політиками, які ви можете мати. Страхування орендарів є дуже специфічним видом страхування, і не може замінити вашу власну політику.

Популярні Пости

8 гнучких робочих місць, які дозволять вам перетворити свою любов до моди на додаткові гроші

Це Booze Delivery Startup - це наймання репортажів з робочого місця на рівні $ 15 / Hour

Я запускаю успішний фріланс бізнес ... і у мене також є психічне захворювання

7 елементів, які змушують Вас почуватись як справжній дорослий ... і як їх придбати дешево

Hunt and Peck No More: Ці 6 безкоштовних інструментів навчать вас вводити як Pro

Залишити Свій Коментар