Звільнення від студентського боргу є високим у радарів кожного, хто це має. Тим більше, коли у вас є ваші кредити розпорошені між різними студентами кредитних сервісників.

Недаремно випускникам доводиться складати 5-6 різних студентських кредитів, іноді в різних кредитних компаніях. Якщо ви знімаєте інше кредит щороку в коледжі, можливо, пара літніх сесій - у вас можуть бути різні кредити в різних місцях.

У таких випадках може бути варто розглянути кредит на консолідацію боргу за студентським кредитом (ковток це не так?)

Здається, це крутий шлях до сплати вашої заборгованості: я маю на увазі, ви витягаєте новий кредит, щоб виплатити ще одну позику. Де тут сенс?

Реальність полягає в тому, що якщо у вас наразі виникають проблеми з утриманням платежів або швидким виходом із боргу, позика консолідації заборгованості може бути для вас саме рішенням. Крім того, є й інші потенційні вигоди для випуску консолідованої позики (наприклад, можливість скористатися програмами прощення студентами). Але це не без проблем.

Давайте більше дізнаємося тут.

Швидка навігація Як працює консолідація студентських кредитів? Які позики кваліфікуються на прощення студентом позики Консультації з консолідації позик та повернення кредитів Консолідація кредитів у студентській формі принесе Вам більше задоволення? Консолідація кредитів учнів або рефінансування Коли рефінансування кредиту надається студентом, тому що ви не повинні нормально рефінансувати федеральні студентські позики Тільки сценарій при рефінансуванні федеральних студентських кредитів робить сенс, як зміцнити федеральні студентські позики, як об'єднати приватні кредити студента, запобігаючи шахрайству з консолідацією студентського кредиту. Які ці компанії вимагають від вас заробітку, якщо б ви платили за допомогу з вашого боргу за кредитом учнів? Остаточні думкиЯк працює консолідація студентських кредитів?

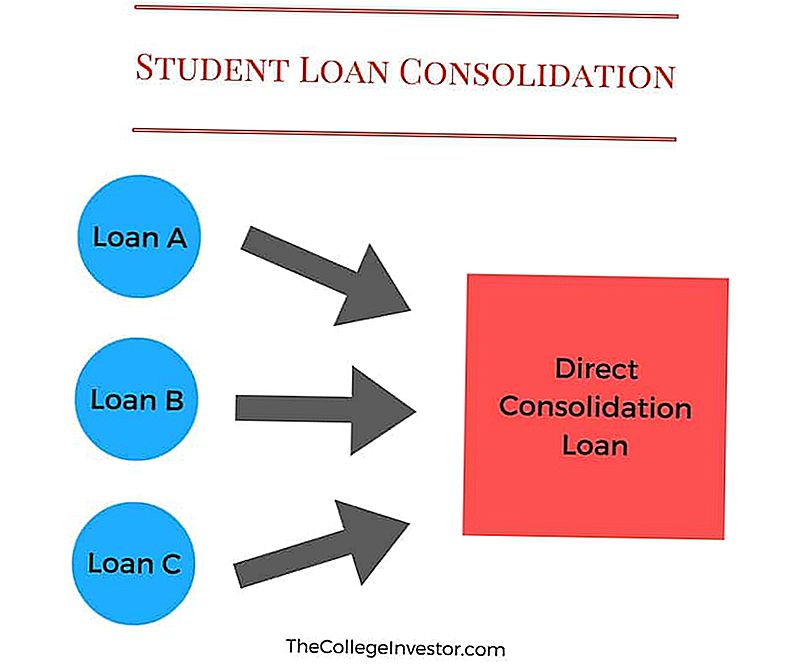

Консолідація студентських кредитів - це процес об'єднання вашої федеральної студентської позики в єдину позику.

Наприклад, у вас може бути 3 або 4 різні студентські кредити на той час, коли ви закінчите коледж (один за кожен рік, коли ви ходите до школи). Це може бути важко керувати, тому що ви можете мати 3 різних платежі, щоб зробити щомісяця. І якщо ви пропустите це, то може призвести до шкоди вашої кредитної оцінки.

Консолідація студентських позик робить це легше для вас, зробивши ці 3 різні позики на одну позику для здійснення платежів. Цей новий кредит називається Консолідаційним кредитом.

Хоча позика консолідації заборгованості допомагає спростити та раціоналізувати вашу виплату; недоліком для отримання цього є те, що ваші нові нижчі щомісячні платежі також можуть подовжити час, який вам доведеться погасити вашим кредитам до.

Порада: Ви можете легко компенсувати це, плативши трохи більше кожен місяць.

Ось приклад:

Якщо у вашому обліковому записі платежі в цілому по $ 250 за кількома обліковими записами, а ви подаєте заявку на позику з консолідації боргу, цей платіж може скласти 120 доларів.

Тепер ви сплачуєте лише один платіж у розмірі 120 доларів США на місяць (плюс будь-який відповідний податок), а не двічі суму, яку ви сплачували раніше.

Якщо вам вдасться додати, скажімо, додаткові 30 доларів і заплатити 150 доларів щомісяця, ви, насправді, зможете компенсувати невигідне значення часу, яке виникає, сплачуючи менше грошей на отримання ваших студентських позик.

Примітка: Це не стосується кредитів на консолідацію шлюби. Прочитайте все про суспільний кредит для консолідації позик студентів за кордоном тут.

Які позики кваліфікуються для прощення студентом позики

Ви можете об'єднати практично кожен федеральний студентський кредит у нову позику консолідації. До них відносяться:

- Прямі субсидовані позики

- Прямі непідтримувані позики

- Субсидування Федеральних кредитів Стаффорда

- Несобов'язкові федеральні кредити Стаффорда

- Прямі ПЛЮС Кредити

- ПЛЮС позики від програми Федеральної кредиту освіти сім'ї (FFEL)

- Додаткові кредити для студентів (SLS)

- Федеральний кредит Перкінс

- Федеральний медсестринський кредит

- Здоров'я Освіта Допомога Кредити

Щоб отримати кваліфікацію, ви маєте мати щонайменше одну позику, яка належить до мораторію погашення. Крім того, ви повинні бути поточними на ваші платежі.

Якщо ви не сплачуєте вашу кредитну суму, вам потрібно буде зробити щонайменше 3 послідовні місячні платежі, перш ніж ви зможете подати заявку на отримання кредиту консолідації за програмою федерації студентського кредиту.

Плани консолідації та погашення кредитів для студентів

ПОПЕРЕДЖЕННЯ: НЕ ЗБІГАЙТЕ ЦЕЙ КОНСОЛІДАЦІЙНИЙ КОМПЛЕКТ

Перша велика проблема, яка може статися з консолідацією студентських кредитів, полягає в тому, що, оскільки ви можете консолідувати практично будь-який тип федерального студентського кредиту, ви можете випадково поставити тип кредиту в новому консолідованому кредиті, який перешкоджає вам мати певні плани погашення.

Найбільш поширеною проблемою є ПЛЮС Кредити, зроблені батькам. Якщо ви є батьком, а ви позичаєте кредит PLUS, щоб платити за свій дитячий коледж, ви ніколи не повинні консолідувати ці кредити. Це може бути заплутаним, так що давайте розбити його.

Батьки ПЛЮС позики на ім'я батька. Ви, дитина, НІКОЛИ не матимуть цього імені. Ви не можете передати це їм, і ви не можете дозволити їм консолідувати позику ПЛЮС на свій кредит.

Однак, якщо ви є батьком з іншими кредитами зі студентами на своє ім'я, і тепер у вас є ця ПЛЮСна позика, ви можете потенційно додати її до інших кредитів через консолідацію. Це, як правило, погана ідея, оскільки кредити ПЛЮСів не відповідають вимогам програми повернення на основі доходів, таких як IBR, PAYE або RePAYE. Таким чином, якщо ви об'єднаєтесь, ви втратите ці програми.

Це також може означати, що ви не зможете претендувати на програми прощення студентами, такі як PSLF.

Так, ніколи не консолідувати материнську позику PLUS. Пам'ятайте, що.

Чи може консолідація студентських позик зацікавити вас?

Є багато змінних, які йдуть у консолідацію студентських кредитів, але це може коштувати вам більше, якщо ви не будете обережні.

Консолідація ваших студентських позик може призвести до того, що ви платите більше за весь термін дії кредиту, якщо забудете пару речей. Відразу після консолідації ваш новий кредит на консолідацію суттєво дорівнює сумі всіх існуючих кредитів. Ваша відсоткова ставка буде середньозваженою сумою всіх консолідованих кредитів (округлених до найближчих 1/8 відсотків), а ваш платіж також повинен дорівнювати сумі всіх ваших окремих платежів.

Тому що пам'ятайте, консолідація студентських кредитів полягає у зручності в оплаті багаторазових кредитів - нічого іншого.

Ваш новий кредит на консолідацію дає вам вибір у планах погашення - ви можете перейти до плану погашення на основі доходу або розширеного плану.

Якщо ви перейдете на будь-який інший план погашення, ви в кінцевому підсумку платити більше за життя кредиту. Однак, це може стати в нагоді, якщо ви просто не можете дозволити собі платіж сьогодні і не маєте вибору.

Також, коли ви консолідуєте, вам доведеться повторно подати заявку на будь-які програми відрахування процентних ставок, за якими ви були. Наприклад, якщо ви заощадили 0,25% за використання прямого дебету, вам доведеться перевстановити цей план, щоб зберегти його знову.

Ці невеликі фактори - це те, що люди забувають при консолідації своїх студентських позик, і це може призвести до більшої вартості.

Консолідація студентського кредиту чи рефінансування

Консолідація студентських кредитів відрізняється від рефінансування студентських кредитів, але багато людей використовують умови взаємозамінно.

Консолідація студентського кредиту: Це безкоштовна програма, яка поєднує ваші федеральні студентські кредити з новим федеральним студентським кредитом.

Рефінансування студентського кредиту: Це передбачає отримання приватного кредиту, щоб замінити деякі (або всі) ваші існуючі студентські позики.

Ви можете консолідувати федеральні позики, але ви не можете консолідувати приватні позики.

Ви можете рефінансувати як федеральні, так і приватні студентські позики, - але це не має сенсу рефінансувати федеральні позики.

Коли рефінансування кредиту студента має сенс

Це може зробити багато сенсу рефінансувати ваші приватні студентські позики. Коли ви рефінансуєте свої позики, ви можете знизити процентну ставку та знизити свої платежі.

Коли ви рефінансувати, важливо розглянути як процентну ставку, так і термін кредитування. Ви можете отримати умови кредитування рефінансування від 2 років до 20 років, а термін, про який ви вирішите, має значний вплив на ваш платіж та інтерес, який ви будете платити.

Рекомендація: спробуйте рефінантувати кредит не більше 7 років, щоб отримати найкращу процентну ставку.

Ось приклад того, як це може мати сенс фінансово (з реального прикладу):

Розмір позики | Щомісячний платіж | Процентна ставка | Роки, що залишилися | Загальний відсоток | |

|---|---|---|---|---|---|

Позика 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Кредит 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Позика 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Кредит 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Кредит 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Всього | $66,421 | $761.78 | $51,607 |

Рефінансуючи усі свої студентські позики в один новий кредит на суму 66421 дол., Він зміг отримати наступне:

Розмір позики | Щомісячний платіж | Процентна ставка | Роки, що залишилися | Загальний відсоток | |

|---|---|---|---|---|---|

Нова позика | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Цей рефінансуючий кредит був на користь NO cosigner, і він базувався на тому, що він мав відмінний (780) кредит. Як ви можете бачити, навіть якщо термін дії кредиту є трохи довшим, ніж ми рекомендуємо, але через значно нижчу процентну ставку, він може зменшити свій щомісячний платіж на 35% і платити більш ніж на 50% менше процентів за весь період життя позика

Якщо ви шукаєте рефінансування, ми рекомендуємо "надійний" - це інструмент порівняння рефінансування студентського кредиту, який пропонує покупцям різні кредитори, щоб ви могли знайти найкращий курс.

Ми настійно рекомендуємо Credible, тому що ви можете бачити, чи варто це близько 2 хвилин без перевірки кредиту. Крім того, читачі коледжу інвесторів отримують бонус у розмірі 200 доларів для рефінансування з ними. Перевірте надійний.

Чому ви не повинні регулярно рефінансувати федеральні студентські позики

Що стосується федеральних позик, то історія інша. Причина полягає в тому, що за винятком відсоткової ставки та оплати, у федеральних студентських кредитів є тонна пільг і варіантів, які допоможуть позичальникам.

По-перше, якщо ваш платіж занадто високий, ви можете претендувати на повернення доходу. Це зменшить вашу заборгованість за студентським кредитом до менш ніж 15% вашого дискреційного доходу (або 10% для планів PAYE та RePAYE). Це означає, що незалежно від того, яка ваша сума кредиту або кредитна оцінка, ви отримаєте меншу плату.

По-друге, ці планові повернення на основі доходів також включають в себе відмову від отримання студентом кредиту наприкінці 20 або 25 років. Це означає, що ви можете отримати неповний платіж, але ваш кредит може бути прощений через певний проміжок часу.

Нарешті, федеральні студентські кредити підлягають отриманню прощення позики на державну службу або PSLF. Якщо ви працюєте для некомерційних організацій або уряду, то ви можете отримати кредит прощення через 10 років. Це величезне підбадьорення.

Якщо ви повинні рефінансувати свої федеральні позики в нову приватну позику, пам'ятайте: ваша нова приватна позика замінює всі ваші федеральні позики. Таким чином, ваш новий кредит буде НЕЗВИЧАЙНИЙ з цих пільг.

Можливо, ви думаєте, добре, мені сьогодні не потрібен варіант погашення доходу. І це нормально, але чи можете ви так сказати з точністю завтра? Ви впевнені у своїй роботі та рівні доходу? Чи не будете ви працювати на державній службі протягом найближчих 10 років?

Це всі важливі запитання.

Єдиний сценарій при рефінансуванні федеральних студентських кредитів має сенс

Коли ви відповідаєте на ці питання, ви швидко побачите, що існує лише один сценарій, де має сенс рефінансувати ваші федеральні студентські кредити в приватні.

ТІЛЬКИ сценарії, коли потенційно є сенс рефінансувати федеральний студентський кредит, якщо ви відповідаєте всім наведеним нижче вимогам:

- , В даний час ви платите за стандартним 10-річним планом погашення

- Ви можете легко дозволити свої щомісячні платежі, і вони не перевищують 10% від вашого доходу на виїзд

- Ви не працюєте в будь-якій кваліфікованій державній службі чи державній роботі

- Ви не плануєте вимагати повернення на основі доходу протягом наступних 10 років

- Ви дивитесь на виплату свого студентського кредиту рано або, можливо, ви можете сплатити кредит рано

- Ви маєте відмінний кредит (понад 760). Ми рекомендуємо кредитну карму як безкоштовний спосіб перевірити ваш кредит.

Також, якщо у вас є кредити "Батько ПЛЮС", може мати сенс рефінансувати свої федеральні позики на приватні позики.

Якщо ви задовольняєте всім перерахованим вище вимогам, то рефінансування вашого федерального студентського кредиту може потенційно мати сенс, як спосіб заощадити кошти протягом усього терміну дії кредиту. Причина в тому, що ви, ймовірно, ніколи не зможете претендувати на повернення доходу, оскільки ви можете дозволити собі стандартний план погашення. Також ви ніколи не зможете подати заявку на прощення позики на державну службу.

Щоб отримати найкращу процентну ставку та умови кредиту рефінансування, вам також потрібно буде мати великий дохід і великий кредитний бал. Якщо у вас є обидва ці типи, то, швидше за все, ви зможете знайти ступінь рефінансування кредиту з меншою процентною ставкою та кращими умовами, ніж ваші федеральні позики (але не завжди).

Ніколи не болить, якщо ви вписуєтесь у цей сценарій. Перевірте надійність і подивіться, чи є там краща пропозиція. Можна вільно порівнювати позики, і ви ніколи не знаєте, ви можете заощадити тисячі доларів протягом усього терміну дії кредиту.

Як об'єднати федеральні студентські позики

Консолідація ваших федеральних студентських кредитів є відносно простою. За оцінками Міністерства освіти, на StudentLoans.gov вам буде потрібно близько 20 хвилин.

є без витрат консолідувати федеральні студентські позики. Для цього вам не потрібно платити сторонній компанії велику плату. Ви можете зробити це самостійно.

Ви повинні пройти тут: Федеральна пряма кредитна консолідація

Коли ви консолідуєте свої позики, ваша процентна ставка буде середньозважена з усіх консолідованих кредитів. Ви також можете отримати право на скорочення процентної ставки на 0,25%, якщо ви зареєструєтесь для автоматичних платежів.

Отже, якщо у вас є 10 000 доларів на 6,8%, а 20 000 доларів на 3,4%, то ви отримаєте 4,5% на нову позику в розмірі 30 000 доларів США. Однак усвідомлюйте, що основна структура витрат не змінюється, і ви все одно отримаєте таку ж суму процентів за весь період дії цієї нової консолідованої позики порівняно з основними кредитами.

Знову, немає виходу з позики. Федеральний консолідаційний кредит просто спрощує ваші платежі.

Якщо ви не хочете це робити самостійно (навіть якщо ви можете), ми співпрацюємо з Ameritech Financial як платною компанією допомоги. Вони будуть ТОЛЬКО консолідувати кредити, які необхідно консолідувати. Наприклад, якщо ви маєте кредити на федеральну сімейну освіту (FFEL) і ви повинні отримати право на прощення позики на державну службу, вони зможуть допомогти вам у консолідації зазначених позик. Вони зможуть працювати з вами протягом усього процесу консолідації, а так як комісії оплачуються через 3rd вони не одержують плату, поки консолідація не завершиться.

Якщо ви хочете зв'язатися з ними, їх кількість 1-866-863-3870, або налаштуйте безкоштовну консультацію.

Як об'єднати приватні студентські позики

Приватні студентські кредити - це трохи інша гра. Вони набагато більше схожі на кредити на авто або кредити на житло. Існують різні процентні ставки та комісійні, пропоновані різними банками для позичальників учнів.

Якщо у вас є приватні кредити, це дійсно може заплатити, щоб покуштувати і знайти відмінну ставку для кредитування консолідації. Як згадувалося вище, скористайтеся функцією "Достовірність", щоб знайти чудову консолідацію студентських кредитів та швидкість рефінансування. Достовірний - це ринок для студентських кредитів, за яким ви можете одержувати пропозиції від кількох кредиторів після заповнення простої форми. Надійні ветеринари всі вони працюють, щоб вони працювали тільки з якісними кредиторами. Не забудьте скористатися вашою бонусною пропозицією на суму 200 дол. США для рефінансування за допомогою надійної.

Ви можете розпочати процес прямо тут:

Уникнення шахрайства з консолідації кредитів студента

Нагадую, вам не потрібно платити за консолідацію студентських кредитів. Тут існує безліч шахрайських програм для студентів, спрямовані на людей, які бажають консолідувати свої студентські позики. Є також багато так званих "компаній", які хочуть стягнути плату за консолідацію ваших студентських кредитів.

Суть в тому, що ви можете просто консолідувати свій студентський кредит безкоштовно на StudentLoans.gov, або просто зателефонувавши своєму кредитору. Після входу в StudentLoans.gov ви можете легко заповнити заявку на консолідацію студентського кредиту. Якщо ви знаєте своє ім'я, адресу та номер соціального страхування, ви можете зробити це самостійно, не сплачуючи нікому іншого.

Давайте розіб'ємо те, що потрібно знати про сторонні компанії, і як уникнути шахрайства в консолідації студентських кредитів.

Що ці компанії заряджають для вас

Я хочу, щоб ясно, що ці компанії не обов'язково шахрайські. Швидше, вони заряджають вас за послугу, яку вам дійсно не потрібно платити. Вони використовують тактики маркетингу, щоб ви вважали, що вам потрібно платити за свої послуги, щоб отримати консолідацію студентських кредитів, але це не так.

Якщо ви читаєте на веб-сайтах цих компаній, вони виконають наступне:

- Визначте найкращі програми консолідації студентських кредитів для вас

- Відправте всі документи

- Робота з вами, якщо ви за замовчуванням

- Відповідайте на ваші запитання

Коли ви реєструєтеся з ними, одне з перших форм, які ви заповнюєте, буде формою доручення. Це дає компанії юридичні права діяти від вашого імені вашими компаніями зі студентами. Це страшно, що ви дозволяєте цим людям діяти від вашого імені! Просто робіть це самостійно.

Проблема в тому, вам не потрібно платити комусь за це! Ви можете заповнити документи самостійно. Що стосується найкращої програми консолідації студентських кредитів? У вас є один варіант для федеральних студентських кредитів - тільки один.

Чи маєте ви платити за допомогу зі своїм кредитом?

Зараз не помиляйся - я знаю, що робота з вашими студентськими позиками може зайняти багато часу і бути заплутаною. Вам не потрібно платити нікому за допомогу, - але я також знаю, що не можу бути вашою мамою.

Я це робив довгий час, і незалежно від того, наскільки легко це сказати - все ще добре 30% з вас, які не хочуть мати справу з цією проблемою, і, швидше за все, платять сторонній компанії, щоб допомогти. Добре.

Отже, якщо ви хочете отримати професійну допомогу (і ви розумієте, що ви отримуєте), ми рекомендуємо компанію Ameritech Financial, яку я особисто перевірив. Вони можуть допомогти вам орієнтуватися у місцевості студентського кредиту та допомогти вам систематично подавати заявки на програми, запропоновані Департаментом освіти. Якщо ви не впевнені в тому, що робите це самостійно, тоді компанія Ameritech допоможе вам знайти рішення для погашення, яке підходить саме вам, і, можливо, реструктурувати свої позики, щоб ви могли претендувати на програми, які ви, можливо, не змогли отримати. Ви можете зателефонувати їм 1-866-863-3870 або перегляньте їхній веб-сайт тут.

Заключні думки

Суть полягає в тому, що консолідація студентських кредитів може бути чудовим способом допомогти організувати свої кредити, потенційно кваліфікувати вас за програмами прощення позик і полегшити погашення. Але ви повинні розуміти, що потенційні проблеми це може викликати також.

По-перше, якщо у вас є федеральні студентські кредити, у вас є тільки один спосіб консолідації цих кредитів: пряма консолідація позики. Цей кредит доступний для безкоштовночерез відділ освіти США. Ви можете дізнатися більше і подати заявку на це тут: StudentLoans.gov.

По-друге, якщо у вас є приватні студентські позики, у вас є більше варіантів консолідації, але навіть тоді я просто хочу, щоб ви подивилися на один варіант - надійний. Цей сайт дає вам безкоштовну оцінку економії того, що ви можете заощадити шляхом консолідації та рефінансування своїх студентських кредитів за 30 секунд. Тоді, якщо ви будете йти вперед з вашої приватної консолідації, ви зможете отримувати та порівнювати пропозиції багатьох кредиторів після заповнення однієї короткої форми. Як бонус, читачі коледжу інвесторів можуть отримати 200 доларів, якщо вони рефінансуватимуться з надійним!

Нарешті, переконайтеся, що ви не консолідуєте федеральні та приватні позики в єдину приватну позику. Тримайте їх окремо. Ви отримуєте багато переваг від своїх федеральних студентських позик, і ви втрачаєте їх, якщо об'єднати їх у приватну студентську позику.

І не потрапляйте на будь-які студентські кредитні консолідації!

Популярні Пости

5 найкращих способів початку інвестування

Рот IRA неправильні уявлення - Рот ІРА не так важко зрозуміти

Суперечливі фінансові публікації - чи ви прокоментували?

Код купонного подання податкової декларації в останній момент

Інвестування № 335: Як інвестувати на доходи

Залишити Свій Коментар