Багато публікацій у цьому блозі обертається навколо Roth IRA рахунку. З великою причиною, оскільки це один з, якщо ні, найкращий інструмент збереження, створений для планування виходу на пенсію. Як і відкриття рахунку Рота, Традиційна ІРА все ще має своє місце. Щоб пояснити деякі з правила Традиційного рахунку IRA, Я зажадав експертизи JoeTaxpayer, які автори блогу з авторитетом. Ось що Джо довелося сказати ...

Для всіх, хто розмовляє про рахунки 401 (k), а також з конверсіями Roth IRA тощо, не слід забувати про традиційну ІРА (індивідуальну пенсійну угоду). Якщо вам пощастило працювати в компанії, яка пропонує матч на ваших 401 (k) депозитах, не відійдіть від цих вільних грошей. Я б запропонував, однак, що за гроші поза матчем, ІРА може бути кращим вибором.

1. Внески на 2010-2011 роки

Якщо ви молодше 50 років, максимальна сума грошей, яку ви дозволили внести до традиційної ІРА в 2010 році, є $5,000 (що дорівнює рівню 2009 року). Ви можете внести цю суму незалежно від того, чи маєте ви право вимагати відрахування за використання традиційної ІРА. Але якщо вам більше 50 років, IRS дозволяє отримати додатковий внесок, який часто називають "доплатою", до 1000 доларів США. Отже, якщо ви вже відзначили великий "5-0", ви можете внести загальний рахунок $6,000 до традиційної ІРА.

Оновлення: Традиційні ліміти IRA залишаються в розмірі 5000 доларів США та 6000 доларів США за податковий рік 2011 року.

| Річний внесок | Вік 49 і нижче | Вік 50 і вище (Спіймати вгору) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Традиційні обмеження доступу до рахунку IRA

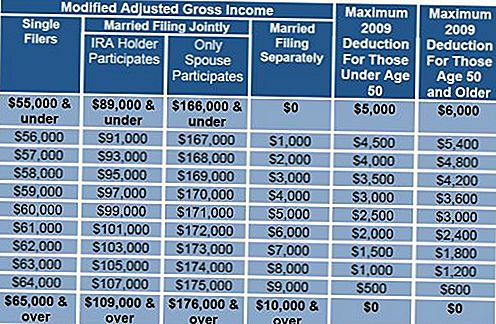

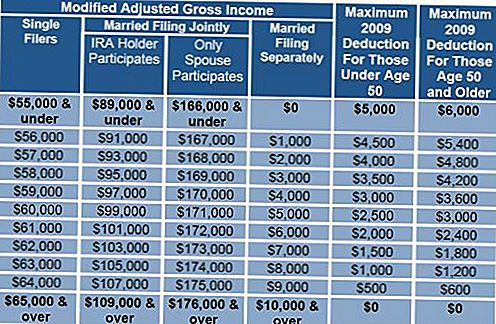

Тепер давайте розглянемо традиційні обмеження IRA, що вирівняються, рівні доходу, за якими ви можете брати відрахування для IRA. Зверніть увагу на те, що ці обмеження виконуються, лише якщо у вас є план виходу на пенсію (401 (k), 403 (b) тощо, але не план виплат з визначеними виплатами) на роботі, незалежно від того, чи ви це дійсно сприяєте. Якщо ви є єдиним, 2009 року поетапне знищення $55,000-$65,000, для подружнього податкового суглоба, $89,000-$109,000. Нижче нижчої цифри в цьому діапазоні, ви можете відраховувати повну суму в розмірі 5000 доларів, якщо вам менше 50, 6000 доларів США, якщо у вас виповнилося 50 доларів або до 2009 року. Сума, яку ви можете відраховувати, зменшується лінійно, доки не буде досягнута більша кількість цього діапазону. Якщо ви виявите, що ви знаходитесь далеко за межами цих діапазонів, ви можете претендувати на розміщення грошей, які ви не можете вирахувати в Рот, а не просто покласти гроші після оподаткування в традиційну ІРА.

Запис редакції: Я включив кілька діаграм, які допоможуть вам в розрахунках. Зверніть увагу, що на графіку 2 обмеження збільшуються.

Ліміти ставок на 2009 рік

Далі я обговорюю потенційні переваги та недоліки використання ІРА на користь (невідповідності) 401 (k).

3. 401к проти традиційної ІРА

401 (k) може виграти в двох відношеннях. Якщо ви відділитесь від компанії у віці від 55 років і старше, ви можете взяти відшкодування без штрафних санкцій. Звичайно, податки все-таки мають бути сплачені, але жодних покарань немає, як з раннього вилучення ІРА. 401 (k) також пропонує можливість брати позики з рахунку. Тим не менш, це може бути змішане благословення та потенційно ризиковане переміщення.

Плюси IRA починаються з низької вартості та гнучкості. Витрати на рахунку 401 (k) часто бувають важкими для розуміння та часто багаторазовими, це потенційна комбінація плати за управління, а також витрати на основні інвестиції. За невеликими планами комісійні легко сплачувати понад 1,5% і навіть понад 2%. Враховуючи, що вашою метою є заощадження коштів до оподаткування за однією ставкою, а після виходу, сплачуйте податки за нижчою ставкою. Ця перевага може зникнути цілком протягом десятиліття, при цьому вартість наближається до 2% на рік. З деякими обмеженнями на те, що ви можете інвестувати в IRA, ви можете вільно вибирати з інвестицій з дуже низькими витратами, багато індексованих інвестицій пропонують комісії на рівні 10%, що становить частку від середніх витрат 401 (k).

Традиційна ІРА пропонує в перший раз придбати новий будинок без штрафних санкцій, але не звільнення від оподаткування до 10 000 доларів США на особу. "Нове" для IRS означає, що ви не володіли вашою основною резиденцією протягом попередніх двох років, а не те, що ви ніколи не володіли будинком. Ви також можете скористатися цим штрафним виходом, щоб допомогти дитині, онуку або батькові.

Подібне скасування без штрафних санкцій також допускається для кваліфікованих витрат на вищу освіту для вас, ваших дітей чи онуків. Витрати включають плату за навчання, плату за проживання, номер і дошку, книги та матеріали.

Також існує виняток для зняття коштів на оплату медичних витрат, що перевищує 7,5% від вашого скоригованого валового доходу.

Якщо вам досить пощастило, щоб вийти на пенсію до досягнення віку 59-1 / 2, ви маєте варіант під назвою відкликання розділу 72 (t). Ви маєте право приймати вилучення з вашої ІРА, що слідує за «серією, що практично рівних періодичних платежів (SOSEPP)». Коли ви почнете цей процес, ви повинні продовжити цю точну суму вилучення протягом 5 років або до 59-1 / 2 років, залежно від того, що станеться пізніше. Вибір для розрахунку цього періодичного платежу - це мінімальне розподіл, амортизація та ануїтація. Більш детальну інформацію про це можна отримати на веб-сайті IRS.

4. Перевірка бенефіціара

Коли ви відкриєте IRA, або, якщо у вас вже є, обов'язково вкажіть ваших бенефіціарів. ІРА, яка не має призначеного бенефіціара, стане частиною вашого майна і незалежно від того, хто її наслідує, має обмежені можливості для продовження відкладеного податкового статусу.Визначаючи бенефіціара та, в ідеалі, умовного бенефіціара, ваш спадкоємець може приймати вилучення за останні роки життя.

ІРА існує приблизно з 1974 року, і з поважною причиною вона заслуговує на місце у ваших фінансах як основи вашого довгострокового пенсійного планування.

Думки, озвучені в цьому матеріалі, є загальною інформацією та не призначені для надання конкретних порад чи рекомендацій для будь-якої особи.

Залишити Свій Коментар