Чи не було б здорово передбачити, де ринок буде йти в 2014 році?

Ну, це питання, що кожен інвестор хоче відповісти. Минулого року в січні я передбачив величезний бич ринок, і саме це сталося в цьому році, коли фондовий ринок перевищив 24% у річному вираженні. І, намагаючись отримати ясність щодо поточного стану фондового ринку в 2014 році, ми вийшли до кращих трейдерів та інвесторів у світі.

Це ті особи, які ви бачите на CNBC. Це трейдери, які заробляють на життя за рахунок своїх інвестицій. І хоча вони не здадуть усіх своїх секретів, більшість із них поділились думками про те, що ми зможемо отримати цікаву картину того, чого очікувати цього року.

Загалом, вони сказали наступне:

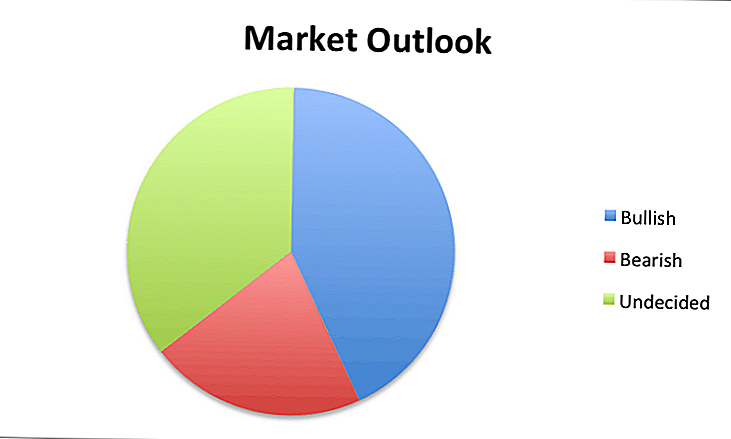

- В цілому більшість із них булибичачий на 2014 рік:

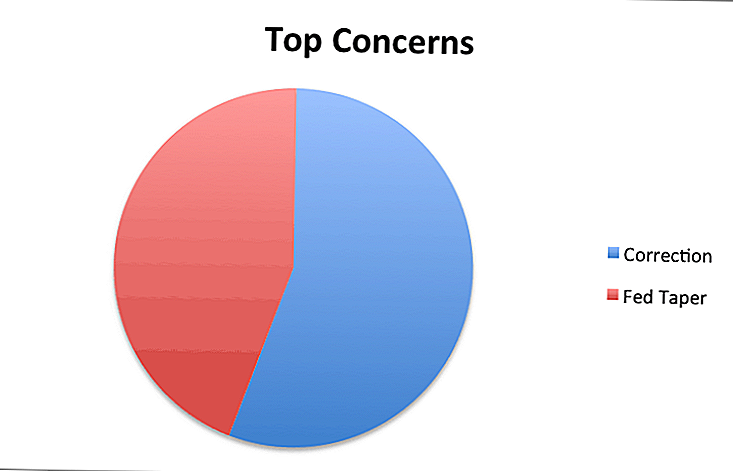

- Існували лише дві основні проблемикожен Інвестор поділився: корекція наближається і конінг ФРС призведе до сповільнення у 2014 році. Це було майже розділено між двома сценаріями:

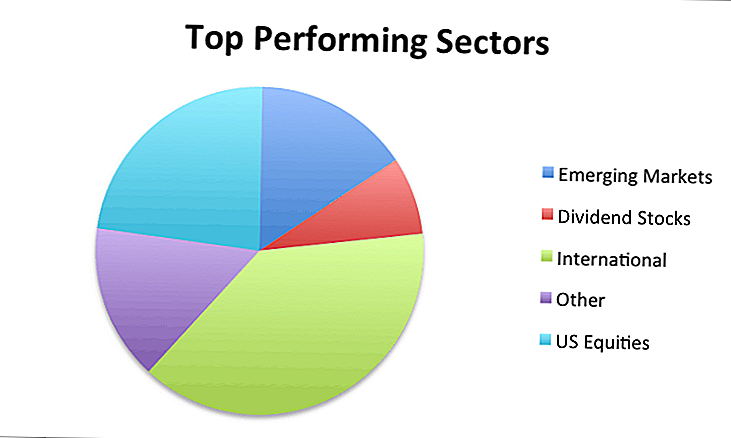

- Коли прийшло питання про те, які сектори та ринки будуть виконуватись найкраще у 2014 році це було змішаним пакетом, в якому найбільше згадувалися міжнародні акції та ринки, що розвиваються.

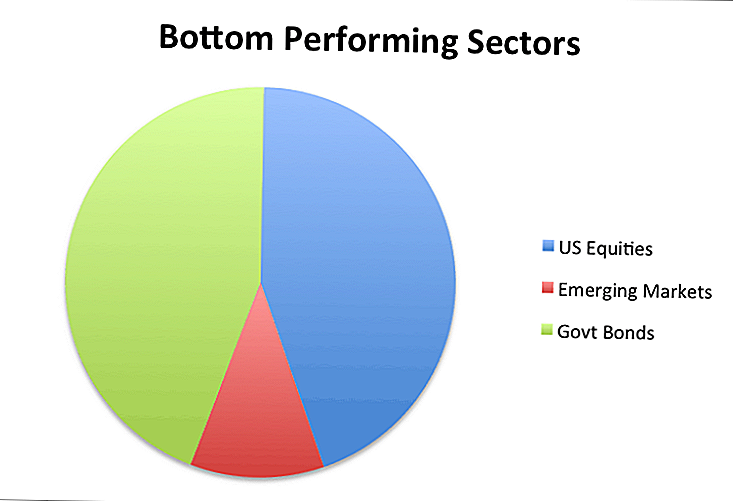

- Що стосується секторів, які потрібно уникнути, це було досить чітко у двох сферах: Американські акції і державні облігації:

Ось що кожний з них мав сказати індивідуально:

- Іван Гофф

- Білл Стромберг

- Чарльз Е. Кірк

- Баррі Рітольц

- Френк Зоррілла

- Брайан Шеннон

- Девід Дж. Барнс

- Мебейн Фабер

- Девід Хоул

- Бард Маловани

- Справедливість "Джек Воробей" Litle

- Майкл Готьє

- Ларрі Людвіг

- Трейдер Стіві

- Марк Чендлер

- Дивідендний інвестор

- Кетрін Сіколетті

Іван Гофф

Іван Хофф є творцем списку StockTwits 50 і ділиться своїми інвестиційними ідеями на Ivanhoff.com. Ви можете слідкувати за ним на Twitter @ivanhoff.

Я не маю ілюзії, що я можу передбачити майбутнє, і мені не доведеться, щоб заробляти гроші. Я не знаю, які, найімовірніше, будуть найефективнішими секторами наступного року. Моя освічена здогадка полягає в тому, що ринки, що розвиваються, намагатимуться подолати розрив у продуктивності з американськими акціями.

Наприкінці 2012 року більшість стратегів були дуже песимістичними на 2013 рік, а S & P 500 - дивовижний рік. Цього разу, майже кожен з них є надто буденним та оптимістичним, тому, судячи з усього, ми, швидше за все, матимуть набагато складніші та нестабільні результати у 2014 році.

Моя стратегія 2014 - це точно так само, як і моя стратегія 2013 року, яка подібна до моєї стратегії в будь-який інший рік: залишатись відкритими для помітної сили під час виходу на ринок і купувати акції, які з'являються на нових 52-тижневих максимумах із надійних технічних баз. Неважко помітити чудовий технічний набір у високорозвиненому складі. Набагато складніше мати розмір позиції, достатній для того, щоб змінити ваші прибутки.

Я не знаю, які найефективніші запаси 2014 року. Все, що я знаю, полягає в тому, що вони, ймовірно, надходять з галузей, з яких мало хто очікує. Я також знаю, що я збираюся додати своїх переможців і скоротити моїх програв, що допоможе мені ще один хороший рік.

Білл Стромберг

Білл Стромберг очолює власний капітал на T. Rowe Price. Ви можете слідкувати за ними на Twitter @TRowePrice.

Агресивний стимул центрального банку допомогли розвинутим ринковим економікам відновитися після глобальної фінансової кризи 2007-2009 років. Багато інвесторів віддалилися від акцій та облігацій протягом цього часу, але довгострокові інвестори вкладали найбільший ефект під час спаду та відновлення.

Ризик / винагорода зараз більш збалансована, і інвестори повинні бути більш обізнаними з ризиком. Впевненість була відновлена, але важливо бути пильним, оскільки американський бич ринок старіє. Міжнародні інвестиції, особливо на ринках, що розвиваються, представляють найкращу довгострокову цінність з цього приводу з фіксованим доходом та капіталом.

Чарльз Е. Кірк

Чарльз Е. Кірк є постійним незалежним трейдером, який допомагає трейдерам в The Kirk Report. Ви можете слідкувати за ним у Twitter @TheKirkReport.

Моя стратегія точно така ж, як і в минулому році, тобто слідувати і торгувати ціновими діями та технічними схемами, що розвиваються з нього насамперед. Це включає в себе те, що я особисто думаю, що станеться, що я хочу, і що я боюся, що станеться в 2014 році.

Роблячи це послідовно, особливо в останні роки, коли обсяг шумів вибухає на ринку, був найкращим підходом, і я очікую, що це продовжується не тільки наступного року, але й на багато років вперед.

Баррі Рітольц

Баррі Рітольц є головним інвестиційним офіцером в Ritholtz Investment Management, а також пише в Велике зображення. Ви можете слідкувати за ним на Twitter @ritholtz.

Наша стратегія не змінюється лише тому, що ми перекриваємо календар. Ми продовжуємо мати широку модель розподілу активів із впливом класів активів, які включають американські, європейські та ринкові акції.Френк Зоррілла

Френк Зоррілла є засновником та головним інвестиційним офіцером ТОВ "Зор Капітал". Він розпочав свою кар'єру в Уолл-стріт через 10 днів після свого 20-річного ювілею та в даний час блоги у ZorTrades. Ви можете слідкувати за ним на Twitter @ZorTrades.

Моя стратегія на 2014 рік така ж, як і кожен рік: мета - перевершити ринок з дуже незначною мінливістю незалежно від того, що робить ринок. Що стосується секторів, я, як правило, поглядаю на найгірший сектор попереднього року на можливості на довгій стороні, якщо вони виникнуть. Я не йду в рік із цілями S & P 500 або з тим, що збирається бути сектором, що працює, і т.д. Я бачу, що відбувається, і я адаптуюсь.

Брайан Шеннон

Брайан Шеннон є постійним трейдером, вихователем, автором, а також є засновником Alpha Trends.Ви також можете знайти його в Twitter @AlphaTrends.

Моя стратегія не відрізняється від того, що було на 2013, 2012 або будь-який інший рік. Я трендовий тренер, і всі мої ринкові рішення базуються на ціновій акції. У 2014 році я буду продовжувати слухати ринок, а не новини для своїх торгів. Я думаю, що 2013 рік повинен був стати чудовим уроком для трейдерів та інвесторів, щоб зрозуміти, що цінність дії є важливою, а не новиною.

Майте план, який грунтується на об'єктивному аналізі та управлінні ризиками - це проста формула успіху. Я не люблю робити прогнози. Моя найкраща порада - це коли ви побачите прогнози, візьміть їх за номінальною цінністю та використовуйте їх як вихідну точку для власного дослідження та "робіть свою торгівлю самостійно". Я сподіваюся, що незалежно від вашого стилю 2014 року - це чудовий рік для вас!

Девід Дж. Барнс

Девід Дж. Барнс є президентом та виконавчим директором компанії Heber Fuger Wendin, Inc., інвестиційно-консультативної фірми, заснованої в 1934 році та має 4,6 мільярда доларів у активах під управлінням.

Я вважаю найкращим уявленням про економіку США в 2014 році: це продовження повільного відновлення економіки, зростання процентних ставок, дуже поступове зростання інфляції (можливо, до 2%), початок або продовження придбання облігацій, що скорочується Федеральною резервною системою, можливого кінець кількісного пом'якшення (програма покупки облігацій уряду), більше обіцянок від ФРС тривалий час тримати короткострокові процентні ставки низько (наприклад, "вперед"), і поговорити у Вашингтоні про скасування податкових пільг для муніципальних облігації

Ринок акцій та облігацій продовжуватиме відбиватися, тому моя порада для більшості інвесторів з 401 (k) або IRA полягає в тому, щоб уникнути спроб часів ринку. Натомість, спробуйте сягнути собівартості в доларах: регулярно інвестуйте фіксовану суму в недорогих індексних фондах. Таким чином, ви автоматично купуєте більше акцій за фіксованою сумою, коли ринок знижується і менше ділиться, коли ринок піднімається. І уникайте спокуси спостерігати за щоденними ринковими гарячками на телебаченні. Іншими словами, встановіть його і забуйте про це.

Мебейн Фабер

Мебейн Фабер - засновник і головний інвестиційний директор компанії Cambria Investment Management. Ви також можете слідкувати за ним у Twitter @MebFaber.

На глобальному рівні запаси дешеві. На жаль, це не так у нас вдома у Сполучених Штатах. З 44 розвинутих країн, що розвиваються, ми відстежуємо, США є найдорожчими за довгостроковим співвідношенням P / E (Shiller 10-річний PE або CAPE). Тепер це не означає, що запаси зникнуть або навіть знизяться. Що це означає, повернення буде приглушено протягом наступних 5-10 років, і там є кращі можливості за кордоном.

Враховуючи, що США майже половина капіталізації світової ринкової економіки, інвестори мають прагнути інвестувати принаймні половину своїх активів за кордон. Відносно 600-80% експорту іноземного капіталу для розподілу власного капіталу є нереальним.

Нарешті, в США слід побоюватися високих дивідендів, що приносять прибуток, і акцій малого капіталу, обидва з яких є дуже дорогими порівняно з історичними рівнями. Набагато кращий підхід - це розмір агностик, а також подивитися на всі грошові потоки, що ми називаємо "прибутковість акціонерів". І, нарешті, використовуйте екран оцінки, щоб переконатися, що ви не купуєте, що дорожче!

Девід Хоул

Девід Хоул, CFA, є співзасновником і менеджером портфоліо в ТОВ «Сезонні інвестиції». Ви можете знайти його на Twitter @davidhoule.

Схоже, у 2014 році формуватиметься скоординована економічна експансія в більшості основних економічних гравців (США, Європа, Японія, Китай тощо). Ми не бачили такої ситуації протягом кількох останніх років, тому це могло б підтримати настрої інвесторів та прийняття ризиків, коли ми вступаємо в новий рік.

Тим не менш, ризикові активи вже не є дешевими, а настрої - надмірно дорогими, тому прибуток від інвестицій повинен бути спрямований, перш за все, на зростання основ, а не на багаторазове розширення. Фіскальна політика в США буде ключовою для спостереження, оскільки приватно, що приватний сектор, принаймні певною мірою, відчуває, чи існують серйозні невизначеність політики, що очікують на наступному кутку. Існує велика кількість інвестицій приватного сектору, які в даний час стримуються цією невизначеністю.

Політика нашої фірми полягає в тому, щоб підтримувати широку диверсифікацію портфелів клієнтів, одночасно внесіть невеликі коригування за межі нашої стратегії розподілу відповідно до зміненого ландшафту. Таким чином, ми продовжуватимемо проводити акції на рівні довгострокових цільових показників або вище, а тоді мати дисципліну продажу, щоб уникнути участі у несподіваній катастрофі ринку.

Ми будемо бракує ваги у зв'язку з низькими доходами та потенційно зростаючими ставками, і будемо використовувати цей надлишок капіталу для надмірної ваги абсолютних орієнтованих на повернення менеджерів та стратегій. Ми збережемо основну позицію в золоті, але будемо мати низьку вагу в наших довгострокових цілях у більш широких товарах з урахуванням основ макроекономіки.

Тим часом ми підкреслимо альтернативні джерела доходу, такі як нерухомість та приватні кредити, і будемо працювати над тим, щоб визначити нетрадиційні можливості для наших клієнтів для покращення основних фондів традиційних активів.

Бард Маловани

Бард Маловани є фінансовим радником, який пише в Advice to Wealth, і він також є зареєстрованим представником Lincoln Financial Advisors Corp., брокер-дилер.

У мене немає точних прогнозів на 2014 рік, але у мене є більш довгострокові думки про фінансові ринки.

Зокрема, акції великих вітчизняних компаній, за більшістю оціночних показників, які історично були прогнозними, є дорогими. Маленькі акції компанії ще більше. З іншого боку, міжнародні акції (як розвинутих, так і економік, що розвиваються) здаються недооціненими на основі більшості показників. Аналогічним чином, облігації по всьому спектру дороги.

Хоча в найближчій перспективі вона не має занадто багато прогностичної цінності, вона передбачає більш низьку історичну прибутковість від вітчизняних доходів та відносно більшу віддачу від міжнародних ринків.

Справедливість "Джек Воробей" Litle

Джек Спарро є генеральним директором Mercenary Trader. Він також є менеджером та видавцем хеджевих фондів. Ви можете слідкувати за ним у Twitter @MercenaryJack.

Ми "ідемо скрізь" торговці та "великі мисливці до гри", що означає дві речі. По-перше, ми можемо торгувати будь-яким класом ліквідних активів і будемо мігрувати туди, де найбільше можливостей належить; і, по-друге, ми зосереджуємось на основних тенденціях та досягненні монстра, на відміну від того, як обманювати скальпінг або намагатися захопити кілька кліщів.

У 2014 році ми бачимо дві основні теми: кінець руху фондового ринку та повернення долара США. Протягом останніх кількох років ринки піднялися на "чарівний пісок" кількісного пом'якшення (QE). Вплив QE було більш психологічним, ніж будь-що. Фактичний процес QE - це не друк грошей або щось подібне - це просто інварійний обмін активів.

З урахуванням сказаного, бажання Федеральної резервної системи "заохотити інвесторів від кривої ризику" шляхом увічнення майже нульових процентних ставок призвело до того, що інфляція виявиться в активах із ризиком, якщо не де-небудь ще, і стимулювало сильну тенденцію самовдоволення. У 2014 році закінчиться багаторічний період, коли ліфтові ринки матимуть змогу використовувати Fed, що дозволить створити деякі чудові можливості для скорочення. Коли Бернанке в січні 2014 року знизиться, це буде кінець епохи. . . і початок нової парадигми. Ведмідь ніколи не вмирає, вони тільки сплять - і ведмідь повернеться в 2014 році.

По-друге, американський долар планує в 2014 році стривожити. Ті, хто очікує "смерть долара", принципово недооцінюють силу економіки США та вартості американських активів, не розуміючи макросил у цілому. Що стосується відновлювальних запасів нафти і газу та нерухомості, то уряд США сидить на суму понад $ 200 трлн. Активів. Це нічого не говорить про приватні активи (сотні трильйонів більше), що дядя Сем має право оподатковувати, або більше, ніж 70 трильйонів доларів у доході.

У порівнянні з усім цим, приблизно 17,3 трильйона доларів США - це еквівалент виплат автомобіля середнього розміру. Економіка США сильна і посилюється, як нещодавно висвітлювали Девід Розенберг та аналітик BAML Девід Ву.

Як наслідок, в 2014 році динаміка росту вийде на батьківщину і призведе до серйозного світського підйому для "зеленого" балансу. Наші найбільші позиції в рейтингах валютного курсу форекс: довго долар / ієна, короткий австралійський долар та короткий канадський долар. Ми також додамо короткі євро на певний момент у 2014 році. Доларово-позитивні позиції абсолютно вбивають на найближчі роки як комбінацію "ризику" та плюс підвищення американських відсоткових ставок при знятті стимулів ФРС, призводить до репатріації інвестиційних доларів з Європи (де дефляційні неприємності ховаються) і продовжують побоюватися ринки акцій, що розвиваються.

Ми передбачаємо заробляти багато грошей на вечірній частині акцій у 2014 році, але ще більше на форекс, який вийде з коробки з справжніми монстрами тенденції вперше за роки. 2014 рік стане жахливим для того, щоб інвестори, які попадали на ноги, були чудовими для трейдерів, котрі бачать та розвивають ці тенденції.

Майкл Готьє

Майкл Готьє є генеральним директором Групи стратегічних доходів, а також керує християнським фінансовим освітнім сайтом "Правда у фінансовому плануванні".

Ми як і раніше любимо американські акції. Енергетична революція тут і залишається одним із вигідних галузей. Більшість установ використовують MLP як спосіб отримати доступ до цієї області для отримання високої урожайності. Ми використовуємо Alerian MLP (AMLP). Ми вважаємо, що американські акції вже не є недооціненими, але тепер цілком цінні. Ми не бачили жодної основної корекції і 10% -ої корекції може настати. Якщо це станеться, ми будемо користуватись цією можливістю.

Ще однією основною сфокусованою темою були міжнародні розвинені країни. Європа виглядає досить привабливою, і ми бачимо, що розвинений міжнародний ринок торгує близько 20% знижки. Ми рекомендуємо додати до цього розподілу. Ми використовуємо деякі ETF і об'єднаємо їх з деякими активними менеджерами для цього (VXUS, TRWAX, CAGAX). В цілому, ми все ще маємо надмірна вага з акціями, де зростає розподіл на міжнародні та нестабільні з фіксованим доходом. Ми зменшуємо якомога більше обсягів державних облігацій.

Ларрі Людвіг

Ларрі Людвіг є творцем інвестора Junkie, де він зосереджується на тому, як використовувати ваші інвестиції, щоб заробити більше грошей.

У 2014 році, коли все це говорить про скорочення Федерального резерву, я вважаю, що це не буде подією. Хоча це можливо в 2014 році ФРС зупинить свою програму закупівлі облігацій на суму 85 мільярдів доларів, вони все ще будуть підтримувати курс Федеральних фондів на рівні 0-0,25%. Я буду продовжувати інвестувати більше в P2P компанії, такі як Кредитний клуб і Проспер, незалежно. Вони як і раніше будуть привабливими інвестиціями, навіть якщо ставки зростатимуть.

За межами цього більшість мого довгострокового розподілу активів залишається незмінним. Можливо, у 2014 році буде виправлена помилка, і якщо ми це зробимо, я планую збільшити кількість акцій у своєму портфоліо.

Трейдер Стіві

Трейдер Стіві є творець мистецтва торгівлі та професійним трейдером та інвестором протягом більше 15 років. Ви можете слідкувати за ним на Twitter @traderstewie.

Моя стратегія на 2014 рік не відрізняється від того, що я використовував у 2013 році: зосередити увагу короткий термін сплески в імпульсі, зосереджуючись виключно на основній тенденції, яка зростає. У 2014 році я виграю.Але я думаю, що в якийсь момент ми будемо бачити великий відкат щонайменше від 10 до 15%, що, ймовірно, створить чудову можливість покупки. Однак, це, напевно, буде дуже страшно і дуже важко купувати в ньому спочатку, тому виживання, що віддача буде мати вирішальне значення.

Марк Чендлер

Марк Чендлер очолює стратегію глобальної валюти для Брауні Брати Харріман, а також блоги на Марсі на ринку.

Загальні характеристики інвестиційного клімату в США навряд чи сильно зміниться в першій половині наступного року. Найбільша зміна політики - це початок довгоочікуваного уповільнення придбання довгострокових активів Федеральної резервної системи. Цей процес, швидше за все, буде поступовим, і може стати кращою частиною 2014 року. Тягнеться від фіскальної політики, швидше за все, зменшиться. Приблизно 1,7% річного зростання зайнятості з 2009 року буде продовжуватися та підтримувати подальше розширення найбільшої в світі економіки.

Інвестори підійшли до застережень Федеральної резервної системи, що скорочення суттєво не посилюється. На відміну від операції Twist, згідно з якою ФРС випускає короткострокові казначейські цінні папери та купує довгострокові цінні папери, нинішні рекомендації полягають у тому, що ФРС не хоче бачити короткострокові ставки. Він більш готовий прийняти крутіння кривої.

10 млрд. Доларів, що скорочуються, розподілено рівномірно між Treasurys та іпотечними цінними паперами, оголошено 18 грудня, свідчить про поступливість Федеральної резервної системи. Передові вказівки показують, що посилення курсу є малоймовірним у 2014 році. Хоча ймовірне закінчення надзвичайних допомог на випадок безробіття на початку року може призвести до зниження рівня безробіття через подальше зменшення рівня участі, Федеральна резервна система засвідчила, що рівень безробіття, ймовірно, падатиме нижче встановленого порогового рівня на рівні 6,5%.

Ми очікували суттєвого руху та більш глибокого керівництва, яке буде доставлено новим кабінетом Федерального резерву. Ми стверджували, що просування керівництва ФРС буде більш достовірним, якщо голова, який його впровадить, видав його. Через наше занепокоєння, що після того, як інвентаризація забезпечила 3,6% ВВП СААР у третьому кварталі, економіка США сповільниться до того, що зараз, здається, є його тенденцією до зростання від 2,25 до 2,50%. Крім того, ми стурбовані ризиками, пов'язаними із зменшенням ризику основного дефлятора PCE в найближчі місяці. Нарешті, з республіканцями, які прагнуть збільшити скорочення витрат в обмін на відмову від стягнення боргу, який президент Обама відмовляється вести переговори, не можна виключити ще один фіскальний тупик.

Китайська економіка може повільно сповільнитися в найближчих кварталах, хоча чиновники, швидше за все, відповідатимуть на свідчення того, що зростання падає нижче 7,0%. Основна увага переорієнтувалася на реалізацію реформ, оголошених Третього Пленуму. Це тягне за собою фінансові та управлінські реформи. Спеціальна економічна зона в Шанхаї буде розглядатися як тестовий приклад здатності реформаторів реалізовувати свою програму на перешкоди, зумовлені інерцією, корупцією та прямою опозицією.

Перший рік Abenomics зміцнив зростання, зменшив тиск на дефляцію, слабшає ієна, а японські акції розвиваються спритно. Рання турбулентність японських державних облігацій зменшилась, а номінальна дохідність залишається низькою (реальні показники негативні). Другий рік повинен бути більш складним, оскільки економіка втратила темпи в другій половині 2013 року. Можливо, що зростання споживання до 1 квітня збільшиться у податці на роздрібний продаж з 5 до 8%, але це, імовірно, ймовірно які будуть запозичені з наступних кварталів. Це може не відбутися до ближче до середини року, коли Банк Японії вирішить надати додаткову фінансову підтримку для розширення, крім додаткового страхування, навколо своєї цільової інфляції на рівні 2% (за винятком свіжих продуктів харчування та податку на роздрібний продаж).

Зростання японських облігацій, з іншого боку, може зрости в 2014 році, але не тому, що BOJ припиняє свою програму покупки. Скоріше за все, низькі відсоткові ставки підштовхнуть інституційні інвестори, у тому числі Державний пенсійний інвестиційний фонд, до акцій. Нові схеми інвестицій, що фінансуються урядом, спрямовані на заохочення інвестицій в акції, хоча, беручи до уваги ринковий характер японських домогосподарств, відносно високі запаси дивідендів, імовірно, будуть кращими. Ми бачимо обсяги девальвації ієни від 5 до 7%, коли долар переходить у новий торговельний діапазон проти нього, тоді як курс долара залишається в діапазоні від євро. Пізніше року ми очікуємо, що пара долар-ієн знайде новий торговельний діапазон, оскільки курс долара вищий порівняно з євро.

Дивідендний інвестор

Дивідендний ріст Інвестор фокусується на інвестуванні в акції з вищим середнім ростом дивідендів. Ви можете знайти його на Дивіденд Інвестор з Росту.

Я знаходжу цінність у наступних компаніях, які мають сильні впізнавані бренди, продають за справедливою оцінкою та можуть збільшити прибуток протягом наступних 15-20 років. Я вірю, що кожен з цих компаній буде дуже хорошим доповненням до диверсифікованого дивідендного портфеля. Я дивлюся на ці компанії як великі довгострокові холдинги, які проводяться "назавжди". Вони продаються за хорошими цінами, щоб придбати сьогодні, і є хорошими кандидатами на проведення в 2014 році і довгий час після цього.

Кетрін Сіколетті

Кетрін є засновником МакінСенс Байб, де вона зосереджується на розумінні фінансових питань для тих, хто все ще навчається. Дотримуйтесь її в Twitter @MakinSenseBabe.

Я не маю підказки про те, що станеться з США чи світовою економікою, чи фондовим ринком. Отже, почнемо з цього: Одне з найбільших помилок у людей - це думка, що економічне зростання в США є показником того, як буде здійснюватися фондовий ринок США.

Це не найкращий показник.Існує насправді невелика кореляція між економічним зростанням (ВВП) та доходами на фондовому ринку на розвинених ринках. Але ось річ. . . Макроекономічні цифри, як-от економічне зростання та рівень безробіття в США, керують політикою ФРС, і "що робить ФРС" вплине на ваші інвестиції. Коли я говорю "що робить ФРС", я маю на увазі, що ФРС вплине на вашу інвестиційну віддачу (негативно), коли вони підвищують короткострокові та довгострокові процентні ставки. Отже, існує непряма кореляція, але насправді, ФРС диктує, що відбувається з вашими інвестиціями на деякий час.

З цієї причини я володію нульовими облігаційними фондами. Фонди державних облігацій США переоцінюються, і я не зацікавлений у фондах корпоративних облігацій інвестиційного класу. (Корпоративні облігації - це лише позики, випущені великими компаніями, ви кредитуєте їм гроші так, як ви позичаєте державні гроші, і ви збираєте відсотки від них взаємно).

Фондові фонди - це змішаний пакет. Фонд фондового індексу США є дорогим порівняно з фондовим індексним фондом міжнародного (колишнього США). Але, хоча американські фондові кошти є більш дорогими, ніж міжнародні фондові індексні фонди, вони не надто великі, коли порівнюєте їх з кінцями 90-х років. Коли я кажу дорогу, я маю на увазі, коли дивишся на співвідношення P / E (не вартість, а річна плата за управління). Так, так, всі говорять про "пузирі", і всі ми розуміємо, чому: фондовий ринок США може торгувати вище, ніж підтримка базових основ (наприклад, як швидко або повільно зростає економіка), але це не означає, що там не більше місця на перегоні, перш ніж все повернеться назад.

Мої інвестиції розподіляються за чотирма фондами Авангарду. Це всі фондові фонди, в яких є основний фонд міжнародного фондового фонду. Я зменшу частину експозиції в моєму фондовому фонді та переміщуюсь у фонд облігацій, коли ставка, яку я сплачую власним облігаціям (або позиковим грошам уряду чи корпорації), стає привабливою. У 2014 році я приділяю особливу увагу тому, що робить ФРС. Я не можу витратити час на ринок, але є певні цифри, за якими ви можете звернути увагу, щоб допомогти вам приймати обґрунтовані рішення щодо розподілу активів.

Вам сподобалася ця стаття? Поділіться ним на Facebook та Twitter!

Популярні Пости

GF ¢ 031: чи є універсальне страхування життя "відкатом"?

GF ¢ 034: Я ненавиджу бюджетування. Єнаб до Спасіння!

GF ¢ 030: Що треба знати, перш ніж наймати свій перший тренер

GF ¢ 029: 7 Фінансові консультанти, я хотів би перебити в обличчя

GF ¢ 027: 5 Запитання до запитання * До * Ви купуєте ануїтет

Залишити Свій Коментар