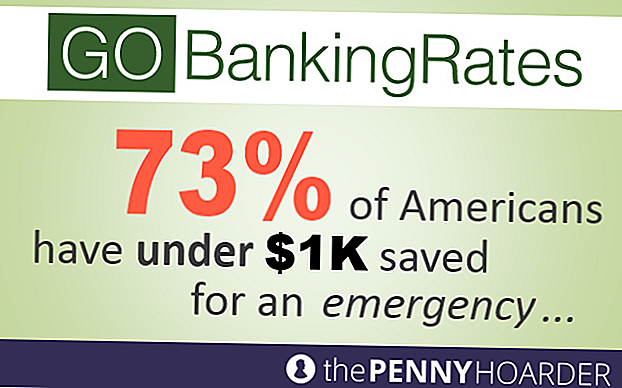

Фінансовий аварію Великого спаду, спричиненого американським домогосподарствам, завдала значних втрат своїм заощадженням. Але навіть зараз, в роки економічного відродження, економія грошей продовжує залишатися боротьбою. Нове опитування від GOBankingRates та Penny Hoarder виявило вражаючу статистику: 73 відсотки американців заощаджуються на 1000 доларів або не мають накопичувального рахунку.

Дивіться повний звіт тут>

Чи щось хоча б шукаєш? Звіт "Бюро статистики праці" за червень 2014 року показав, що роботодавці додали 288 000 нових робочих місць на ринок, більше 215 000 робочих місць, які спочатку проектували економісти. Але, хоча це є перспективним знаком для тих, хто хоче повернути фінансову рівновагу після втрати роботи, загальна нездатність американців заощаджувати гроші може не повністю пов'язана з зовнішніми факторами, такими як можливості працевлаштування та обмеження заробітної плати.

Скоріше, наше нещастя, коли справа доходить до управління грошима, також частково є продуктом переорієнтації пріоритетів та нездатності регулювати нашу підсвідомість.

Ваше підсвідомість є причиною того, що ти зіткнувся

Це дивно, що найважливіше для американців. У опитуванні CardRatings.com було встановлено, що використання мобільних телефонів настільки сильно інтегрується в повсякденну діяльність середньої особи, що більшість чоловіків і жінок не можуть пройти більше тижня без використання своїх телефонів - відповідно 77 і 81 відсотків . У цьому ж дослідженні було встановлено, що 41 відсоток чоловіків і 57 відсотків жінок не зможуть пройти тиждень, не перевіряючи Facebook

Хоча вони не зовсім необхідні для життя, телефони та соціальні медіа надають те, чого любить мозок: миттєве задоволення. Через мілісекунда користувачі мобільного телефону можуть розмовляти з другом, планувати на ніч і публікувати важливий статус Facebook. На жаль, заощадження грошей не забезпечують такого роду негайних відгуків.

Люди шукають приємні заходи, як шопінг та тренування, що активують нагороди центрів мозку. Збереження грошей для виходу на пенсію або іншої довгострокової мети, однак, вимагає зворотного - відмовитися від задоволення в даний час, щоб підготуватися до майбутньої винагороди. Можливо, саме в огляді PNC 2013 року було встановлено, що 70 відсотків американців планують регулярно отримувати більше фізичних вправ, тоді як лише 46 відсотків планують заощаджувати та інвестувати більше грошей.

Як змусити себе зекономити гроші

Щоб уникнути цього поведінкового упередження, американцям слід спробувати підходи до заощаджень, які приховують тригер "болю", пов'язаний із збереженням, і потрапляє в нагороди центрів мозку. GOBankingRates та Penny Hoarder визначили декілька творчі способи заощаджувати гроші що може допомогти вкладникам відчувати винагороду за поповнення своїх ощадних рахунків.

1. Прикинься, що ти робиш менше, ніж робиш

Ви не знаєте, що у вас є, доки це не відбудеться, тому сліпота до вашого справжнього доходу може бути а креативний спосіб заощадити гроші. Якщо ваша заробітна плата спрямовується безпосередньо на ваш обліковий запис, налаштуйте автоматичний переказ відсотка вашого доходу на свій ощадний рахунок.

Подальший крок далі завдяки роботодавцям допоможе вам досягти мети заощаджень. Ви можете часто вимагати певну суму вашої зарплати, щоб автоматично переходити на свій ощадний рахунок, тому вона ніколи не доступна через дебетову картку або особисту перевірку.

Не забувайте, що ви також можете зареєструвати свій пенсійний план, який фінансується роботодавцем, як ще один автоматичний заощаджувальний засіб. Іноді навіть може бути корисно налаштувати ощадний рахунок в окремому банку, тому вам не сподобається перераховувати гроші на ваш контрольний рахунок, коли він стає занадто низьким, або ви хочете купити щось абсолютно непотрібне.

2. Зателефонуйте до свого внутрішнього конкурента

Інша поведінкова риса більшості людей - це конкурентний дух. Незалежно від того, чи користуєтесь ви тестуванням самих себе або конкуруєте з групою людей, ви можете приєднатися до викликів із заощадженнями, які підштовхують вас заробити більше грошей. Короткий заощаджений спринт може бути все, що вам потрібно для забезпечення надзвичайного фонду - і завершальна дата може допомогти вам проштовхнути.

52-тижневий варіант збереження заощаджень - це чудовий спосіб зберегти певну суму грошей у певний строк. Кожного тижня на рік ви заощаджуєте один долар більше, ніж ви зробили минулого тижня - це означає, що ви, нарешті, відклали 52 долари на останньому тижні. До кінця року ви заощадите зручний фонд екстреної допомоги в розмірі 1378 доларів США.

3. Зберегти з роздрібними дебетовими картками, коли потрібно витратити

Популярні роздрібні торговці, як Target та Nordstrom, пропонують (або дійсно натискають) свої власні дебетові картки своїм клієнтам. Поєднуючи свій контрольний рахунок з роздрібною дебетовою карткою, покупці користуються миттєвими знижками, як і автоматична 5-відсоткова економія Target на придбання та сертифікати винагороди від Nordstrom.

Що таке зловити? Там дійсно немає: магазини користуються перевагами пропонування цієї послуги, оскільки вони заощаджують гроші на дорогих торгових зборах, а клієнти отримують цінні заощадження - які можна внести в депозитний рахунок.

4. Знайдіть роботу, яку любите

Неповноцінне та мотиваційне робоче середовище може призвести до стресу та нещастя. У таких ситуаціях ви можете підсвідомо звернутися до роздрібної терапії для комфорту. Миттєве задоволення від можливостей може дати тимчасову винагороду, але може бути небезпечним для ваших заощаджень.

Сьогодні психологія називає журнал "Психологія споживачів", який встановив, що "прийняття торгових рішень допомагає людям відновити втрачене відчуття особистого контролю, і таким чином полегшує смуток".

Яка відповідь? Шукайте більше задоволення - і більш прибутковий - хобі, і не дозволяйте вашим стрес-полегшенням знизити ваш банківський рахунок.

5. Покладіть свої законопроекти на авто пілот

Дослідження національної кредитної картки за 2012 рік показало, що 28 відсотків домогосподарств з низьким та середнім рівнем доходу сплачували рахунок кредитної картки наприкінці цього року. Ці штрафи можуть швидко зростати, адже більшість компаній з кредитною карткою стягують 25 дол. США за поп. І це не просто кредитні картки; якщо ви запізнилися на оплату комунальних послуг, оплату стільникових телефонів або студентські кредити, то ви могли б швидко платити сотні доларів за кожен рік.

Щоб усунути цю можливість, покладіть всі свої рахунки на автоматичний пілот і плануйте повторно сплачувати рахунки з місцевим банком. Потім пройдіть через минулорічні банківські виписки, складіть загальну суму грошей, яку ви витратили на сплату пізньої / овердрафту, і зобов'язуйтеся заощаджувати таку ж суму на ощадному рахунку цього року.

Ваша черга: чи здивуєш вас, що 73 відсотка американців заощаджують менше 1000 доларів? Ви коли-небудь пробували обманювати себе, щоб заощаджувати більше грошей? Дайте нам знати в коментарях нижче.

Популярні Пости

Поділіться своїми історіями з чорною п'ятницею, які будуть висвітлені у Пенні Гуард

Якщо ви продаєте ці 6 предметів у продажу, ви не зможете зробити стільки грошей, скільки могли б

Чорна п'ятниця Amazon пропонує почати зараз. Ось що потрібно знати

4 основних міста з відкритими медичними дослідженнями - деякі платять понад 1000 доларів

Кавові напої: чи хотіли б ви частково зібрати свій кошик за 375 доларів?

Залишити Свій Коментар