Хоча він все ще в коледжі, Джон Маккінні хотів почати повільно заощаджувати на пенсію.

Шість місяців тому він відкрив MyRA-акаунт - новий пенсійний ощадний рахунок від Міністерства фінансів США.

Старший в Університеті Західного Кентуккі, Маккінні працює неповний час, коли йде в школу, тому він ще не має доступу до рахунку 401 (k). Він вносить приблизно 30 доларів на тиждень на мій рахунок.

"Вони корисні для людей, які просто зараз входять до робочої сили або працюють десь без пільг", сказав він. "Я також відносно новий, коли будучи фінансово відповідальним, тому використання myRA утримує мене від використання грошей, на відміну від ощадного рахунку, який легко доступний".

Мій рахунок призначений для людей, які не мають доступу до плану заощаджень, що фінансуються роботодавцем і бути менш загрозливими, ніж приватні сектори Roth IRA для нових або перших вкладників. Облікові записи також не потребують нічого відкриття та не мають плати за послуги.

Ви можете легко зареєструватися в Інтернеті та пов'язувати своє myRA безпосередньо з банківським рахунком або створити безпосередній депозит через свого роботодавця.

Згідно з Федеральним резервним звітом 2015 року, майже третина не пенсіонерів не мають пенсійних заощаджень. Казначейство пілотувало ці плани 60 роботодавцями ще в грудні 2014 року, перш ніж робити мійРахункові рахунки РА доступні на території країни в листопаді 2015 року.

"MyRA призначений для усунення загальних перешкод для економії та надання людям легкого способу розпочати роботу", - заявив міністр фінансів США Джейкоб Лью в своїй заяві. "MyRA не має ніяких комісій, немає ризику втратити гроші та не вимагати мінімальних балансів або внесків. Зробити заощадження легше, ніж будь-коли, тепер ви можете вкласти гроші мійRA безпосередньо з вашого банківського рахунку ".

Ось що потрібно знати про ці нові облікові записи.

MyRA рахунки, пояснив

MyRA технічно є Roth IRA і підлягають тим самим правилам і правилам, що і Roth IRA, пропоновані через компанію з управління інвестиціями.

Ці рахунки були розроблені таким чином, щоб бути мостом до інших варіантів виходу на пенсію та призначалися для початкових облікових записів для тих, хто вперше заощаджував. Немає необхідних мінімальних вимог щодо вкладу для відкриття рахунку - ви можете заощадити $ 1 за один раз, якщо вам потрібно!

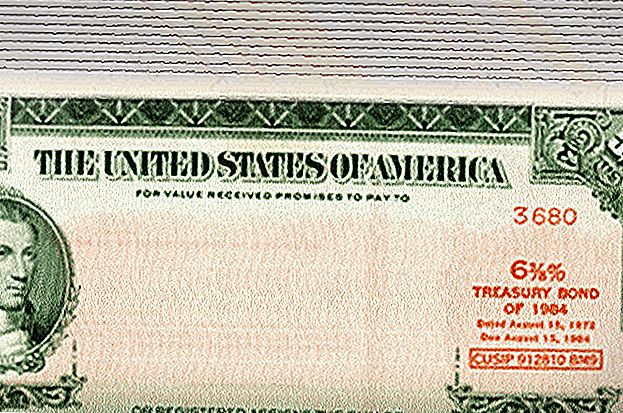

Гроші, внесені на ваш рахунок myRA, інвестуються в нове облікове запитання пенсійного обліку в Казначействі США, яке не втратить грошей. Ці інвестиції отримали відсоток у розмірі 2,04% у 2015 році.

Це робить мій обліковий запис унікальним. Ратичні рахунки IRA ростуть і скорочуються на ринку, і дозволяють інвестувати в безліч акцій, облігацій, взаємних фондів та інших варіантів.

"Інвестиції в ваш мій рахунок не будуть втрачати гроші (на відміну від інвестицій в акції та інших інвестицій, пов'язаних з ринком)", за даними веб-сайту myRA. "MyRA ... надає першочергову увагу стабільності та збереженню ваших грошей, а не на можливості отримати більшу дохідність з більшим ризиком".

Ви можете внести свої внески, створивши автоматичний прямий депозит через свого роботодавця, періодичні або одноразові внески з контрольно-заставного рахунку або навіть спрямовуючи частину вашого федерального податкового зобов'язання на рахунок - всі внески після сплати податків.

Якщо вам потрібно отримати доступ до грошових коштів на своєму рахунку myRA, ви можете відкликати його з податку та без штрафних санкцій. Але майте на увазі, що процентні доходи можуть бути оподатковуваними, якщо ви їх відкликаєте - також вірно для приватної Roth IRA.

Зрештою власники рахунків повинні перерахувати свої міноритарні заощадження на приватну Рот ІРА. Ці облікові записи містять максимум 15 000 доларів, на відміну від приватних секторів Roth IRA, які дозволяють зберігати економію, поки ви не вийдете на пенсію.

Так само, як і Roth IRA, ви можете внести до свого облікового запису MyRA 5 500 доларів США на рік - 6 500 доларів США на рік, якщо вам більше 50. Щоб мати право на внесення внесків на будь-яку з рахунків, ви повинні отримувати прибуток в США і заробити менше 132 000 доларів. як одну людину, або 194 000 доларів, якщо ви одружені.

Ви можете навіть мати обидва види облікових записів, якщо хочете, але ви досі підпадають під загальний річний внесок ІРА.

Якщо ви одружені та принаймні одна людина отримує дохід, ви можете заощадити їх на окремих рахунках myRA - це хороший варіант для мам та тата!

Велика риса: стійкість казначейських облігацій США

Для Annabell Minturn мій рахунок був хорошим варіантом, коли вона була штатним студентом в Університеті штату Канзас і працювала неповний робочий день як податковий фахівець H & R Block.

Її мета - заощадити близько 10% свого доходу цього року. Вона планує зробити кілька одноразових внесків приблизно на суму 500 доларів на свою компанію MyRA цього року, поки вона закінчить ступінь магістра.

Мінтур каже, що їй сподобалася стабільність процентних виплат на рахунку, оскільки вона підтримується казначейськими облігаціями США. Єдина скарга була про веб-сайт myRA, який проходить через банк Comerica.

Однак, коли вона встановила свій обліковий запис, вона легко робила депозити, пояснює вона.

"Веб-сайт неймовірно простий і неповторний", говорить вона. "Їх клієнтська база - це люди, які не мають пенсійних заощаджень, і вони здебільшого стануть молодшими. Ми цифрові тубільці, я банку виключно в Інтернеті, але це буквально найгірший веб-сайт банку, який я бачив ".

Рахунки для початківців для нових вкладників

Отже, як ви знаєте, чи мій рахунок є підходящим для вас?

Ці рахунки ніколи не мали наміру замінити існуючі варіанти збереження пенсій, такі як рахунки 401 (k) та Roth IRA. Вони мали на меті допомогти у подоланні розриву до цих рахунків для людей, які мають мало чи ні економії.

Якщо у вас є доступ до 401 (k) на роботі, особливо якщо ви пропонуєте матч роботодавця, скористайтеся ним. Якщо ви цього не зробите, ви залишаєте безкоштовні гроші на столі.

І якщо у вас вже є Roth IRA, швидше за все, ви вже звикли спасти на пенсію, так що myRA, ймовірно, не матиме сенсу для вас.

Якщо ви тільки починаєте заощаджувати на виході на пенсію або не заробляєте багато грошей, але хочете почати щось заощаджувати, обліковий запис myRA, можливо, буде добре підходить для вас зараз, і ви можете врешті-решт перекласти гроші в Roth IRA .

Ваш поворот: чи почали ви заощаджувати на пенсію?

Сара Кута є освітнім репортером в Боулдері, штат Колорадо, з прагненням провести вихідні дні, реконструкцію меблів та хороші угоди. Знайдіть її в Twitter: @ Саракута.

Популярні Пости

У цьому дослідженні говориться, що 72% людей не одружуються з тими, хто має поганий кредитний рейтинг

6 Функціональні способи заробляти гроші за допомогою вашого автомобіля - навіть якщо це POS

Остаточний Керівництво по оренді квартири, коли у вас поганий кредит

9 способів вижити у місті в аеропорту - без руйнування

У вас є брюзовий авокадо? Не кидайся. Спробуйте ці 11 рецептів приємного

Залишити Свій Коментар