Ти викидаєш гроші? Якщо у вас є іпотека, ви можете віддавати зароблені гроші кожен місяць, тому що ви не надіслали жодного вагомого документа для своєї іпотечної компанії.

Якщо ваш початковий внесок становив менше 20% від вартості вашого будинку, ви, швидше за все, платите за іпотечну страховку, а також вартість вашого іпотечного кредиту. Коли ви повернули достатньо грошей, щоб отримати іпотечну вартість менше 80% вартості вашого будинку, іпотечна страхова премія повинна зникати з вашого щомісячного рахунку ... але це не завжди працює таким чином.

Кредитори не автоматично скасовують страхування іпотечного кредитування, коли ви задовольняєте вимогам щодо припинення платежів, тому зайняті люди можуть в кінцевому підсумку сплатити страхові внески набагато довше, ніж вони мають. Ви можете легко скинути сотні, якщо не тисячі доларів щороку, на ці непотрібні премії - і вони не підлягають поверненню.

Це сталося зі мною, і я поділюся своїм досвідом, сподіваючись, що це допоможе вам уникнути подібної ситуації. Ось як перевірити, чи платите ви за іпотечне страхування, коли вам більше не потрібно.

Купівля будинку ... та іпотечного страхування

Купівля мого першого будинку була однією з найжахливіших і стресових подій мого життя. Я ніколи не бачив і не підписав так багато документів, і це мене налякало. Що я підписав? Я не говорю "адвокат"; що навіть сказав цей документ?

Я пішов з моєї закритою зустрічі з ключем будинку в моїй руці і трепетом в моєму серці. Я знав, що я щойно купив будинок, але, зі всіма документами, що летять навколо столу, я, можливо, також купив блакитний цирк і оренду майна в Коста-Ріці.

Коли я отримав свою першу іпотечну заяву, мені було полегшено дізнатись, що я купив тільки житло ... і страхування іпотечного кредитування. Я не знав, що таке страхування іпотечного кредиту, але, судячи з моєї щомісячної надбавки, це було дорого. Як довго мені доведеться платити і чому?

Я зателефонував своєму кредитору і дізнався, що, хоча я вклав суттєвий початковий внесок у свій будинок, мені потрібно було взяти іпотечне страхування. Я повинен був нести страхування, поки співвідношення кредиту до вартості (LTV) не було нижчим (вартість іпотечного кредиту поділена на вартість будинку). Незручно, я зробив свої платежі протягом трьох довгих років.

Продовжуючи платити за іпотечне страхування

На знак три роки я зустрів необхідну ставку LTV. Мій кредитор продовжував стягувати з мене премії, тому я зв'язався з ними, щоб з'ясувати, яка проблема була. Мені було повідомлено, що, хоча я і зустрічався з LTV, мені довелося продовжувати платити ще два роки.

Враховуючи те, що я послідовно здійснив мої платежі та досягла необхідної ставки LTV, я підняв свою скаргу до свого представника конгресу. Його кабінет розслідував цю справу, але виявив, що немає підстав для подальшого звернення.

Коли я досяг свого п'ятирічного знаку, я отримав лист від мого кредитора і припустив, що мої платежі автоматично припиняться. Я помилявся і продовжував платити за охоплення майже рік.

Ці виплати були непотрібними, і я ніколи не повернув гроші. Я дізнався мій урок, але ви також не повинні вивчати це важким шляхом. Ось як ви можете уникнути переплати вашої іпотечної страхової премії.

Що таке іпотечне страхування?

Можливо, вам буде цікаво, чому ви сплачуєте цю додаткову плату. Іпотечне страхування не захищає вас; це фактично охоплює ваш кредитор у випадку, якщо ви більше не можете робити щомісячні платежі. Це є вимогою для FHA та умовних кредитів, які не мають 20% ставки LTV після закриття. Такі фактори, як коли ви закриваєтесь у вашому домі, ваш іпотечний термін (як правило, 15 або 30 років) і співвідношення LTV вашого кредиту визначають, як довго ви повинні сплатити страхові внески по іпотеці.

FHA кредити здійснюються через Федеральне житлове управління, яке входить до складу Департаменту житлово-комунального господарства США (HUD). FHA страховує вашу позику, щоб ваш кредитор міг запропонувати вам конкурентоспроможні тарифи. Звичайні позики фінансуються безпосередньо приватними кредиторами і не фінансуються державними програмами.

Позики FHA, які надають іпотечні страхові премії (MIP), і звичайні позики, мають приватну іпотечну страховку (PMI). Вони подібні, але вам доведеться поговорити зі своїм кредитором, щоб отримати докладнішу інформацію про вашу політику.

Якщо ви не впевнені, що придбали іпотечне страхування, перевірте свої документи, що закриваються, або зверніться безпосередньо до свого кредитора. Кредитори часто мають відділ, який суворо ставиться до страхування та податків, і вони повинні мати можливість повідомити вас, чи ви платите за неї, і наскільки близько ви виконуєте необхідну суму витрат та інших факторів.

Тонкий друк

Коли справа доходить до МІП, застережень є багато. FHA визначає, коли було досягнуто необхідне співвідношення LTV відповідно до вашого терміну кредитування, співвідношення LTV та правил, що були на місці, коли кредит було закрито. Також, якщо ви здійснили кілька затримок, ваші запити на скасування можуть не виконуватися.

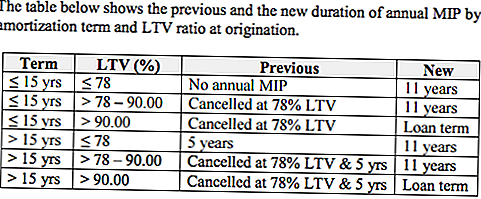

Якщо ви взяли кредит протягом певних періодів, ви можете зіткнутися з додатковими обмеженнями. Наприклад, кредити, зняті після 3 червня 2013 року, дають право FHA збирати річний MIP на максимальну тривалість, як це дозволено Позичальником Листом 13-04 (ML 13-04). Це означає, що люди, які мають кредити, які підходять в цьому вікні, повинні платити премії довше, ніж домовласники, які закриті до ML 13-04. Якщо ваша позика була затверджена після 3 червня 2013 року та була співвідношення 78-90% LTV, то вам потрібно покрити покриття протягом 11 років.

Кредити з коефіцієнтом LTV понад 90% мають обмеження, що кредити з нижчими ставками LTV не мають. Іпотечні кредити з коефіцієнтом 90% LTV повинні мати MIP на термін дії кредиту, якщо вони були вилучені після 3 червня 2013 року.

Якщо ви взяли кредит до 3 червня 2013 року, термін вашого іпотечного кредиту визначатиметься, коли ви припините сплату премій. Для кредитів з термінами до 15 років не існує мінімальної вимоги до часу для MIP. Після того, як ці кредити досягають 78% ставки LTV, ви можете скасувати покриття MIP незалежно від того, скільки часу минуло. Якщо ви придбали свій будинок у співвідношенні 78% у розмірі LTV, ви не зобов'язані придбати іпотечне страхування за цими позиками взагалі.

Якщо ваш кредит має термін більше 15 років, але ви досягнете 78% ставки LTV раніше, ви можете припинити покриття після п'яти років. Навіть якщо ви сплачуватимете свою іпотеку і досягнете співвідношення 78% LTV, ви повинні продовжувати платити премії, доки ви не досягнете п'ятирічної оцінки. Саме тому мені довелося платити премії ще два роки після того, як я досягнув вимоги 78%.

Вивчіть своє страхування та обговоріть свої варіанти з вашим кредитором, щоб переконатись, що ви не переплачуєте. Щоб дізнатися більше про страхування іпотечного страхування FHA, відвідайте веб-сайт Департаменту житлового та міського розвитку.

Купуючи будинок зараз? Отримайте нижчу ставку

Хоча страхування іпотечних кредитів є додатковою вартістю для багатьох власників житла, вона стала дещо дешевшою для позичальників FHA.

26 січня 2015 року більшість іпотечних кредитів FHA отримали зниження MIP на 0,50%. Якщо ваша позика була затверджена після цієї дати, або ви шукаєте покупку будинку зараз, вам пощастить - ви будете платити нижчу премію на 0,85% замість 1,35%, згідно з прес-релізом прес-релізу Білого дому Офіс

Чому знижувати курс? Мета - зменшити витрати на домовласництво; Очікується, що нижча ставка заощадить середнього іпотечного кредитора приблизно 900 доларів на житлові витрати щорічно. Це може допомогти відкрити двері до домівки для 250 000 американців. Щоб дізнатись більше про нову ставку, відвідайте: FHA, щоб скоротити FAQ для страхових внесків.

Як зупинити плату за іпотечне страхування

Лист, який стоїть між вами та нижчими місячними витратами на житло, є Запит про припинення іпотечного страхування. Якщо ваш кредит відповідає вимогам, щоб більше не було покриття, ви не зобов'язані його виконувати, і ви можете попросити скасувати покриття.

FHA не приймає запити безпосередньо від позичальників, тому відправте ваш запит на скасування своєму кредитору, який потім повідомить FHA. Якщо ваш кредитор рекомендує відправити ваш запит безпосередньо до FHA, перейдіть на це посилання з веб-сайту FHA, в якому описано процес. Вам також необхідно надіслати своєму кредитору іпотечний лист.

Згідно з FHA, вам також доведеться подати підтвердження платежів за іпотечні кредити за останні 12 місяців, хоча мені не запропонували надати цю перевірку.

Погана новина полягає в тому, що якщо ви переплатили, ваші шанси отримати відшкодування практично відсутні. Отримавши сповіщення своєму кредитору про те, що ви більше не бажаєте іпотечного страхування, ваші премії, імовірно, буде пропорційно, щоб покрити витрати до дня його скасування.

Слідкуйте за переплатою за страхування іпотеки

Домовладі є однією з незмивних граней американської мрії, але це не обов'язково робить його простим або доступним.

Переплата за непотрібне страхування - це остання річ, яку більшість домовласників зацікавлені в занурення фондів домашніх господарств. Переконайтеся, що ви можете використовувати ці гроші краще, перевіряючи, чи платите ви за страхування іпотечного кредитування, і дізнавшись, коли ви збираєтеся завершити ці платежі. Можливо, доведеться працювати над далекою датою, обведеної червоним кольором у календарі, але ви потрапите туди.

Ваш обіг: Ви платите за іпотечну страховку?

Крістін Едвардс завжди шукає шляхів, щоб допомогти читачам скоротити витрати та збільшити доходи домогосподарств. Її статті з'явилися у Старшому житті штату Флориди в Бумері, Епікурі та Культурі, журналі про космічне узбережжя та у Флориді Сьогодні.

Популярні Пости

Якщо ви вдячні тим, хто служить, ось безкоштовний спосіб сказати спасибі

Sephora зачепить вас у вільну маску для обличчя в п'ятницю (побачимо вас у черзі!)

Ось як ви можете побачити 9 фільмів, висунутих Оскаром, всього за 4 долари кожен

Ваша собака, можливо, ніколи не отримаєте харчові марки, але ці ресурси можуть допомогти

5 кроків, які потрібно вжити, якщо ви вважаєте, що ще один уряд закривається негайно

Залишити Свій Коментар