Це гостьовий пост від Еріка Розенберга, письменника з фінансів в Особиста прибутковість, InvestmentZen, та інші особисті фінанси, технології та туристичні видання.

Більшість персональних блогерів з фінансування допомагають отримати переваги від свободи заборгованості, але в деяких випадках вам краще робити щось із вашими грошима, крім погашення заборгованості. Це може здатися протилежним, але насправді ви можете отримати більше грошей, сплативши відсотки банку.

Але це не завжди так. Щоб вирішити, чи краще ви сплачувати іпотеку чи додавати інвестиції, дотримуйтесь цього посібника.

Переваги боргу безкоштовно

Переваги свободи боргу є величезними. Уявіть, що живеш без оренди або іпотечного платежу кожен місяць! Це абсолютно можливо, і нові люди сплачують свою іпотеку кожен день. Проте в більшості випадків іпотечний виграш займає десятиріччя. Якщо люди повинні зосередити всю свою фінансову енергію на поверненні іпотеки, багато інших людей можуть бути безготівковими.

Незважаючи на те, що домовласники все ще будуть зобов'язані податками на нерухомість і потребують страхування домовласників, сплата іпотечного кредиту має значний фінансовий вплив на більшість людей. Уявіть собі, що ви можете зробити, якщо вам не доведеться платити щомісяця. Ви можете заощадити та інвестувати більше - це розумна ідея. Щорічно ви можете додати додаткові канікули - веселу, але менш підковану ідею. Можливості нескінченні!

Але це не означає, що пройти легко. Хоча свобода заборгованості є чудовим поняттям, для багатьох це мрія труби, але зосереджується на довгостроковій перспективі. Додавання додаткових 20 доларів США на місяць на іпотечну плату заощаджує вас щомісяця і скорочує термін дії кредиту.

Підніміть його до 100 доларів США, виплачуйте річні бонуси від роботи та відшкодування податків, і ви будете на шляху до свободи боргу, перш ніж ви це знаєте. Але це може не найкращим чином використовувати ваші долари.

Переваги інвестування

На поверхні інвестиції та іпотечні кредити мають мало спільного з іншими. Один коштує грошей, інший заробляє гроші. Один - для людей, які зобов'язані, інший - для людей, котрі володіють. Незалежно від статусу вашого домовласника, переваги інвестування є зрозумілими.

Якщо ви кожного місяця відкладаєте гроші в інвестиції, ви будуєте гніздо яйце заощаджень, яке ви будете вдячні за майбутнє. Але причиною того, що ви покладете гроші на інвестиційні рахунки, такі як 401 (k), IRA, Roth IRA або звичайний брокерський рахунок, потрібно більше заощаджувати. Завдяки потужності фондового ринку та складних прибутків, ваші гроші зростатимуть не просто тому, що ви внесете щомісяця.

Наприклад, скажімо, ви маєте помірно агресивний портфель і можете інвестувати і отримувати щороку 7% річних прибутку щороку. Додавання 100 доларів на місяць дає більше 1200 доларів на заощадження в рік, завдяки силі складних відсотків ви отримаєте 1 243 долари.

Через 30 років ви могли б внести 36 000 доларів у свій інвестиційний рахунок. Але завдяки поверненню на 7 відсотків, ви матимете 122 820,44 долара США. Це величезний прибуток від ваших інвестицій!

Зробити рішення на основі математики

Отже, скажімо, у вашому бюджеті є додаткові 100 доларів США на місяць, і ви хочете порівняти інвестування в розмірі 100 доларів США порівняно з великою іпотечною платою. Як ви вирішили інвестувати? Приймати рішення на основі чисел.

За даними Bankrat, сьогодні середня іпотечна ставка становить близько 4 відсотків. Тим часом середній річний прибуток S & P 500 складає більше, ніж 10 відсотків протягом тривалого горизонту. Це 6 відсотків різниці між ними.

Якщо ви сплачуєте додатковий внесок у свою іпотеку, ви сплачуєте кредит, який стягує 4 відсотки. Заощаджений копій - це копій зароблених, так що це як інвестиції на 4 відсотки. Інвестування 100 доларів на 30 років, типова іпотечна довжина, на 4 відсотки, складе 65 692 долари США. Після вирахування 36 000 доларів, які ви вклали, це 29 692 долари на заставу.

Але якщо б ви мали розмістити ці 100 доларів на фондовій біржі за 30 років замість цього і заробили в середньому 10 відсотків на рік, то в кінцевому підсумку ви отримаєте 228 927 доларів. Після вилучення інвестицій у розмірі 36 000 доларів ви отримали прибуток у розмірі 192 927 доларів США. Це приблизно в шість з половиною рази стільки, скільки ви заощадите з раннім іпотечним виграшем.

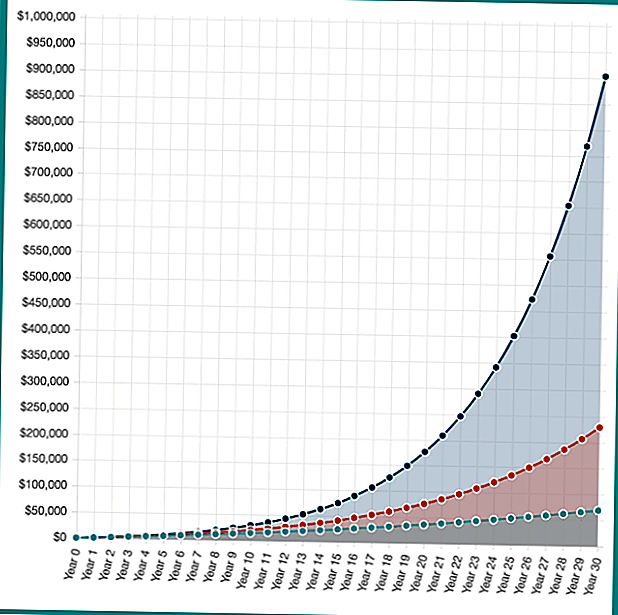

Але що, якщо ваші інвестиції зробили ще краще? Якщо у вас був портфоліо прориву і ви заробило 16 відсотків (це не є реальним для більшості людей, це лише гіпотетичний приклад), у вас буде 902 870 доларів. Це прибуток у розмірі 886 870 дол. США.

Хоча "рентабельність інвестицій" від ранньої іпотечної оплати здійснюється за фіксованою процентною ставкою, ваші можливості для інвестування безмежні. З часом 10-відсотковий прибуток виявився розумним для інвесторів з низьким рівнем внесків.

Гіпотетичні інвестиції повертають інвестування 100 доларів на місяць протягом 30 років на 4%, 10% та 16%. Сила складного інтересу до дії! Розрахуйте власні заощадження Investor.gov Compound Interest Calculator.

Як видно, існує великий фінансовий стимул інвестувати, а не платити іпотеку. Проте в реальному житті ніщо не таке чорно-біле. Кілька років ринки пропонують великий прибуток, а в інших країнах ринки знижуються. Крім того, ви не можете реально зробити додатковий платіж по 100 іпотечних платежів на іпотеку кожен місяць протягом 30 років, це буде погашено рано, щоб ваші заощадження були трохи нижче.

Там немає ні правильно, ні неправильно, тільки що саме для вас

Отримання доступу до додаткових 1000 доларів США, 2 000 доларів США або будь-який інший щомісячний іпотечний платіж, що вимагає кожного місяця, є надзвичайно цінним, але це також величезний прибуток від інвестицій на фондовому ринку.

Інвестуючи, існує можливість того, що ви не досягнете цільової 10-відсоткової віддачі. Ви могли б зробити набагато краще, але ви могли б зробити набагато гірше. Якщо ви повернете щось краще, ніж 4 відсотки, ви математично краще на фондовому ринку, але можливо, ви можете втратити гроші теж.

Усі гроші виглядають трохи інакше, тому немає ні правильної, ні неправильної відповіді у питанні щодо заощаджень чи інвестицій.

Коли мова йде про інвестування або погашення іпотеки на ранній стадії, яку ви б розглянули в першу чергу?

Популярні Пости

Посібник із реального дорослого підсумку подачі податків (потрібна допомога від мами!)

Зберігайте вантажі з одягу та готівку за допомогою нашого дорослого путівника для прання

Не купуйте альтернативні факти. Ось що насправді впливає на вашу кредитну допомогу

Відчуття повністю підкреслено на роботі? Цей простий 5-етапний план може допомогти

Немає ступеня? Без проблем. 5 способів знайти хороші робочі місця без відвідування коледжу

Залишити Свій Коментар