SEP IRA (самозайнята пенсія)

СЕП (спрощена пенсія працівників) IRAце спосіб піти, якщо ви невеликий роботодавець (як правило, менше 10 співробітників і багато разів лише один працівник) шукає простий пенсійний план, який простий в установці та адмініструванні. Більшість фінансових установ матимуть на своєму розпорядженні планові документи, і це так само просто, як відкриття будь-якого інвестиційного або банківського рахунку. Для тих з вас, хто не знає, наскільки легко це, це так просто, як заповнити пару форм, і вам добре йти. Ось деякі елементи, які потрібно знати про SEP IRA на 2009, 2010 та 2011 роки.

1. Остання хвилина налаштування

Приємна річ, що стосується SEP IRA, ви можете відкрити (або прийняти) її в будь-який момент до закінчення терміну податку на прибуток роботодавця, включаючи розширення подання документів. Якщо ви малий бізнес, SEP IRA може бути кращим варіантом, ніж Simple IRA або 401k. У мене було декілька власників бізнесу, які після зустрічі зі своїм фахівцем в галузі оподаткування закликали мене створити СЕП ІРА в останню хвилину. Ніколи не весело, але хоча б ми знаємо його варіант.

2. SEP ІРА легко налаштувати

Кілька форм - це все, що відокремлює вас від створення SEP IRA для вашого бізнесу. SEP ІРА можна буквально запустити в денний час. У більшості випадків це настільки ж просто, як завершення угоди IRS Model Form 5305-SEP. З іншого боку, 401k, вимагає додаткової роботи, щоб встановити та підтримувати їх. Також адміністративна вартість SEP, як правило, дуже недорога у порівнянні з аналогічним показником 401k.

Хоча прості, SEP IRA мають можливість включати в себе більш складні функції, такі як інтеграція соціального забезпечення. Якщо це буде справа, то слід внести певний план спеціального прототипу.

3. Переваги їхати

Якщо ви є працівником бізнесу, який пропонує SEP IRA, коли ваш роботодавець внесе свій внесок у ваш рахунок, ці гроші є вашими. Це відрізняється від того, що більшість 401к планів, які зазвичай мають певний графік доставки, перш ніж ваші гроші будуть переносими.

4. Роботодавці не файли

На відміну від 401k, де роботодавець має подати IRS Form 5500, це не потрібно для SEP IRA. Для будь-якого роботодавця, який пройшов цей процес, вони усвідомлюють час і зусилля, необхідні для забезпечення правильності подання цієї форми.

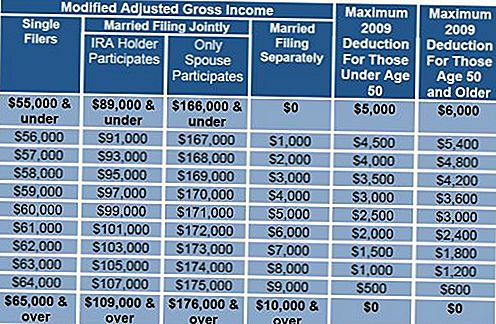

5. 2009, 2010 та 2011 рр. Рівень внесків SEP IRA

У 2009 та 2010 роках ви можете внести свій вклад менше 25% чистого прибутку від самозайнятості або $49,000. Це збільшення на 20% і $ 46,000 з 2008 року.

Оновити: Обмеження на 2011 рік для SEP IRA залишились колишніми.

Наприклад: якщо ви є власником бізнесу, а ваш дохід від самозайнятості становить 40 000 доларів США, ви можете дозволити внести лише 10 доларів США (40 000 доларів США x 25%) за 2009 рік.

6. Тільки внесок роботодавця

Внески не потрібно робити щороку, і вони приймаються лише роботодавцем. Працівники не здійснюють відрахування заробітної плати внесків. Якщо у деяких випадках співробітникові буде дозволено внести внески в свою СЕП ІРА як традиційну ІРА, що підпадає під дію обмежень внесків ІРА.

7. Включіть Частотаймер

Неповний робочий день, хто є 21 рік вік, який працював 3 з попереднього 5 років, заробляючи $500 або більше щорічно, повинні бути охоплені планом, що означає, що якщо ви внесете внесок у план від вашого імені, ви повинні зробити те ж саме для будь-якого кваліфікованого працівника. Майте на увазі, що згадані раніше рекомендації, коли роботодавець повинен внести свій внесок на користь працівника. Якщо роботодавець вирішить внести свій внесок до працівника молодше 21 року, це є їх повним правом.

Додатково:

8. Чи можете ви запозичити SEP IRA?

На відміну від 401к, SEP IRA не має жодних положень щодо позик. Один бонус до SEP проти Simple IRA полягає в тому, що ви не підлягають дворічному 25% правилу.

На закінчення

Для більшості самозайнятих осіб простота та ефективність SEP IRA роблять це чудовим способом заощадити на виході на пенсію та ще більше знизити податкову декларацію, особливо якщо ви донизуєте бажання отримати останній збір .

Ця інформація не має на меті замінити конкретну індивідуальну податкову, юридичну чи інвестиційну консультацію. Ми пропонуємо вам обговорити конкретні податкові проблеми з кваліфікованим податковим консультантом.

Популярні Пости

Це не де ти; Саме там, де ви йдете, це важливо

У Service Distribution - 401k Rollover, поки ви все ще працюєте

Які у вас варіанти для 401k Rollover для IRA?

Добре знати правила та межі для традиційного рахунку IRA

Використання Roth IRA, щоб максимізувати ваше багатство

Залишити Свій Коментар