За оцінками, приблизно 50% позичальників, що беруть участь у програмі навчання, отримують право на отримання певного типу програми прощення студентами. Але ця статистика вводить в оману, тому що багато позичальників вважають, що це означає, що вони можуть претендувати на певний тип програми прощення студентом. Це неправильно.

Фактично, більшість позичальників претендують на прощення студента за допомогою одного з цих "секретних" способів. Секрет простий: підпишіться на кваліфікаційний план повернення кредиту для студентів, а будь-який залишок на вашому кредиті буде прощений в кінці плану.

Це так просто. Ще краще те, що ваш дохід може бути достатньо низьким для того, щоб претендувати на нульову або мінімальну виплату, після чого ваш кредит буде прощений в кінці. Так, можуть бути податкові наслідки, але це не повинно стримувати вас від цих програм. Це найкраща альтернатива, якщо ви не можете дозволити собі кредити, і ви шукаєте варіанти прощення (і ми трохи обговоримо податки в кінці статті).

Якщо ви не зовсім впевнені, з чого почати чи що робити, подумайте про наймання CFA, щоб допомогти вам у видачі ваших студентських позик. Ми рекомендуємо Студентський Планувальник Позики, щоб допомогти вам зібрати міцний фінансовий план для вашого боргу за студентським кредитом. Перевірити Студентський плановий кредит тут

Ось плану погашення кредиту студента, що відповідає вимогам про відмову від студентського кредиту:

План повернення доходів (IBR)

План повернення доходів (IBR) - це один з найпоширеніших планів погашення заборгованості, якщо позичальники переживають фінансові труднощі. Якщо у вас є кредити від раніше 1 липня 2014 року ви сплачуватимете не більше 15% від вашого дискреційного прибутку. За цим планом ви будете платити 25 років, і тоді ваші кредити будуть прощені.

Якщо ви позичальник з позиками після 1 липня 2014 року ваша позика не перевищить 10% вашого дискреційного прибутку, і кредит буде прощений лише через 20 років.

З IBR, виплата позики ніколи не перевищуватиме виплату стандартного плану повернення 10-річного віку, і ваш кредит також буде пробачений наприкінці терміну.

Фактична сума вашого "дискреційного доходу" визначається за формулою, яка базується на розмірах вашої сім'ї та податкових деклараціях. Ознайомтеся з нашим Директоріальним калькулятором прибутків, щоб дізнатись, який ваш дохід буде вашим.

Оплата як ви заробите платіж погашення (PAYE)

Платіж, як ви сплачуєте план погашення (PAYE), дуже схожий на план ІБР. З PAYE ви не будете платити більше 10% вашого дискреційного доходу, а ваш кредит також буде прощений через 20 років. Цю програму іноді називають пробаченням студентом позик Обами.

Головна відмінність полягає в тому, що певні позики, які йдуть до 2007 року, відповідають цьому плану.

З PAYE ви повернення позики ніколи не перевищуватимуть плату за 10-річний стандартний план погашення, і ваш кредит також буде прощений в кінці терміну.

Для IBR та PAYE, можливо, буде мати сенс подати вашу податкову декларацію про подання заявки про одруження окремо, щоб отримати кваліфікацію.

Переглянутий платіж, як ви сплачуєте план погашення (REPAYE)

RePAYE - це модифікована версія PAYE, яка стала доступною для позичальників після 17 грудня 2015 року. На відміну від PAYE, яка була доступна для позик, випущених після 2007 року, RePAYE відкрита для всіх прямих позичальників, незалежно від того, коли було видано позику. Платіж погашення все ще перевищує ваш платіж на 10% від вашого дискреційного прибутку, і кредит буде прощений після 20 років.

План RePAYE також включає субсидію на відсоткову ставку, яка допоможе покривати 50% відсотків у випадках, коли нові платежі не можуть утриматись із нарахуванням відсотків.

Ви можете дізнатись більше про те, як RePAYE допомагає позичальникам тут.

Умовний план повернення доходів (МКР)

План повернення умовного доходу (ICR) трохи відрізняється від IBR або PAYE. Потреба в початкових доходів для МКР відсутня, і будь-який правомірний покупець може здійснити платежі за цим планом. За цим планом ваші платежі будуть меншими з наступних:

- 20% вашого дискреційного доходу

- Що ви платите за планом погашення за допомогою фіксованого платежу протягом 12 років, скориговані відповідно до вашого доходу

З планом МКР ваші позики будуть прощені в кінці 25 років.

Важливо зазначити, що за допомогою цього плану ваші платежі можуть бути вищими за стандартний 10-річний план погашення. Оскільки ви повинні подати свій дохід щороку, якщо ваш дохід піднімається досить високо, ваш платіж буде відповідним чином скорегувати.

Погашення державної позики (PSLF)

Це не таємниця, але це один з найпопулярніших способів отримання прощання в даний час. Це не має нічого спільного з вашим планом погашення, однак, якщо ви розумні, ви поєднати IBR або PAYE з PSLF, щоб отримати максимальну вигоду.

Багато людей турбувало про те, яким буде майбутнє прощення Позики на державну службу. Ми повністю розбиваємо Пропозиції Прощення Студентського Кредитування в Trump, які висвітлюють зміни ключових слів. Загалом, кредити, видані до 30 червня 2019 року, повинні бути віднесені до основних фондів - отже, якщо ви зараз позичальник, то вам не варто турбуватися.

Ви можете дізнатись більше про прощення державної служби за позикою тут: найпопулярніші способи прощення студентського позики, або ви можете зареєструватися у нашій 15-хвилинній програмі, щоб показати вам, як подати заявку. Ознайомтеся з навчанням про прощення позики за державну службу.

Податкові наслідки від прощення студентом позики

Важливо зазначити, що хоча ці "секретні" варіанти прощення студентами можуть бути корисними для деяких позичальників, для інших вони можуть призвести до податкових наслідків (див. Податки та прощення студента).Відповідно до чинних правил IRS, вам може знадобитися сплачувати податок на прибуток будь-якою сумою, яка продається, якщо у вас є залишок залишку на кінець періоду погашення для будь-якого з цих планів.

Що відбувається, це пробачена сума студента, яка додана до оподатковуваного доходу позичальникам за рік. Отже, якщо у вас було 50 000 доларів США за пропущенням студентських кредитів за цими планами погашення, це вважається доходом. Якщо ви заробили 35 000 дол. США, ваш загальний дохід за рік становитиме 85 000 дол. США. Результат? Вища податкова векселя.

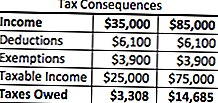

Проте для багатьох позичальників ця податкова векселя є набагато більш керованою, ніж початковий борг, тому план має сенс. Використовуючи дуже простий приклад, ось податковий рахунок виглядатиме в обох сценаріях:

Як ви бачите, за допомогою цих планів погашення, у тому році, коли ви це зробите, вам доведеться отримати додаткові 11 377 доларів США. Проте, це дешевше, ніж оплата початкових 50 000 доларів плюс відсотки. Крім того, є варіанти розробки плану погашення з IRS, якщо вам потрібно, що також може бути корисним у вашій ситуації.

Неспроможність та прощення

Що робити, якщо у вас є величезна сума заборгованості по кредиту на прохання, і ваш податковий рахунок є величезним? Це серйозне занепокоєння деяких людей ... Ось де відбувається неспроможність.

Неплатоспроможність трапляється, коли сума ваших зобов'язань перевищує справедливу ринкову вартість ваших активів. Ви також можете бути частково неплатоспроможними, якщо ваш кредитний борг студента лише частково перевищує ваші зобов'язання.

Активи визначаються як: готівка, акції та плани виходу на пенсію, нерухомість та частка участі у бізнесі чи партнерстві. IRS також включає активи, які важко оцінити, такі як одяг, предмети домашнього вжитку та інструменти.

Зобов'язання включають поточні та прострочені рахунки, студентські позики (у тому числі надані кредити) та бізнес-позики.

Отже, скажімо, у вас є активи в розмірі 100 000 доларів (власний капітал, пенсійні плани тощо). Скажімо, у вас є $ 200,000 в борг, з $ 100,000 на отримання студентських кредитів, які прощені.

Отже, 200000 доларів США - 100 000 доларів США означає, що ви неплатоспроможні на 100 000 доларів. Оскільки вартість наданих студентських позик становить 100 000 доларів - ніхто з них не буде включений до ваших податків і не буде враховуватись до вашого оподатковуваного доходу.

Це дійсно може допомогти позичальникам, котрі турбуються про велику суму оподатковуваного доходу з того, що вони простять свої студентські позики.

Нагадування про приватні студентські позики

Пам'ятайте, що приватні студентські кредити не пропонують жодної програми прощення - навіть "секретні", які ми згадували вище. Якщо ви боретеся зі своїми приватними студентськими позиками, подумайте про їх рефінансування, щоб скористатися перевагами нижчої процентної ставки чи структури платежів.

Ми рекомендуємо використовувати службу, як Надійний, який дозволяє вам побачити, що ви претендуєте на менш ніж за 2 хвилини, і порівнює студентські кредити у десятків кредиторів. Перевірте, наскільки надійним є сьогодні, щоб дізнатись, чи можете ви заощадити на приватних студентських позиках. Як бонус, читачі коледжу інвесторів отримають бонус у розмірі 200 доларів, коли вони рефінансуватимуться з надійним!

Ви також можете надіслати свою інформацію тут:

Продовжити розмову

Якщо ви не зовсім впевнені, з чого почати чи що робити, подумайте про наймання CFA, щоб допомогти вам у видачі ваших студентських позик. Ми рекомендуємо Студентський Планувальник Позики, щоб допомогти вам зібрати міцний фінансовий план для вашого боргу за студентським кредитом. Перевірити Студентський плановий кредит тут

Хочете дізнатися більше про PAYE чи IBR? Продовжуйте розмову з нами на нашому новому форумі боргів за програмою "Студентські позики".

Ви користуєтеся перевагами цих "секретних" стратегій виплати за студентським кредитом?

Популярні Пости

Код купонного подання податкової декларації в останній момент

Інвестування № 335: Як інвестувати на доходи

Інвестиційний підказ № 336: Інвестувати в компанії з постійним річним доходом понад 12%

Чи буде Білль про права студентів принести необхідні нам зміни?

Інвестиційний посібник 338: великі компанії - це платоспроможні дивіденди

Залишити Свій Коментар