Ласкаво просимо до іншого читацького запитання! Це питання походить від Джона, який намагається отримати іпотечний кредит під час плати за програмою повернення доходу (IBR) для його боргу за студентським кредитом. Ось історія Джона та питання:

У мене є близько $ 80 000 на борг за кредитом зі студентами, і в даний час я працюю на плані повернення доходів (план IBR).

Складність полягає в тому, що план дозволяє лише ваш платіж на один рік - ви повинні постійно подавати податкові декларації, а сума платежу збільшується пропорційно до вашого доходу. Щоправда, нещодавно, коли я подавав заяву на отримання кредитної картки в місцевій кредитній спілці, я є членом цієї організації, я зіткнувся з труднощами отримання пристойного кредитного ліміту, тому що вони постійно дивилися на суму, яку я мала би щомісяця за стандартним планом погашення. Документи, надані моїм кредитним обслуговуючим особам, що описують мої умови в рамках IBR, показують мою ставку на наступні 12 місяців, після чого показує ставку ЯКЩО Я не повторюю перевірку доходів і, таким чином, за замовчуванням повертаюсь до стандартного плану (що складе близько 940 доларів на місяць).

Ця ж кредитна спілка (хто також надає найкращі ставки на житло на житло, і я хотів би їх використовувати через 2 роки, щоб придбати будинок) продовжує розглядати його як "що, якби", я повинен був сплатити цю повну суму. Я навчав їх про те, як працює відновлення під дією ІБР, і навіть отримав листа від менеджера по обслуговуванню кредитів, який описує, що вони лише вказують конкретну суму платежу протягом 1 року за один раз, описуючи процес переоформлення та зазначаючи, що ця сума становить 940 доларів ТІЛЬКИ, якщо Я вимкнув план ІБР. Незважаючи на це, кредитна спілка, як і раніше, дуже неохоче (незважаючи, напевне, розуміє, як це працює), щоб позичити. Як я вже сказав, я більше зацікавлений в дорозі, тому що ми хочемо придбати будинок у близькому майбутньому.

У вас є якісь поради щодо цієї ситуації? Я впевнений, що в плані ІБР є інші, які зацікавлені в покупці житла, який має подібні труднощі з невиконанням кредитів.

Спасибі за велике запитання Джона! Я впевнений, що в цій ситуації є багато читачів!

Я також повинен звернути увагу читачів (тому що хтось неминуче згадує про це), що і Джон, і його дружина мають добре оплачувану роботу, жодного іншого боргу, і можуть дозволити собі як вищу суму платежів за студентським кредитом (якщо вони повинні були).

Навіщо отримувати іпотеку на випадок IBR?

Отримання іпотеки під час будь-якого типу плану виплат на основі доходу стане викликом - і для деяких це практично неможливо. Причина полягає в тому, що Фанні Мей і Фредді Мак, два найбільших страхових компанії з іпотечного кредитування (і вони в значній мірі встановлюють правила для "відповідних" позик), створили наступні правила для роботи з позичальниками за планами погашення заробітної плати (IBR, PAYE , RePAYE, ICR).

Якщо ви прочитаєте керівні принципи Fannie Mae, вони заявляють, що для обчислення суми заборгованості за студентським кредитом для співвідношення боргу та доходу кредитор повинен використовувати один із таких:

- Сума платежу, вказана в кредитному звіті, а не сума, що підлягає сплаті (навіть якщо це плановий план погашення, який нараховується на прибуток, наприклад, IBR)

- 1% непогашеного залишку (що майже завжди перевищує платежі IBR)

- Фактична сума погашення Базового Плану, зазначена у звіті про кредит (це найпоширеніший спосіб, який вибирають кредитори, тому що це найпростіший спосіб). Пам'ятайте, що у вашому кредитному звіті завжди відображатиметься ваша стандартна 10-річна сума за «Сума коштів», а не сума, яку ви платите

- Розрахунковий платіж, який повністю амортизує позику протягом періоду погашення (це означає, що вам потрібно розрахувати платіж без прощення після 20/25 років). Це може дорівнювати вашому платежу в рамках ІБР або вище.

Це правило, що робить заставу викликом.

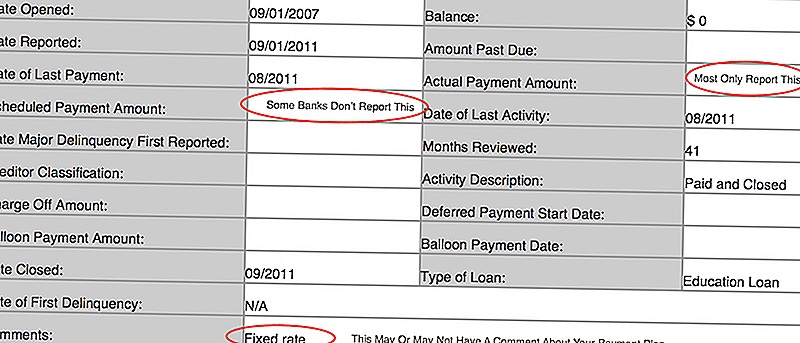

Якщо ви не знаєте, про що говорить ваш кредитний звіт, вам потрібно перейти до AnnualCreditReport.com і дізнатись. Ось фотографія з мого кредитного звіту, щоб ви могли побачити, що шукати:

Кілька речей:

- Багато кредиторів повідомляють тільки про фактичну суму платежу, і якщо це було правопорушним. Таким чином, ваша "запланована" сума платежу може бути пустою

- Я також бачив, що деякі банки встановлюють стандартну суму 10-річного плану як "заплановану" суму платежу, а потім фактична сума платежу показує як меншу

- Деякі кредитори поміщають платіж у коментарі, але більшість цього не роблять

Мої думки, які подають заяву на отримання іпотеки під час повернення доходу (IBR)

Це складна ситуація, але, принаймні, Джон має час на його боці, тому що він не хоче отримати іпотечний кредит на кілька років. Ось його варіанти (і вони не великі).

Знаючи, яким буде ваш студентський кредит

Перше, що потрібно зробити - це точно дізнатись, яку кількість кредитор буде використовувати для оплати вашої студентської позики. Це означає, що потрібно виконати невелику домашню роботу та дізнатися номер кожного з трьох вищезазначених сценаріїв.

Ви знаєте, що каже ваш кредитний звіт?

Чи знаєте ви, яким буде ваш платіж на рівні 1% від суми кредиту?

Чи знаєте ви, що ви оплачуєте студентський кредит за стандартним планом погашення?

І найважливіше (оскільки це один з варіантів, який може допомогти вам), чи знаєте ви, чи виплатити вашу позику під IBR повністю амортизують позику? Цей останній звучить складно, але це справді запитує - чи збираєтеся ви отримати позику прощення чи ні? Якщо ви збираєтеся в кінцевому підсумку погасити кредит до того, як у вас буде 20 або 25 років, ваше кредитування буде повністю амортизовано.Це означає, що ваш платіж IBR розраховуватиметься на кредитора. Але, швидше за все, ви повинні навчати їх на цьому.

** Важливо також зазначити, що існує різниця між законом та політикою банку або кредитора. Деякі кредитори матимуть політику щодо використання однієї формули, і вам не доведеться багато чого зробити, щоб змінити це. Інші кредитори можуть бути більш гнучкими.

Великий виїзд тут знає, який ваш коефіцієнт боргу до доходу (DTI) буде.

Пошук кращого іпотечного варіанта

Якщо ви боретеся зі своїм кредитором, або ваш кредитор не може відповісти на ці питання, ймовірно, час знайти іншого кредитора. Ми рекомендуємо LendingTree порівняти ваші варіанти кредитування. Упродовж 5-10 хвилин ви отримаєте котирування від кількох кредиторів, і ви можете розмовляти з ситуацією щодо співвідношення боргу та доходу.

Чим раніше ви поділяєте це з вашим кредитором у процесі, тим легше ви можете піти. Деякі кредитори відразу ж напишуть вас, але інші можуть бути більш готові працювати з вами в процесі.

Нам подобається LendingTree, оскільки у вас є декілька кредиторів, які працюють одночасно, порівняно з одним банком або кредитною спілкою, про яку ви могли б мати інакше. Дайте йому постріл тут: LendingTree.

Ви також можете подивитися на топових кредиторів тут і подивитися, чи можете ви робити заявку в Інтернеті:

Переконайтеся, що знаєте повне зображення

Нарешті, важливо, щоб ви знали повну картину вашого кредитного звіту. Можливо, студентські позики були не єдиною справою кредитної спілки. Наприклад, коли ви сказали мені, що ви не маєте боргу, якщо ви кожен місяць користуєтесь своєю кредитною карткою та сплачуєте її повністю, компанія вашої кредитної картки все ще може повідомити баланс на дату закриття як ваш "баланс". Таким чином, навіть якщо ви не сплачуватимете відсотків, кредитна спілка може припустити, що ви маєте баланс. Хитрість полягає в тому, щоб погасити свої кредитні картки та використовувати лише дебетові картки за 6 місяців до подання заявки на іпотеку. Це підвищить ваш рахунок безпосередньо перед заявкою, що допоможе.

Ви також повинні переконатися, що ваш кредитний звіт є правильним. Ви можете використовувати AnnualCreditReport.com один раз на рік, щоб отриматибезкоштовно Копія вашого кредитного звіту. Тоді просто перевірте, щоб переконатися, що вся інформація є правильною. Якщо ви зацікавлені у вашому кредитному рахунку, ви можете заплатити, щоб переглянути їх. Я співпрацюю з кредитною кармою, щоб дозволити читачам перевіряти свої кредитні оцінки.

Які ще поради для Джона, щоб отримати іпотечний кредит під IBR?

Популярні Пости

Ведення Minivan не відмовляється. Ось чому це розумний фінансовий вибір

Як виграти безкоштовний Chipotle на рік (плюс квитки на Lollapalooza!)

Ця жінка не використовувала гроші за 17 років. Ось як вона жила

Цей опікун, щойно закінчив коледж, очистив його протягом 8 років

Я очистив весь мій будинок з дешевим протезним протезом - і це працювало

Залишити Свій Коментар