Інвесторам іноді буває легко втрачати відстеження загальної картини, зосередивши увагу на деталях. Трохи витрачають стільки часу, що турбуються про диверсифікацію їхніх портфоліо та розподіл активів, оскільки вони шукають виграшні інвестиції. Зрештою, прибутки та збитки складаються зі складу та фондів, а не з абстрактних портфельних концепцій. Але, хоча продуктивність кожного з ваших холдингів є важливою, загальна ефективність вашого портфеля - це все, що має значення в довгостроковій перспективі. Це інвестує 101.

Ключовим компонентом добре функціонуючого портфеля завжди була і буде продовжуватися диверсифікація класів активів. В останні п'ять років наслідки економічної глобалізації посилили зв'язок між традиційно різними активами та викликали диверсифікацію портфеля, щоб втратити користь серед багатьох інвесторів. Але диверсифікація залишається критичною складовою інвестування, що безпосередньо впливає на прибутки вашого портфеля.

Диверсифікація логіки за портфелем

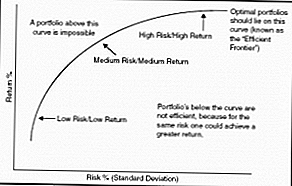

Сучасні принципи диверсифікації портфоліо та розподілу активів випливають із теорії сучасної портфоліо, сформульованої Гарі Марковіцем у 1952 році. Теорія досліджує взаємозв'язок між інвестиційним ризиком та інвестиційною віддачею та визначає ефективну межу як оптимальну комбінацію між певним рівнем ризику та доходом.

Надзвичайно ефективний портфель забезпечує максимально можливу рентабельність за певну суму ризику. Хоча дуже важко кількісно оцінити ефективність портфеля, прагнення до ефективного кордону має стати метою кожного інвестора. Зрештою, чому б прийняти менше, ніж потенційну прибутковість для бажаного рівня ризику?

Сучасна теоретична портфоліо постулює, що ключем до досягнення ефективного портфеля є диверсифікація між некорельованими (або негативно-корельованими) класами активів - широкими категоріями інвестицій, які мають мало подібності у їхній діяльності. Різні наукові публікації пропонують різні суміші активів як оптимальні для досягнення ефективного кордону. Але їхнє повідомлення зрозуміло: різноманітні портфелі, що складаються з декількох некоректованих класів активів, забезпечують більш стійкі прибутки з меншою мінливістю.

Недавні збільшення кореляції активів

Рецесія США в 2008-2009 роках та триваюча європейська боргова криза збільшили співвідношення між деякими класами активів. У минулому іноземні розвинені та розвиваються акції забезпечували гарну диверсифікацію портфелю акцій США. Це вже не справа. США та іноземні розвинені акції поділяють п'ятирічну кореляцію приблизно на 93%, тоді як США та іноземні акції, що розвиваються, мають співвідношення 91% протягом останніх п'яти років.

Також скоріше за все, буде недостатньо використовувати ринкову капіталізацію для диверсифікації портфеля. У США п'ятирічна кореляція між акціями великих та малих капіталів становила приблизно 95%, між великими та середніми (приблизно 98%), а між середньою капіталізацією та малим капіталом (97% )

Подібним чином існують високі кореляції між смаками зростання та вартості інвестицій, а також галузями промисловості в певній країні. Очевидно, що, хоча в тому числі різні акціонерні угоди є гарним місцем для початку, недостатньо для того, щоб достатньо диверсифікувати свій інвестиційний портфель.

Класи активів з малою кореляцією

На щастя, кілька класів активів продовжують розділяти невелику кореляцію між собою та можуть бути чудовими можливостями для диверсифікації вашого портфеля.

Очевидним вибором для диверсифікації портфелю акцій є облігації. Американські акції та облігації поділяють п'ятирічну співвідношення лише 17% - тенденцію, яка, ймовірно, продовжиться. Холдинги з облігаціями можуть бути особливо корисними для компенсації втрат власного капіталу під час тривалих ведених ринків. Вони також ефективні для зменшення загального портфоліо ризику, коли ви наближаєтесь до кінцевого терміну подання про вилучення портфеля (наприклад, до досягнення пенсійного віку).

Більш обережні інвестори можуть вибрати диверсифікацію своїх портфелів через касові запаси. Грошові кошти практично не співвідносяться з іншими класами активів, і більшість грошових коштів є безризиковим. Проте їхній низький ризик компенсується значно нижчою віддачею, що робить грошові кошти відповідними лише для найбільш консервативних портфелів.

Іншим способом збільшення диверсифікації портфелів є інвестування в нерухомість. Співвідношення між ринком власності та ринками нерухомості США збільшилося до середнього показника у п'ять років на 83%, починаючи з 2008 року. Однак незрозуміло, чи буде цей високий рівень співвідношення продовжуватись. Кореляція останнім часом зменшується, і тепер середній показник становить 70%. Цілком можливо, що кореляція між акціями та нерухомістю продовжуватиме падати до більш нормальних низьких рівнів.

Диверсифіковані товари мають п'ятирічну співвідношення приблизно 55% з американськими акціями. Цей клас активів є ще однією прекрасною можливістю для диверсифікації портфеля. Слід зазначити, що товари можуть бути дуже нестабільними та ризикованими. Вони найбільш підходять як невеликий супутниковий холдинг у диверсифікованому портфоліо.

Ви навіть можете розглянути інші, менш традиційні класи активів, щоб диверсифікувати свої інвестиції. Одноразова кредитування останнім часом підвищило популярність як життєздатний варіант інвестування. Інвестування в мистецтво або колекціонування може бути іншим варіантом для диверсифікації вашого портфоліо. Ви навіть можете розглянути можливість інвестування в валюту як хеджування інших ваших холдингів.

Диверсифікація портфеля в дії

Неможливо рекомендувати розподіл активів, який буде застосовуватися для більшості інвесторів.Кожна людина має різні цілі та переваги ризику, і два інвестиційні портфелі абсолютно не схожі. Існує багато онлайн-калькуляторів, які допоможуть вам визначити відповідне поєднання інвестицій для вашого конкретного фінансового становища.

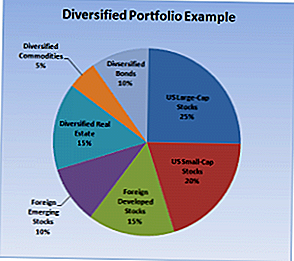

Тим не менш, щоб проілюструвати диверсифікацію портфеля в акції, наведемо приклад портфоліо 30-річного інвестора з високою толерантністю до ризику та 30 років до її виходу на пенсію:

- 25% - великі запаси США

- 20% - американські запаси акцій невеликого розміру

- 15% - іноземні запаси, що розвиваються

- 10% - іноземні запаси, що виникають

- 15% - різноманітна нерухомість

- 5% - різноманітні товари

- 10% - різноманітні облігації

Цей диверсифікований портфель включає в себе чотири класи активів (акції, нерухомість, товари та облігації) і можуть бути легко побудовані за допомогою недорогих індексних фондів. Це може забезпечити більш послідовну позитивну віддачу протягом довгого періоду, ніж більш концентрований портфель.

Не втрачайте зір великого зображення

Потрібен час і думка створити інвестиційний портфель, який забезпечить постійну прибутковість у наступні роки. Після встановлення інвестиційних цілей і визначення толерантності до ризику, ви повинні зосередити увагу на створенні різноманітного розподілу активів. Диверсифікація портфеля дозволить вам максимально збільшити свої прибутки, захищаючи вас і ваше багатство від непотрібного ризику.

Наскільки різноманітним є ваш портфель? Ви вважаєте, що диверсифікація портфоліо відіграє важливу роль у визначенні довготермінових доходів?

Популярні Пости

Кредитна картка та кредитний рейтинг Хакі з Філіпом Тироне

14 найкращих інвестицій з низьким рівнем ризику для високої віддачі

Кращий ощадний рахунок у мережі - 11 кращих банків, щоб почати зацікавити сьогодні!

7 кращих готівкових кредитних карток на 2018 рік

Найкращі кредитні картки "Подорожі" на 2018 рік

Залишити Свій Коментар