Протягом останніх декількох місяців я дивився на ринок нерухомості в Портленді. Минулого тижня я склав пропозицію. Я не закінчив отримувати місце, але я не сумно про це. Я вирішив відступити і припинити шукати деякий час, і подивитися, де живе мене.

Хоча я запропонував свою пропозицію, мені було цікаво дізнатись, що така іпотека обійдеться мені, усе.

Отже, як і всі речі, я пішов у Інтернет, запитав своє питання і отримав досить пристойну відповідь. Використовується калькулятор на Zillow, але існує ще мільйон іпотечних калькуляторів.

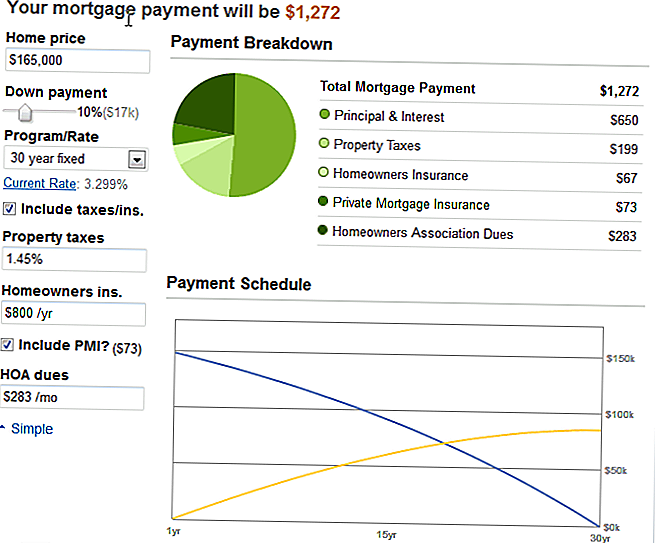

Кондо, про яке йде мова, було перераховано на суму 165 000 доларів, тому я ввівши всі мої змінні (знижка на 10%, податок на майно 1,45%, страхування домовласників за замовчуванням залишилося, оскільки я абсолютно не знаю, 283 доларів США та 73 долари PMI, оскільки я не буде скидати 20% вниз), і річ виплескує цей чудовий графік:

Мої загальні платежі складуть 1272 дол. США. Непогано. Трохи більше, ніж я зараз плачу, але в квартирі було три спальні та дві ванні кімнати! Отже, цілком допустимо. Особливо, якщо я чекаю, поки я повністю не матиму боргу, то буде два платежі, які я більше не роблю.

Однак, я помітив, що у верхньому лівому куті є спадне меню.

Це було встановлено на 30-річний фіксований, який робить кожен. Правильно?

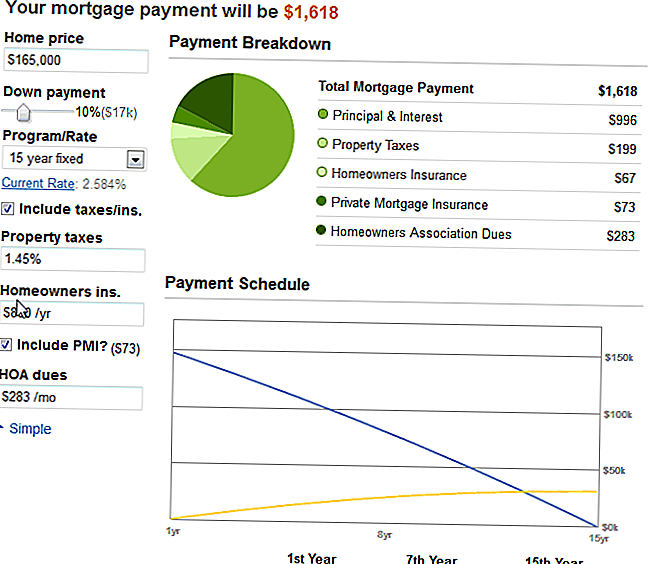

Цікаво, я змінив його на 15-річний фіксований, повністю очікував, що ця цифра подвоїться або майже вдвічі.

Але смішне сталося. Тепер не дрімаєш мене, але це було справді першим разу, коли я бачив магію складних інтересів на роботі.

Зменшивши час від 30 до 15 років, мій мінімальний розмір іпотечного внеску змінився на 346 доларів.

Я царапав голову, думаючи, ні, це не може бути справою.

Але це було.

І ось що я дізнався: причиною, з якої вони підштовхують вас до більш тривалого терміну, є те, що вони отримують більше грошей!

Процентна ставка зменшується на 3/4 відсотка, а додаткові 346 доларів на місяць на 15 років означають Я б не мав іпотечного кредиту через 15 років!

Тепер я не все, що зручно здійснювати такий високий платіж, коли зараз я знімаю і комунальні послуги сидять досить за 825 доларів на місяць. Але це змусило мене думати.

Думки про Кондос та складні інтереси

Один, я дуже радий, що я не отримав цю квартиру. Це було не досконало. Це було чудово, і чудово, і було б працювати, але це було трохи далеко, і я не зможу позбутися моєї машини і жити поруч, як я мріяв про те, як це робити. Це було все ще в межах міста, але не прогулянка до нічого веселого.

Два, я з радістю витратити цього року на звільнення від останніх бітів споживчого боргу (менше 5 доларів США загалом за студентським і автомобільним кредитами) і почати заощаджувати. Я підвищую свій потенціал заробітку (якщо це підвищення я попросив назавжди отримати на місці!), І я купую щось, коли зможу дозволити собі зробити 15-річну іпотеку.

Три, я зрозумів, що дійсно магія в складних інтересах. Це просто не на моїй стороні, насправді. Це на стороні кредиторів. Зазвичай.

Чи розумніше платити додаткові $ 3-400 на місяць за 30-річною нотою? Це набагато консервативніше. Моя мета полягає в тому, щоб кожен рік продовжувати заощаджувати половину мого доходу після податкових надходжень, і, можливо, лише ті 30-річні ставки вписуються в цю схему. Тоді я міг би викинути будь-який додатковий дохід (від сторонніх проектів та роботи на умовах неповного робочого дня) до додаткової плати щомісяця.

Що ти робиш? Ви платите заставу більше одного разу на місяць?

Популярні Пости

Розглядаючи тканину підгузників, щоб заощадити гроші? Ось де їх знайти для дешевих

Ці мами роблять 100 000 доларів на рік. Ось те, що ви можете дізнатися з них

101 простих способів отримати тонни безкоштовних товарів, від їжі до фільмів до подорожей

DIY Beauty Products: Як зробити свій власний морський сольовий спрей, лосьйон для тіла тощо

Чому ти можеш любити свято Лайавей - хоча особисті фінансисти ненавидять це

Залишити Свій Коментар