У верхній частині останнього житлового опитування від філії Федерального резервного банку є веселий заголовок: "Житло продовжує розглядатися як хороші інвестиції".

Це не так весело, як ви копаєте в даних за щорічним Оглядом очікувань житлового фонду Федерального резервного банку Нью-Йорка, випущеним минулого тижня.

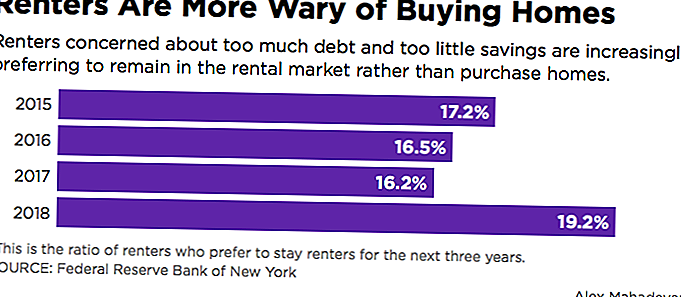

Відсоток американських орендарів, які не бажають платити за придбання житла, виросли з 16,1% до 19,2% від 2017 року до цього року. Це число є найвищим показником після опитування, розпочатого у 2014 році.

Значна частина змін настає з людей старшого віку.

Відношення людей, які хочуть придбати будинок 50 та більше років, скоротилося приблизно до 67% цього року з 74% у 2016 році. Це має сенс враховуючи те, що ви можете не захотіти взяти 30-річний іпотечний кредит, коли ви старше.

Але якщо ви подивитеся глибше у відповідь на запитання анкети штату Нью-Йорк, то ви побачите більшу проблему, яка нам дуже добре знайома в The Penny Hoarder: Багато людей не можуть дозволити собі навіть купувати житло.

Крук проблеми

Тож чому ж орендар не стрибає зі зниженими ставками по іпотечних кредитах, і з фінансово підкованих матерів не купує житло і починає будувати капітал?

Майже половина опитаних у щорічному дослідженні житла Нью-Йоркського ФРС зазначали занадто великий борг та брак заощаджень, тому що вони не будуть стрибати на ринок житла. Ця цифра зросла з 39,9% в опитуванні 2017 року.

І всі ми знаємо, що заробітна плата відстає від зростання зайнятості. Минулого року 40% опитаних заявили, що вони не заробляють достатньо коштів для домашньої полювання, а 47,1% - в 2018 році - вражаюче збільшення семи-процентного пункту.

Арендодавець також все більше стурбований своїм кредитом, оскільки кількість людей, які відповіли, що вони не мають достатньо кредитних коштів на придбання житла, підскочили до 38% з 20% у 2017 році. І частка орендарів, які думають про отримання іпотечного кредиту, буде дуже важко зросла на 12 пунктів за той же період часу.

І ось кікер: агенти говорять, що вони не дуже стурбовані падінням цін на житло або їх роботою. Іншими словами, борг вбиває американську мрію для багатьох орендарів, а не економіки.

Як вирішити проблему

На щастя, в The Penny Hoarder ми спеціалізуємося на всіх матеріалах, які, як видається, тримають орендарів назад у власності будинку.

По-перше, про ці заощадження. Жива заробітна плата для зарплати є стресовою, але з усього, від мікро інвестування до онлайн-банкінгу, існує кілька способів Збережіть 1000 доларів і перервайте цей цикл прямо зараз.

У вас є 13 хвилин? Звичайно, ти робиш. Це понеділок, а це означає, що ви повинні збитись і мріяти на наступні вихідні.

Ну, займіть 13 хвилин і Почніть планувати погасити борг, і ви можете бути на своєму шляху, щоб потрапити в житлову гру.

Зниження вашої заборгованості має змусити вас на шляху до поліпшення вашої кредитної оцінки, але існує ще одна таємна зброя, яку слід враховувати: Credit Sesame. Інтернет-сервіс, який розбиває ваш кредит, щоб запропонувати спеціальні поради щодо його вдосконалення, навіть допомогло цій пару Флористі відновитися після житлової кризи.

Що стосується проблем, що роблять достатньо грошей, то ми вже покрили вас. Створіть он-лайн огляди на бічних концертах, є багато способів зробити цей місяць 500 доларів. І завжди є можливості для нової роботи на сторінці Penny Hoarder Jobs на Facebook.

І як тільки ви виправите свої фінанси, переконайтеся, що ви дійсно можете дозволити собі придбати будинок. Тому що, як тільки ви робите, ви знаходитесь в ньому для довгих перевезень.

Алекс Махедаван - журналіст даних The Penny Hoarder. У минулому році він купив будинок і проводить більшість своїх вихідних, виконуючи роботу над двором. Так

Популярні Пости

8 способів ліквідації вашої заборгованості за кредитом для студентів

6 способів заощадити гроші на автострахуванні

Як ваші студентські позики можуть зашкодити вам отримання іпотечного кредиту?

Що трапляється для студентських кредитів у розлученні?

5 юридичних способів знизити суму Вашого студентського кредиту

Залишити Свій Коментар