"Те, що найбільше має значення, ніколи не повинно бути в усьому тому, що має значення найменше". - Йоганн Вольфганг фон Гете

Початківці інвестори часто припускають, що їм потрібно освоїти кожну хвилину аспекту інвестування, перш ніж заробляти стійкий прибуток: співвідношення P / E, податки на приріст капіталу, навантаження взаємних фондів, без навантаження, технічний аналіз, на та на, і на нескінченність. Це глибоко помилкова віра, і та, яка заморожує незліченну кількість інвесторів на своїх шляхах, замість того, щоб доставляти прибутки, які вони заслуговують.

Сьогодні я намагатимусь звільнити вас від цього недосконалого поняття, обговоривши те, що, на мою думку, є найважливішою частиною успішного інвестування: придушення правильного розподілу активів.

Дуже просто, "розподіл активів" означає загальну суміш акцій, облігацій та інших класів активів у вашому портфелі, а також, скільки вашої загальної суми капіталу інвестується в кожну з них. Наявність правильного балансу - правильний розподіл активів - це те, що диверсифікує вас на ринку, а не сильно інвестується в одну річ, яка може впасти і взяти з собою весь портфель.

Комісія з обміну цінними паперами (державне агентство, відповідальне за дотримання законів про фондові ринки) пропонує корисний приклад, щоб пояснити, чому це важливо:

Ви коли-небудь помітили, що вуличні продавці часто продають, здавалося б, не пов'язані продукти - такі як парасольки та сонцезахисні окуляри? Спочатку це може здатися дивним. Зрештою, коли б людина купував обидва пункти одночасно? Напевно ніколи - і це справа. Вуличні продавці знають, що коли йде дощ, простіше продавати парасольки, але важче продавати сонцезахисні окуляри. А коли сонячно, то навпаки - це правда. Продаючи обидва пункти - іншими словами, шляхом диверсифікації товарної лінії - продавець може зменшити ризик втрати грошей на будь-який день.

Давайте піймося в цю глибину.

Швидка навігація Дві основні драйвери розподілу активів Чому розподіл активів призводить до успіху в інвестиціях Налагодження взаємозв'язку та чому воно має значення Значення належного розподілу коштів Передбачені ресурси FrontThree Роз'яснення портфоліо та розподілу активів Перерозподіл ризиків навпроти повернення в реальних ресурсах для встановлення та перерозподілу розподілу активів TheДвома ключовими драйверами розподілу активів

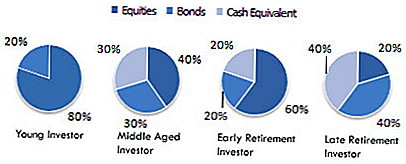

Для розподілу активів є два основних параметри: часовий горизонт та толерантність до ризику.

Часовий горизонт

При інвестуванні "часовий горизонт" означає, скільки місяців, років, або десятиліть ви повинні досягти своїх фінансових та інвестиційних цілей. Ваш часовий горизонт диктує, наскільки агресивним чи консервативним має бути ваш розподіл активів. Наприклад, інвестор з довгим горизонтом (скажімо, той, хто 25 років і просто відкриває брокерський рахунок вперше), може бути надзвичайно агресивним, володіючи значно більшими запасами, ніж облігації.

Проте, як ми тільки дізналися, таке розподіл активів буде надзвичайно неприйнятним для 60-річного чоловіка, який сподівається піти у відставку через п'ять років. Їх часовий горизонт потребує більш консервативного розподілу активів, "грати безпечно". І я дам вам приклади з кожного пізніше.

Толерантність до ризику

Іншим ключовим аспектом розподілу активів є ваша "толерантність до ризику". Це стосується власної особистої здатності терпіти ризик: можливість втратити частину або весь свій інвестиційний капітал в обмін на потенційну заробітку високої прибутковості. Це більш "м'яке" вимірювання, ніж тимчасовий горизонт, тому що він, за своїм характером, є особистим, а не формулистом. Просто тому, що абстрактна теорія портфеля говорить, що 25-річний чоловік повинен бути агресивним на ринку, це не означає, що ви почуватимете себе комфортно.

Ось чому важливо постійно питати, яка ваша кінцева мета, і зважитися на це з кожним рішенням. Чи є ваша кінцева мета, щоб заробити найбільший прибуток, який ви, можливо, можете зробити? Якщо так, то вам потрібно бути комфортним, приймаючи великий ризик як на ранніх, так і на протязі більшої частини вашого дорослого життя.

З іншого боку, якщо ви просто прагнете побити інфляцію та заробляти більше, ніж заощаджує рахунок, ви можете застосувати більш консервативний розподіл активів і бути відносно безтурботними стосовно великих збитків.

Як заявляє SEC, консервативні інвестори вважають за краще тримати "одну птицю в руці", тоді як агресивні інвестори швидше закидають кістки і потенційно можуть отримати "двох птахів у кущі".

Чому розподіл активів призводить до успіху в інвестуванні

При інвестуванні розподіл активів (або загальний склад вашого портфеля) є більш важливим, ніж будь-який індивідуальний запас у ньому. Це відбувається тому, що, хоча запаси стають гарячими та холодними, правильне розподіл активів забезпечує довготермінову керованість у правильному напрямку. Скажімо, наприклад, що запаси технології мають великий рік. Чи означає це, що відтепер треба поставити 50% свого портфоліо в технологію? НЕМАЄ!

Незліченні інвестори втратили гроші, вважаючи, що сьогоднішній гарячий сектор зможе віртуалізувати свої портфелі. Але це ніколи не буває. Незмінно наступного року (або навіть наступного місяця) переважають запаси здоров'я, або виробництво, або будь-яка кількість інших секторів. І навпаки, інвестори, які підтримують розподіл активів за віком, як правило, перемагають у довгостроковій перспективі, тому що погані індивідуальні запаси перевищують коректність загальної суміші. Іншими словами, система більше, ніж сума його частин.

Хочете докази? У дослідженні 1991 р. Гері П. Брінсон, Брайан Д. Сінгер та Джилберт Л. Беєбард визначили, що більше 90% довгострокової інвестиційної волатильності виходило з рішень про розподіл активів - НЕ терміни вибору ринку чи запасу.

Я хочу вивчити те, що може здатися дуже протилежним інтуїтивно зрозумілим поняттям: як один з факторів відповідає за таку велику частину вашої інвестиційної прибутковості? Зрештою, там існує безліч інвестиційних інструментів, нескінченні різні теорії про те, коли купувати чи продавати, мабуть нескінченні можливості зробити це чи що з вашим портфоліо.

Бізнес-школи навчають семестровних курсів з технічного аналізу, і деякі інвестори присвячують ціле своє життя розробці складних формул, які мають на меті заохотити ринок на високі прибутки. З огляду на все це, як можна просто володіти правильною сумішшю активів, практично запевнити вас у виході вперед у довгостроковій перспективі?

Існує проста причина для цього: незважаючи на те, як ми змушені думати, крихітні дії часто приводять до масових результатів. Як людина, у нас є укорінена тенденція мислити лінійно. Ми припускаємо, що те, що ми вкладимо, це те, що ми виходимо. Якщо ми працюємо протягом двох годин, ми припускаємо, що маємо виробляти дві години результатів. Але це часто не відбувається взагалі. Відносно невелика кількість зусиль, застосованих до потрібної області, може призвести до надзвичайно непропорційних результатів.

Приклади:

- Створення тренувального плану займає 1-2 тижні для дослідження, але може додати 30 фунтів м'якого м'яса всього за кілька місяців.

- Планування комплексного проекту займає 2-4 тижні, але може призвести до зменшення затримок на 50%.

- Переговори про одне підвищення складають 1-2 години, однак вони можуть додати 1 мільйон доларів США або більше в сукупний дохід за весь час життя.

Багато хто з нас прочитали б такий графік і зафіксували на час, але це цілком поруч. Ці дії не є вибухонепродуктивними через те, наскільки вони тривають, а тому, що це те, що призводить до непропорційних результатів.

Виділення активів дуже подібне. Виділяючи час, щоб визначити, скільки ваших грошей буде зосереджено на акціях, а скільки в облігаціях та на скільки у вас є, ви закладає основу для довгострокового успіху. Щомісяця, коли ви вкладаєте більше і більше грошей у свій брокерський рахунок, кожен долар слідує за логікою, зазначеною у вашому розподілі активів, керуючи кораблем Вашого портфеля до вашого кінцевого місця призначення багатства.

Інший спосіб думати про розподіл активів - порівняти його з будинком. Незалежно від того, наскільки ви любите французькі двері, або золоті крапки, або захоплюючі світлові люки, ці речі навіть не є настільки ж важливими, як і схеми будинку: інструкції, які допомогли архітекторові перетворити купу сировини у ваш будинок мрії.

Кореляція активів і чому це має значення

Розподіл активів відбувається тому, що він забезпечує диверсифікацію та гарантує наявність активів, які не пов'язані між собою.

Фондові технології підлягають однаковим ринковим тенденціям, покупці преференцій, регуляторного клімату тощо, як і інші технологічні запаси. Точно для виробництва, авто, або будь-якого іншого сектора. Неважливо, якщо у вас є деякі акції в Google, а деякі - в Microsoft, а деякі - у Facebook, що не є достатньо різноманітним. Портфель, що складається лише з цих запасів, перебуває під серйозною небезпекою в наступний раз, коли технологічна аварія (така, що відбулася наприкінці 1990-х і на початку 2000-х років) спричиняє свою потворну голову.

Що може призвести до технічної аварії? Все, що загрожує технологічним компаніям: жорсткі нові правила конфіденційності, вибухи передчасних IP-технологій, які одночасно падають, навіть несподіване падіння індустріального титану.

З іншого боку, автомобільні запаси, як правило, не піддаються впливу цих подій, оскільки авто - це окрема галузь з унікальними клієнтами, законами та тенденціями. Ви стаєте більш диверсифікованими, володіючи запасами в багатьох галузях.

Ви все більш диверсифіковані, володіючи акціями від компаній різного розміру: великі шапки, дрібні та середні шапки, міжнародні тощо.

Тим не менш, ви стаєте самим різноманітним у всьому, коли володієте абсолютно різними класами активів, оскільки вони ще менш корельовані один з одним. Під час аварії на фондовому ринку запаси падають у вартості ... але облігації збільшуються, тому що інвестори починають шукати безпечні прибутки знову. Протилежна ситуація спостерігається під час акцій на фондовому ринку: ціни на акції зростають, тоді як дохідність облігацій (як правило) згладжується.

Якщо б ми могли надійно прогнозувати, коли відбудуться бум і бюсти, ми можемо просто провести час, коли наші портфелі зможуть володіти лише правильними активами заздалегідь та отримувати прибуток від того, що має відбутися. Багато інвесторів помилково вважають, що зможуть це зробити.

Вони помиляються. Всі академічні дослідження показують, що ми маємо жалюгідне мале вміння прогнозувати загальний ринок послідовно, на рік, на основі будь-якої наближення до надійної точності.

Тому правильною стратегією є "страховий поліс" підходу до інвестування, володіючи декількома різними типами активів, які не всі дуже корельовані між собою. Таким чином, навіть коли деякі з ваших активів страждають, інші активи процвітають, допомагаючи "вирівняти" збитки, спричинені спадом, рецесією або просто рутинними коливаннями.

Важливість того, щоб воно вийшло вперед

Перш ніж входити в гайки та болти розподілу активів, мені потрібно повною мірою зрозуміти, чому важливо це зробити зараз, перш ніж інвестувати будь-які гроші.

Щоб продовжити домашню аналогію з частини першої: будинки-будівельники майже завжди наважуються на те, щоб отримати креслення прямо перед покупкою одного цвяла або відро з фарбою.Чому? Оскільки вони дізналися, що заслужене слово "одна унція профілактики коштує фунт ліків" від важкого досвіду. Коли ви поспішаєте розпочати великий проект без належних запобіжних заходів, воно стає надзвичайно грязним, трудомістким (і в деяких випадках) неможливим, щоб перекрутити помилки, які накопичуються.

Подумайте ще раз на катастрофіку на фондовому ринку у 2008 році, що супроводжувала бюст нерухомості. Скільки історій стосовно людей похилого віку, які втратили свої пенсійні заощадження в одному спаді? ЗМІ використовували ці розповіді, щоб створити сумніви щодо довгострокової життєздатності інвестування, по суті кажучи: "Дивіться?" це відбувається, коли ви розміщуєте свої гроші на фондовому ринку! "Але майже в кожному випадку інвестори не змогли розподілити актив, а не ринок в цілому.

Ці старі інвестори мали агресивне розподіл активів, коли вони були молодими, що, як я вже говорив раніше, зазвичай означає, що багато їх грошей вкладено в акції. Це чудово, і насправді, дуже рекомендується для молодих інвесторів, тому що вони встигають брати більші ризики і все-таки випереджають. Але, оскільки ці інвестори ставали дорослішими, їм потрібно було перевести більшу частину своїх грошей на більш безпечні інвестиції, щоб гарантувати, що вони будуть там, коли вони цього потребують.

Якби вони це зробили, аварія 2008 року лише трохи шкодить їм. Замість цього він повністю знищив життя пенсійних заощаджень.

Тим не менше, вважаю, що розподіл активів не є надзвичайно важливим та непропорційно важливим?

Роз'яснення трьох активів

Заклавши цей фундамент, давайте подивимось на деякі приклади розподілу активів і те, що вони означають.

Ось деякі загальні приклади розподілу активів:

У межах цих широких класів активів ви можете додатково вказати фактичні типи компаній чи коштів, які ви хочете інвестувати:

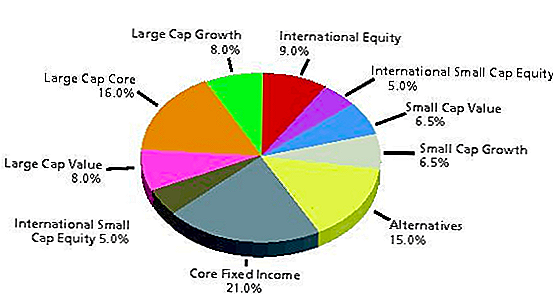

Залежно від вашої витонченості та готовності пірнути в глибину інвестування, ви можете мати ще більше різноманітне розподіл, наприклад, це (з Вікіпедії):

Знову ж таки: це може здатися розкішшю, що можна легко відкласти ", поки у вас є час" або "відчувати справу з цим". Але пам'ятайте, наскільки велика помилка це може перетворитися на це. З усіх інвесторів, які втратили свої чисті вартості у 2008 році, як ви думаєте, хтось із них планував це? Хто-небудь думав про ризики, зважує плюси і мінуси, а просто кажуть: "це неважливо?"

Звичайно, ні. Вони всі сказали собі, що вони згодом вирішили це, але коли "пізніше" прийшло, було вже пізно. Ви не можете дозволити собі не отримати це право!

Також, якщо це вам зараз не зрозуміло, будь ласка, усвідомлюйте, що ви не просто вибираєте один розподіл активів і їдете назавжди. Скоріше за все, ви повинні визначити правильний розподіл активів для вашої поточної ситуації, а потім постійно перекалібрувати його протягом багатьох років, щоб відображати ваші мінливі потреби та обставини.

Іншими словами: якщо ви все ще інвестуєте той же відсоток ваших грошей у акції, облігації тощо, за п'ять років до виходу на пенсію, як вам було 30 років тому, у вас є серйозна небезпека втратити все. Ось чому критично важливо поступово переорієнтуватися в більш безпечну інвестиційну суміш, коли ви рухаєтесь через середній вік та до пенсійного віку.

Як жорстке правило, ви повинні мати менше запасів, коли ви старієте. У той час, коли ви готові піти у відставку, переважна більшість ваших грошей повинна бути в облігаціях або інших безпечних інвестиційних коштах. Існує природне спокуса не робити цього, оскільки (як ми вже згадували раніше в книзі) облігації пропонують нижчі прибутки. І все-таки це є ключовою причиною: облігації безпечніше! Коли гроші менш імовірно втратять, то нижча прибутковість - це компроміс. Замість того, щоб ображати це чи намагатися спокусити долю, отримуючи вищу віддачу, просто прийміть, що це твір, який ви хочете зробити на цьому етапі вашого життя.

Невиконання цього вимагає знищення всього, що ти витратив десятиліття, і так важко будувати.

Портфоліо та перерозподіл активів

Поступова реорганізація розподілу активів під час віку називається "перебалансуванням". На жаль, незважаючи на колосальну важливість, перебалансування не відбувається сама по собі.

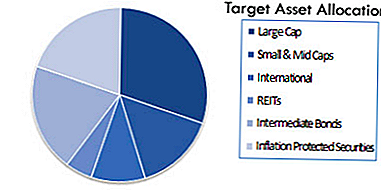

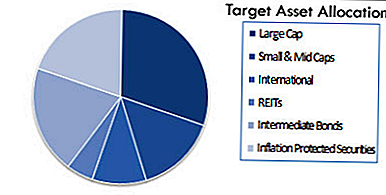

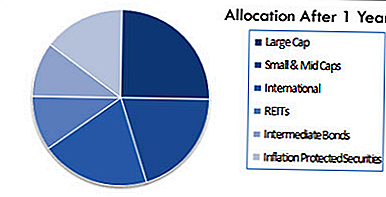

Наприклад, нагадаю, що це може бути розподіл цільових активів на початку:

В ідеалі (якщо ви визначите, що це правильно), ви повинні зберігати це розподіл протягом принаймні наступних кількох років. Однак, оскільки ринок постійно коливається, розподіл активів може закінчитися, виглядаючи так, лише через 12 місяців:

Проблема - це не що інше ви особисто зробив. Ви налаштували своє розподіл активів, щоб відповідати вашим цілям, часовій перспективі та толерантності до ризику точно так само, як і ви мали намір. Це просто траплялося природно, в результаті компаній, які ви вклали, щоб піднятися чи знизитись у вартості.

Ось чому вам потрібно перебалансувати або привести свій портфель повернутися до відповідності із вибраним розподілом активів. Це не є особливо цікавим завданням, і ваш портфель не буде кричати вам, щоб бути перебалансованим. Таким чином, про це дуже легко забути, саме це й робить більшість інвесторів.

Це, мабуть, найнебезпечніша помилка, яку навчають інвестори. Портфель, який ніколи не балансується, - це як океанська баржа, яка зникає з курсу. Якщо капітан не випрямить корабель, це може закінчитися на Кубі, а не на Багамах. Крім того, ваш портфель може бути експоненціально більш ризикованим, ніж вам зручно, оскільки ви нехтуєте балансом.

Перебалансування може бути здійснене вручну або напів-автоматично за допомогою так званих ресурсів життєвого циклу.Фонд життєвого циклу повторно калібрує вашу частку впродовж певного часу, щоб залишатись у відповідності з бажаним розподілом активів. Просто знайте, чи використовуєте ви фонд життєвого циклу чи йдете це само по собі, балансування абсолютно необхідне для того, щоб ваш інвестиційний портфель інвестував у правильні речі, і якщо це не вдасться, то це ставить вас у величезну небезпеку, тим довше вона не піддається вирішенню.

Це також може бути зроблено автоматично для вас за допомогою робота-консультанта. Ми розглянемо всі три варіанти за хвилину.

Ризик проти повернення в реальному житті

Я хочу підкреслити, що, хоча існують формули та системи для отримання розподілу активів (і я настійно рекомендую дотримуватися їх, коли це можливо), для цього є емоційний компонент. І це може бути надзвичайно складним, якщо тримати свої емоції під контролем, коли стикаються з даними, які провокують сильні реакції, страхи або імпульси.

Тим не менш, успішне інвестування полягає у навчанні робити саме це. Для кожної точки даних, яка викликає занепокоєння, є інші, які (навіть якщо вони не повністю позбавляють вас турбот) повинні змусити вас розглянути іншу перспективу.

Як пояснює Вікіпедія:

"У плануванні розподілу активів рішення про обсяг акцій проти облігацій у своєму портфелі є дуже важливим рішенням. Просто купівля акцій без урахування можливого ведмежа ринку може призвести до панічного продажу пізніше. Вашу справжню толерантність до ризику може бути важко оцінити, поки не зазнає справжнього ведмежий ринок з грошима, вкладеного на ринок. Знаходження належного балансу є ключовим. "

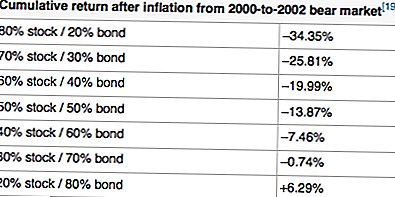

Наприклад, ось приклад відтоків після інфляції з використанням різних розподілів активів з 2000-2002 рр., Рішуче "ведмежий ринок":

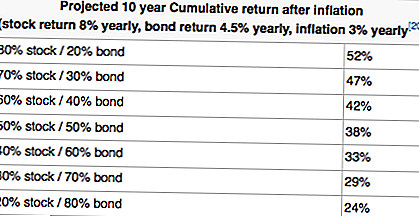

Зверніть увагу, що наведена вище таблиця означає, що дуже консервативний портфель завжди бажаний. Подивіться на ці позитивні прибутки! Але коли ми приймаємо довгостроковий погляд (як правило, слід робити молоді інвестори), подивіться, як ці прибутки починають йти у зворотному напрямку:

Тепер ви розумієте, чому часові горизонти та ризикована толерантність настільки критичні для вашої загальної інвестиційної стратегії?

Якщо ви просто занурюєтесь і починаєте купувати запаси, не замислюючись про велику картину, ви можете скласти курс на великі розчарування. Подумайте про те, скільки інвесторів скинули тонни запасів на початку 2000-х років (а не лише технічні запаси, які були проблемою, але ВСЕ запаси) через щось більше, ніж страх та надмірну реакцію? Якщо б вони повісили на якийсь із них, то вони були б набагато багатшими у 2004 та 2005 роках, ніж вони насправді були.

З іншого боку, деякі люди просто не емоційно здатні переносити величезні збитки за допомогою 2-3-річного ведмежа ринку, щоб усвідомити прибутки, що настануть після. Якщо це ти, краще дізнатись про це раніше, ніж пізніше. Тримайте ці питання на увазі, коли ви будуєте свій інвестиційний портфель.

Крім того, якщо ви ще не визначили правильний розподіл активів, зупиніть все і виконайте це зараз. Витрата часу на мінімум (наприклад, переваги цього запасу проти того, що акції або збори взаємних фондів) безглуздо відволікає, доки ви не почнете перш за все це основне питання.

Інструменти для налаштування та відновлення розподілу активів

Як я вже згадував раніше, існує три підходи до встановлення розподілу активів та його перебалансування:

- Підійдіть до себе

- Напів-автоматизований підхід із цільовими фондами

- Повністю автоматизований підхід з робото-консультантами

DIY підхід

Я особисто практикую DIY підхід, але це не для всіх. Сам це означає, що ви обираєте власний розподіл активів, виходячи з вашої толерантності до ризику та часового горизонту. Потім це означає, що ви вибираєте кошти, які йдуть із розподілом активів, і що ви самі балансувати його щонайменше щороку.

Щоб вибрати розподіл активів, ви можете скористатись попередньо існуючим (наприклад, Lazy портфелями Boglehead), або ви можете налаштувати його відповідно до ваших потреб.

Вибравши розподіл активів, вам потрібно буде досліджувати ETF та взаємні фонди, що відповідають цільовим типам розподілу.

Потім це стає питанням відстеження вашого портфеля та асигнувань. Я особисто використовую Personal Capital, який має чудовий інструмент відстеження розподілу активів (і безкоштовний). Особистий капітал також чудово відстежує ваш інвестиційний портфель взагалі. Спробуйте безкоштовно тут.

Для перебалансування мого портфоліо я використовую таблицю документів Google, щоб дізнатись, які області є надмірно ваговими, і які піддаються вазі, а потім продавати і купувати суми долара належним чином. Я роблю це два рази на рік - навесні та восени.

Напів-автоматизований підхід

Якщо ви впевнені, що будете інвестувати в ETF, але не хочете, щоб виникли проблеми з перебалансуванням кожного року, ви можете вибрати напів-автоматичний підхід. Це здійснюється шляхом інвестування в цільову дату або термін дії інвестиційних фондів та ETF залежно від вашого віку.

Що робити ці кошти, це автоматично перебалансувати між собою, щоб створити розподіл на основі того, коли ви плануєте піти у відставку.

Наприклад, ви можете інвестувати в Фонд виборчих цільових пенсій 2050 року (VFIFX). Цей фонд призначений для людей, які в даний час 29-33 років, які планують вийти на пенсію у 2050 році. В даний час портфель складається з майже 90% акцій та 10% облігацій. Однак, коли ви наблизитеся до 2050 року, фонд автоматично змінить це, щоб краще відображати толерантність до ризику та часовий горизонт.

Щоб висвітлити це, ми можемо подивитися на фонд Vanguard 2025 (VTTVX). Цей фонд призначений для людей 54-58 років, які планують вийти на пенсію у 2025 році. На даний час цей фонд виділяє приблизно 65% акцій та 35% облігацій. Набагато консервативніший у порівнянні з фондом Vanguard 2050.

Ви можете дізнатись більше про ці фонди Vanguard тут.

Повністю автоматизований підхід

Якщо ви знаєте, що ви повинні робити це, але просто хочете внести гроші в рахунок і «встановити його і забути», не хвилюйтеся - для вас є ще один варіант. Ви можете налаштувати повністю автоматизоване розподіл активів за допомогою robo-консультанта, який буде займатися всім цим матеріалом для вас.

Роботи-консультанти є досить простими інструментами: вони використовують автоматизацію для налаштування вашого портфеля на основі толерантності до ризику та цілей. Потім система автоматично оновлює ваші облікові записи автоматично - вам не потрібно нічого робити.

Все, що вам потрібно, - це депозитні гроші на ваш рахунок, і робото-консультант бере його звідти.

Якщо ви хочете перейти до маршруту Robo-Advisor, радимо скористатись одним із двох нижче. Для довідки, WealthFront безкоштовно для перших $ 10,000, якщо ви хочете дати їм спробувати. Перегляньте два варіанти нижче:

- W ealthFront: WealthFront - чудовий робот-консультант для тих, хто має гроші для інвестування, але не хочуть мати справу з нею. Сервіс Wealthfront дійсно з'являється на підставі платності, і послуга безкоштовна для рахунків під ціною $ 10k. Натисніть тут, щоб перевірити WealthFront.

- Підвищення: Благодійність - це чудовий робот-консультант для молодих інвесторів. Вони роблять інвестування легким для початківців, зосереджуючи увагу на простому розподілі активів, функції налаштування цілей та недорогий управлінні портфелем. Натисніть тут, щоб перевірити Betterment.

Заключні думки

Сподіваємось, ви зможете побачити важливість розподілу активів для створення багатства з плином часу. Я вважаю, що це єдиний найбільший фактор успіху, коли мова йде про інвестування - не тому, що це допоможе вам заробити неприємні прибутки, а тому, що він захистить вас від втрати всіх ваших грошей.

Пам'ятайте, якщо ви втратите 50%, ви повинні заробити на 100% назад, щоб розбитись. The

Які ваші думки щодо важливості розподілу активів та перебалансування?

Популярні Пости

Amazon подарує вам подарункову картку в розмірі 5 дол., Щоб завантажити їх додаток

Ця мама вийшла з геніального способу управління векселями, хоча її дочка була в лікарні

Як зробити $ 250,000 / рік, сфотографувавши свою їжу

Хочете заробити більше грошей? Використовуйте потужність вашої мережі

Ніколи не плати за багаж знову: чому подорожі бюджету люблять Південно-західні авіалінії

Залишити Свій Коментар