Два тижні тому я спілкувався з читачем, який вивчав кошти індексу низької вартості. Я був так схвильований, тому що хотів дізнатися про співвідношення витрат, комісійні, комісійні тощо. Хоча я постійно говорю про фінанси, все ще рідко буває хтось, хто цікавиться протягом тривалого періоду часу.

Після того, як я трохи поговорив, я вирішив запитати його, що викликало його настільки цікавим у цій темі. Йому здавалося, що він робить добре. Він безумовно мав деякі інвестиційні кошти, був на шляху до виходу на пенсію, і все здавалося хорошим.

Він мені сказав - "Я відчуваю, що мій радник не керує мене правильним шляхом на основі того, що я читав в Інтернеті на таких сайтах, як ваш."Я попросив його трохи розробити для мене.

Він сказав - "Мій рад послідовно розповідає про те, як він є найкращим виконавцем у Північній Кароліні. Однак скрізь, я читаю в Інтернеті, каже, що інвестувати дешеві кошти Авангард. Коли я згадую про це, він змінює тему або переадресує інші теми. Це змушує мене відчувати себе ...'

Окрім того факту, що ви не повинні відчувати цей шлях фінансовому раднику, я твердо вірю, що ваш фінансовий консультант повинен бути дуже прозорим, враховуючи витрати на вас. Коли цей читач поділився своїм портфоліо зі мною, мені було так сумно ...

Інвестиційні комісії пояснюються

Як цей читач потрапляв у вартість

Цей читач мав свій обліковий запис та фінансовий консультант в одній з найбільших двох фінансових фірм країни в країні. За цією привілею читач сплачував плату в розмірі 40 доларів США на рік за перший рахунок, 20 доларів США на другий рахунок і 48 доларів на рік на його пенсійний рахунок.

На поверхні, оплата фінансового консультанта лише 108 доларів на рік - це гарна угода. Мій читач був роздратований цими гонорарами, особливо тому, що його фінансовий радник "звинуватив їх у DOL Fiduciary Rule та Великому уряду", але, розуміючи, що вони були досить низькими, він відчував себе краще. Але плата там дійсно не зупиняється.

Там, де він дійсно отримував звинувачення в зборах, був у його портфоліо. Цей радник поставив його в наступні фонди:

Назва фонду | Символ | Коефіцієнт витрат | Передній кінець навантаження | Дилерська комісія |

|---|---|---|---|---|

Фонд збалансованих фондів Хартфорда - клас А | ITTAX | 1.14% | 5.75% | 4.75% |

Фонд дивідендів та зростання Гартфорда - клас А | IHGIX | 1.03% | 5.75% | 4.75% |

Хартфордський центр MidCap - клас А | HFMCX | 1.16% | 5.75% | 4.75% |

Хартфордський фонд прибутковості капіталу - клас А | HQIAX | 1.02% | 5.75% | 4.75% |

Фонд цінних паперів у Хартфорді - клас F | HMVFX | 0.83% | 0% | 0% |

Міжнародний фонд можливостей Хартфорда - I клас | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - клас А | AGTHX | 0.64% | 4.50% | 3.50% |

Американські фонди AMCAP Fund - клас F3 | FMACX | 0.37% | 0% | 0% |

Американський фонд фондів зростання - клас 529А | CGFAX | 0.72% | 5.75% | 4.75% |

Тут важливо відзначити, що це такі дійсно дорогі фонди мати. Багато хто з цих фондів не тільки продає фронт-продаж, але й дуже високі коефіцієнти витрат, а також багато звинувачень у 12B-1.

Крім того, це дивно, вибір активів. Ми не надходили занадто багато деталей про типи облікових записів, однак він поділився тим, що його радник керував звичайним обліковим записом, обліковим записом про вибуття та 529 планом заощаджень коледжу. Отже, я думаю, що на пенсійному рахунку він хоче з деякими фондами без навантаження, оскільки він не може виправдати великі продажі як фідуціарію.

Ось страшна частина. Подивіться, скільки він сплачував в цьому гонорарі (в доларах) цього "фінансового консультанта":

Символ | Сума долара | Зарплата | Комісійні збори | Річні витрати |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Всього | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Ой .... ти бачиш, скільки цей хлопець платить за свій портфель у розмірі 199 000 доларів - ПОВИННО ТАКОЖ!

І цей фінансовий радник - він складає $ 7,427.50 в комісіях на вершині його 108 доларів на рік за консультативний внесок. Коли ви додасте в співвідношенні витрат цей портфель коштує інвестору 11004,71 долара в 1-му році. І потенційно коштує інвестор $ 1,879.21 або більше за рік після!

Я також повинен згадати, що цілком імовірно, що ця особа "балансує" свої портфоліо клієнтів, принаймні один раз на рік - це означає, що більше комісій в кишені. Все за рахунок клієнта.

Я не думаю, що він зрозумів, що його інвестиції в розмірі 40 000 доларів почалися з 37 700 доларів США через це збитки від продажів, тому він вже інвестував у невигідне становище. Тоді ви додасте величезні щорічні збори на свій рахунок!

Я особисто думаю, що це дуже неправильно. І проблема, що з'єднується, полягає в тому, що цей радник не був прозорим з його клієнтом. Якщо радник є прозорим, а хтось хоче платити - це одне. Але коли клієнт залишає в темряві справжні витрати на свої інвестиції - на мій погляд, це має бути кримінальним.

Який Портфоліо низької вартості виглядає як LIke

Дивлячись на портфоліо цього хлопця, я навіть не знаю, чи це справді має сенс.

Але, за аргументом, скажімо так. Чи могли б ми побудувати портфель набагато менших витрат? 100% так.

Ось що виглядає аналогічний дешевий портфель. Зверніть увагу, що я об'єднав пару коштів у той же фонд для збільшення великих капіталів. Інвестиції, які він займав, не мали сенсу - але це могло б зробити вибір на випадок виходу на пенсію.

Також ми обрали портфоліо Vanguard 529, щоб імітувати існуючий план 529. Варіанти планування можуть бути різними, і це може мати сенс відкрити штатний план.

Фонд збалансованих фондів Хартфорда - клас А (ITTAX)

Фонд дивідендів та зростання Гартфорда - клас А (IHGIX)

Хартфордський центр MidCap - клас A (HFMCX)

Фонд доходів фонду в Хартфорді - клас A (HQIAX)

Фонд цінних паперів Хартфорд MidCap - клас F (HMVFX)

Міжнародний фонд можливостей Хартфорда - I клас (IHOIX)

American Funds Growth Fund America - Class A (AGTHX)

Американські фонди AMCAP Fund - клас F3 (FMACX)

Американський Фонд Росту Фондів - Клас 529А (CGFAX)

Фонд індексу авангардного балансу - акції адміралів (VBIAX)

Авангардний дивідендний фонд - акції адміралів (VDADX)

Фонд Vanguard MidCap - акції адміралів (VIMAX)

Фонд прибутку фонду Vanguard - акції адміралів (VEIRX)

Vanguard MidCap Value Index - акції адміралів (VMVAX)

Vanguard Total International Index - акції адміралів (VTIAX)

Фонд індекса зростання Авангарду - акції адміралів (VIGAX)

Фонд індекса зростання Авангарду - акції адміралів (VIGAX)

Портфель індексу зростання Vanguard 529 (фонд 4517)

Символ | Коефіцієнт витрат | Сума долара | Зарплата | Комісійні збори | Річні витрати |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

ВТІАХ | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Фонд 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Всього | | $199,000 | $0 | $0 | $176.60 |

Просто інвестуючи в недорогий портфель, ми змогли зменшити загальні витрати з $ 11 004,71 до всього $ 176,60. Це на 99% зниження витрат.

Скажімо, ви навіть хочете платити лише фінансовий консультант, який допоможе вам встановити це. Ну, це, швидше за все, буде одноразовою вартістю близько 1000 доларів. Навіть якщо ви додаєте, що в першому році ви сплачуєте лише 1 176,60 дол., Що на 90% менше, ніж у цього фінансового радника.

Не тільки це, але річні збори значно нижчі. Оригінальний портфель коштував інвестору 1 879,21 дол. США на рік! Цей новий портфель з низькооплаченими інвестиційними фондами коштує інвестору всього 176,60 доларів на рік! А. 91% скорочення річних витрат!

Які типи комісій (і слів) слід шукати

У сучасному світі ви можете інвестувати безкоштовно. Існує кілька сервісів, і багато великих компаній, які мають комісійні ETF, без облікових мінімальних IRA та вільної торгівлі акціями.

І ціна на фінансову консультацію також значно впала. Якщо ви хочете, щоб робот-консультант інвестував вам автоматично, Betterment стягує лише 0,25% річну плату.

Справа в тому, що ви повинні бути зосереджені на уникненні плати - гонорари є найбільшою вартістю для інвесторів в довгостроковій перспективі. Тому їх мінімізація має бути вашим пріоритетом. Але що вам потрібно стежити за?

Завантаження навантаження / завантажені кошти - Найбільший внесок, який вразив нашого читача, - це завантаження. Майже всі кошти, які його розмістив його фінансовий консультант, були "завантажені" - це означало, що вони стягнули плату за інвестування. У цьому випадку він майже завжди був на 5,75% вперед. І фінансовий консультант отримав комісію з цього навантаження 4,75%.

Ви розумієте, чому фінансові консультанти можуть бути стимульованими, щоб керувати клієнтами для завантаження взаємних фондів? Саме тут великі гроші для цього радника. Річний платіж був нічим (всього 108 доларів на рік). Але цей радник зробив майже 7500 доларів у комісіях цього інвестора.

Ще гірше, ми змогли знайти менш дорогі кошти для всіх інвестицій, які цей фінансовий консультант розмістив на своєму клієнті. Моя думка, що це не в фідуціарних інтересах клієнта. Мені дуже цікаво, як фінансовий радник виправдав би це в суді, якщо йому було пред'явлено позов?

Суть у тому, щоб уникнути взаємних фондів, які мають навантаження на продаж. Ви можете зробити краще.

Коефіцієнт витрат - Наступна більша плата, яку слід пам'ятати надзвичайно, - це співвідношення витрат. Це відсоток ваших інвестицій, які ви будете сплачувати щороку до спільного фонду / компанії ETF. Це річна плата - так це з'єднує ваші інвестиції.

Багато основних ETF та взаємних фондів мають співвідношення витрат менше 0,25%. Найкращі коефіцієнти витрат знижуються на 0,03% до 0,06%. Якщо ви помітите в нашій історії читача, він не тільки продавав завантажені взаємні фонди, але кожен з цих фондів мав співвідношення витрат понад 1%. Це неймовірно високе (і, на мій погляд, має бути поза законом).

Як правило, коефіцієнт витрат буде нижчим за фонди фондового індексу, а вище - з облігаціями та міжнародними фондами. Ці тарифи просто вище для цих видів інвестицій. Нижче тут - шукати найнижчий коефіцієнт витрат.

Комісії - Комісії - це те, що ви платите своєму брокеру для інвестування. Наприклад, Fidelity має комісійні в розмірі 4,95 долара, але вони також мають безліч комісійних ETF.

Ви повинні уникати комісій, де це можливо. Але не уникайте комісійних за рахунок більш високих коефіцієнтів витрат.

Наприклад, якщо у вас є фонд комісійного вкладу з коефіцієнтом витрат 0,10%, і ETF, що ви будете платити 4,95 долара США за, але має лише 0,06% коефіцієнта витрат - йдіть із меншим коефіцієнтом витрат. Оскільки це відсоток ваших інвестицій, це більше грошей, ніж будь-яка комісія!

У цьому прикладі, якщо ми інвестували 20 000 доларів США, коефіцієнт витрат на 0,10% становить 20 доларів США. На 0,06%, це 12 доларів на рік - економія 8 доларів на рік - вже подолання комісійних витрат всього 4,95 долара.

"Провідний фінансовий радник" - Якщо ви коли-небудь чуєте фінансового радника, який пишається тим, що він є головним фінансовим радником у своїй фірмі чи області, шукайте роз'яснень. Бачите, багато фірм внутрішньо призначають своїх радників, скільки грошей вони приносять до фірми або скільки комісійних вони заробляють.

Як інвестор, це може бути протилежною метрикою, яку ви хочете від свого фінансового консультанта. Ви не хочете працювати з консультантом, заробляючи більшість комісій - адже вони сплачують вам ці комісії!

Тепер деякі рейтинги можуть бути корисними, але просто виконайте належну перевірку, перш ніж працювати з ким-небудь.

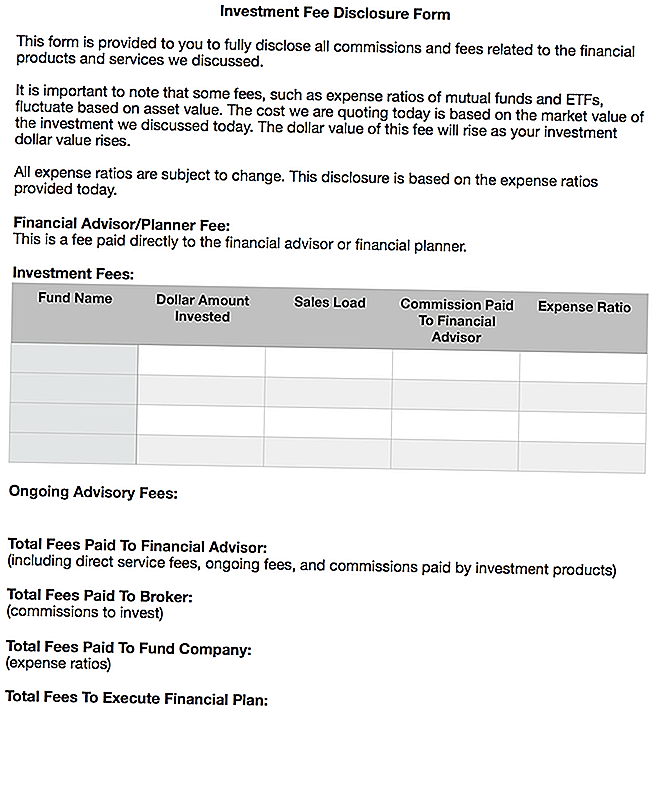

Моя мрія про те, як чесні фінансові консультанти розкриватимуть свої винагороди

Сумна частина цього полягає в тому, що потрібно багато часу та зусиль для з'ясування того, що ви насправді платите своєму фінансовому консультанту. Я витратив близько години, вивчаючи комісії, коефіцієнти витрат та комісійні, які фінансовий консультант отримав за цю статтю. І більшість людей не витрачатимуть свій час на це.

Я дійсно з більшістю радників були передніми, чесними та прозорими щодо їхніх внесків. Саме тому мені дуже подобаються платні фінансові планувальники. Ви сплачуєте фіксований внесок і отримуєте фінансовий план, який ви можете виконати.

Однак я навіть не знаю, чи це достатньо далеко, щоб люди знали про свої інвестиційні збори. Я думаю, що нам довелося довго розкривати плату за іпотечні кредити, автокредити, кредитні картки тощо, але інвестиції все ще залишаються дуже темними.

Я хотів би, щоб чесні фінансові радники об'єднали розкриття інформації про користування одним пейджерським обліковим записом та мали б передати це з клієнтами. Потім клієнт повинен буде підписатись на нього.

Я це передбачаю так:

Я завантажив документ Word цієї форми, якщо хтось хоче використати та / або змінити його. Ви можете завантажити копію тут: Форма розкриття інвестиційних внесків

Я думаю, що цей вид формування призведе до високої прозорості до витрат, пов'язаних з інвестуванням, фінансових консультацій, справжніх довірчих інтересів тощо.

Заключні думки

Я дійсно ненавиджу це, коли бачу читачів у поганій ситуації. Я не думаю, що це правильно, як цей фінансовий консультант читача налаштував свої інвестиції. Однак це, на жаль, є загальноприйнятою практикою, і я чув про неї досить багато.

Це одна з причин того, чому я вирішив не піти на фінансові послуги після інтернування в брокерському відділенні, який займався подібними справами. Це просто стало брудним.

У сучасному світі ви можете встановити дешевий портфель і заощадити тисячі доларів. Якщо ви хочете або вам потрібна порада, сплачуйте за це, але просто переконайтеся, що ви повністю розумієте, що ви платите, і всі пов'язані витрати.

Якщо вам не влаштовує навіть керувати своїм портфелем після отримання фінансового плану, то, подивившись сервіс роботи-консультанта, як Betterment, це відмінний спосіб піти. За невелику плату (0,25% активів) вони дбають про все, з чого починають закінчуватися. Все, що вам потрібно зробити - перевести гроші на рахунок - так просто.

Суть полягає в тому, що вам не потрібно стікати, щоб отримати надійну фінансову пораду. І ви завжди повинні знати, що платите.

Які ваші думки з цього приводу? Чи були ви скористалися (або побачили це)? Як ви думаєте, фідуціарні правила повинні бути більш суворими при розкритті інвестиційних витрат і комісійних?

Популярні Пости

Як продавати б / у фаршировані тварини за додаткову готівку

5 Незвичайні способи заробити на задньому дворі

23 Експертні способи заощадити на вашому газовому рахунку

Це може бути найнеймовірніший бюджетний порад, який ви коли-небудь чули ...

Як юридично та етично продати ваше тіло за додаткову готівку

Залишити Свій Коментар