Центральні банки взяли на себе нові орієнтири для корпоративних інвесторів, зважаючи на недавні кроки Китаю щодо посилення грошово-кредитної політики. Протягом останніх двох тижнів занепокоєння щодо посилення політики у Китаї призвели до того, що американські казначейства перевершили нові корпоративні облігації, чутливі до кредитування. Цього тижня всі очі переходять у Федеральний резерв Федерального комітету з питань відкритого ринку (FOMC). Незважаючи на те, що зміни у процентних ставках не очікуються, інвестори уважно вивчать заяву FOMC щодо будь-якого руху до стратегії виходу та скасування монетарних стимулів. Якщо ФРС зробить крок на шляху усунення стимулу, інвестори можуть розглядати економіку як таку, що ризикує можливим "подвійним падінням" рецесії і, таким чином, поставити під сумнів майбутню кредитоспроможність корпоративних облігацій.

Погляд на попередні епізоди жорсткої монетарної політики ФРС показує, що корпоративні облігації, як інвестиційні, так і високі доходи, продовжують перевершувати казначейські зобов'язання після початку зростання процентних ставок у 1994 та 2004 роках. Візуально найпростіший спосіб побачити Невиконання корпоративних облігацій полягає в тому, щоб переглянути зміну у відсотках дохідності або спреди, до казначейства. Більш вузький розподіл прибутків відображає посилення переваги інвесторів для корпоративних облігацій, тоді як ширший спред відсотків відображає слабший попит на корпоративні облігації та попит на касу.

У 1994 році високі доходи облігацій зменшилися за рахунок першого збільшення ставки ФРС до вирівнювання, а потім збільшення, перш ніж закінчитися трохи вужчим через цілий рік після першого підвищення курсу ФРС. Подальше поліпшення стає ще більш вираженим серед корпоративних облігацій інвестиційного класу, де спред по співах постійно скорочується після першого підвищення курсу. [Діаграма 1]. Низькі спреди дохідності, переведені на рівень випуску, з корпоративними облігаціями інвестування та високими дохідними облігаціями, які перевищують казначейські зобов'язання на 0,4% та 1,2%, відповідно, за даними Індексу Barclays, протягом наступних 12 місяців після першого ФРС підвищення курсу Незважаючи на те, що реакція ринку на колінні ринки на підвищення курсу ФРС часто є негативною, вона, як правило, відображає переконання ФРС, що економіка є достатньо сильною, щоб витримувати вищі процентні ставки. Проте сильна економіка також відображається в емітентах корпоративних облігацій, що підвищує прибутковість та збільшує грошові потоки для обслуговування боргів, як позитивних для власників облігацій. Показники корпоративної та високої дохідності облігацій є ще більш вражаючими, враховуючи кампанію агресивної посилення курсу ФРС, яка спрямовувала цільові фонди ФРС до повного 3,0% до 6,0%

з січня 1994 року по січень 1995 року.

Облігації корпорацій та високоприбуткові облігації розповсюджують контракт

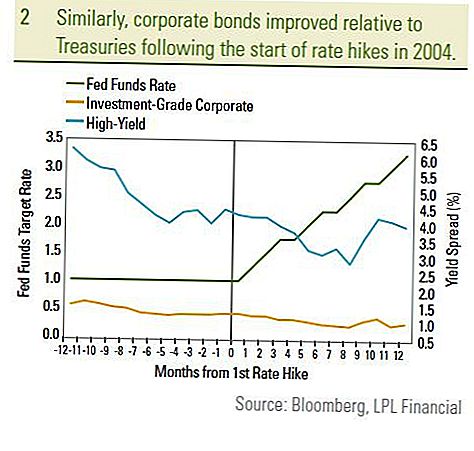

Аналогічним чином, корпоративні облігації інвестицій та високі доходи облігацій скоротилися протягом 12 місяців після першого курсу ФРС у червні 2004 року [графік 2]. Корпоративні облігації інвестування та високопродуктивні облігації за аналогічний період перевищили показники казначейських операцій на 0,5% та 4,6% відповідно. Знову ж таки, довіра інвесторів до економіки та покращення основ для емітентів корпоративних облігацій призвела до неефективності, незважаючи на постійне зростання попиту ФРС. У 2004 році корпоративні облігації допомагали більш поступовому підходу Федерального резерва за постійним збільшенням ставки на 0,25%, а не випадковим збільшенням у 0,50% у 1994 році. Темпи цільових фондів ФРС з червня 2004 р. По червень 2005 р. Зросли на 2,0% порівняно з 3,0% підвищення за січень 1994 року до січня 1995 року. Історія в 1999 році була різною, оскільки спред по співачкам збільшився, а корпоративні облігації не виконувалися після настання посилення курсу ФРС. Проте в 1999 році ми вважаємо, що унікальний набір обставин змовився проти корпоративних облігацій:

- По-перше, азіатська криза восени 1998 року поставила корпоративних інвесторів на обличчі. Боязнь "зараження" до решти світу залишила мало місця для помилок. Проте спреди корпоративних облігацій звузились до першого підвищення курсу в травні 1999 року, оскільки інвестори переорієнтувалися на сильне внутрішнє економічне зростання. Економіка зросла на 7,1% у четвертому кварталі 1998 року, як виміряно за ВВП.

- По-друге, профіцит бюджету спонукав обговорення програми викупу казначейства восени 1999 року. У січні 2000 року Казначейство оголосило про свою програму викупу, яка допомагає Treasuries перевершити ситуацію в дуже складному середовищі.

- Нарешті, посилення курсу ФРС у 1999 році настало пізно у бізнес-циклі після дев'ятирічного розширення. Оскільки ставка ФРС вже підвищена на рівні 4,75%, підвищення ставки було негативно оцінено для майбутнього фінансового стану емітентів корпоративних облігацій.

Оскільки економіка, швидше за все, виникла після Великої рецесії в третьому кварталі 2009 року, і з цільовою ставкою ФРС на історичному рівні, ми вважаємо, що сьогоднішнє середовище відрізняється від 1999 року. Нова економічна експансія триває в усьому світі, і ми очікуємо, що ФРС буде чекати до кінця 2010 року, щоб підвищити процентні ставки. На цей раз ФРС також використовувала велику кількість політичних інструментів, включаючи використання спеціальних коштів та програми закупівлі облігацій. Ми вважаємо, що ФРС продовжуватиме рухатись на шляху закриття цих програм до підвищення процентних ставок. У підсумку, ФРС, ймовірно, буде приймати "очікування і бачити" підхід, щоб забезпечити відновлення початківців, а не ризик перекидання економіки назад у спадок.

Ми вважаємо поточний період більш схожим на період 2004 року. Поточні доходи знаходяться на аналогічних рівнях, і цільова ставка ФРС не була набагато вищою, ніж сьогоднішня ставка. Таким чином, інвестори корпоративних облігацій не повинні боятися потенційного підвищення ставки ФРС.Посилення курсу ФРС, ймовірно, призведе до зниження загальної ефективності ринку облігацій, але ми продовжуємо вважати, що корпоративні облігації, особливо високопродуктивні, допоможуть досягти успіху на ринку облігацій. Незважаючи на те, що збільшення процентних ставок Федеральної резервної системи має бути сприйнятене серйозно, інвестори повинні зважити причини збільшення ставки: найшвидше - більш сильна економіка, що, ймовірно, призведе до підвищення кредитоспроможності корпоративних позичальників. У той час, коли державна заборгованість розвинених країн досягає безпрецедентного рівня, ми продовжуємо підтримувати корпоративні облігації з високими дохідними та інвестиційними рівнями, незважаючи на можливість збільшення процентної ставки ФРС.

ВАЖЛИВІ ВИЯВНІСТЬ

- Це було підготовлено LPL Financial. Думки, озвучені в цьому матеріалі, є загальною інформацією та не призначені для надання конкретних порад чи рекомендацій для будь-якої особи. Щоб визначити, які інвестиції можуть бути прийнятними для вас, зверніться до свого фінансового консультанта до інвестування. Вся оцінка продуктивності є історичною та не є гарантією майбутніх результатів. Всі індекси не керовані і не можуть бути вкладені безпосередньо.

- Державні облігації та казначейські зобов'язання гарантуються урядом Сполучених Штатів у частині своєчасного виплати основної суми та відсотків, а якщо вони зберігаються до погашення, то вони пропонують фіксовану дохідність та фіксовану основну вартість. Проте вартість фондів акцій не гарантується і буде коливатися.

- Ринкова вартість корпоративних облігацій коливатиметься, і якщо облігацій буде продано до погашення, то прибутковість інвестора може відрізнятися від рекламованої дохідності.

- Облігації підлягають ринковому та процентному ризику, якщо вони продаються до погашення. Значення облігацій зменшиться, оскільки підвищуються процентні ставки та залежать від наявності та зміни цін.

- Високі дохідні та небажані облігації не є цінними паперами інвестицій, включають суттєві ризики та, як правило, повинні бути частиною диверсифікованого портфеля складних інвесторів.

- Інвестиції на міжнародні ринки та ринки, що розвиваються, пов'язані з особливими ризиками, такими як коливання валюти та політична нестабільність, і може бути непридатним для всіх інвесторів.

- Фондові інвестиції включають в себе ризик, включаючи втрату основної суми.

- Інвестування в пайові інвестиційні фонди передбачає ризик, включаючи можливу втрату основної суми. Інвестиції в спеціалізовані галузеві галузі мають додаткові ризики, які є конспектами в проспекті емісії.

Популярні Пости

Альді випробовує доставку Instacart, але чи зможе її задовольнити замовники?

Судовий завод Cheesecake зробить вас питанням Рекомендовані суми готівки

Ключ до щасливого на роботі просто повинен доглянути за це менше

Sephora оголосила щотижневі пропозиції через 1 листопада, і Weâ? Kinda Freaking Out

Amazon надає відшкодування за фальшиві окуляри - це окуляри?

Залишити Свій Коментар