Минулого тижня ми обговорили короткий випадок для "Гербалайффа" з точки зору Акмана, який стукнув стіл, що компанія є гігантською пірамідою. Основна турбота з його аргументом полягає в тому, що дані, отримані від дилерів та покупців "Гербалайф", не підтримують його.

Хоча ця справа є переконливою, і він згуртував інших інвесторів, викликав занепокоєння з боку певних організацій та навіть підвів деяких уряду, не було виявлено остаточних доказів. Фактично акції "Гербалайф" (NYSE: HLF) зібралися з тих пір, як спочатку було зроблено короткий випадок, і інвестори, такі як Карл Ікан, отримали великі прибутки від своїх інвестицій.

Правило бельгійської позиції для компанії

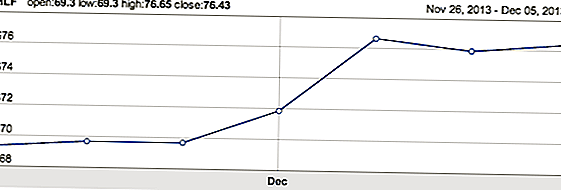

Цього тижня для "Гербалайф" з'явилися деякі позитивні новини щодо розслідування компанії як схеми пірамід. Бельгійський апеляційний суд скасував попереднє рішення нижчого суду про те, що модель продажу компанії відповідає бельгійському законодавству. Попереднє твердження про те, що компанія керувала пірамідою, була зворотною. Керівництво стверджує, що компанія завжди вважала, що рішення буде скасоване, і що воно грунтується на фактичних помилках.

За результатами постанови акції підскочили до нових максимумів:

Міркування про те, що Ікан знизить свою позицію

Також на цьому тижні інвестиції Ікана набували підвищений інтерес і спекуляції, які він продасть, що може негативно вплинути на акції. Гербалайф випустив заяву про те, що не знає ніяких планів пана Ікана щодо зменшення своєї позиції в "Гербалайф", що через його простому випуску вказує щонайменше деякі з них очікують від Уолл-стріт.

Ікан володіє 17% акцій за станом на 30 вересня 2013 року та вимагає середньозваженого обсягу в розмірі 73 дол. США на акцію протягом п'яти днів підряд, щоб продати. Він також мав можливість продати після 28 лютого 2014 року, але перше з цих двох положень було виконано на початку цього тижня. Він має більш ніж 200% віддачу від інвестицій в "Гербалайф", і багато інвесторів зможуть отримати певні прибутки на цьому етапі.

Питання в тому, наскільки він замкнеться? Щоб відповісти на це, ми повинні розглянути перспективи акціонерного товариства та компанії протягом наступних 12 місяців.

Глобальне розширення забезпечує фундаментальний випадок для покупки

Глобальне розширення Клубів харчування збільшило частку акцій у 2013 році і продовжуватиме діяти як основний фактор фундаментального зростання. У Південній Америці обсяги збільшились на 32% у третьому кварталі 2013 року. У Китаї та EMEA обсяги зросли відповідно на 71% та 19%. Можливість на ринках, що розвиваються, є значною за даними менеджменту. Зростання доходів і способу життя, а також відсутність значної присутності в магазинах для якісних харчових добавок та вітамінів призводять до недостатнього ринку, який чудово підходить для бізнес-моделі "Гербалайф".

Крім того, ринок Сполучених Штатів продовжував зростати на 10%, незважаючи на деякі негативні заголовки компанії. Позитивні результати США були обумовлені поліпшенням тенденцій рекрутингу. Темпи зростання компанії в США можуть бути ще більшими, якщо обвинувачення в розслідуванні та пірамідах будуть спати. Це, поряд з міжнародним зростанням, може забезпечити зростання доходів середніх і старших підлітків для компанії "Гербалайф".

Оцінка означає 10-18% нависання

Керівництво також керувало зростанням продажів у 2014 році з 9 до 11%, а для EPS - від $ 5,45 до $ 5,65. Поточний консенсус EPS щодо 2014 року для EPS становить 5,73 долара США, а EBITDA - 950 мільйонів доларів США за реалізацію 5,25 мільярдів доларів. Товарні цінні папери в даний час торгуються на рівні 13.3x консолідованих доходів за FY14.

Tupperware, яка також поширює свій продукт аналогічним чином, торгує на 14.9x FY14 EPS. На основі EV / EBITDA, Herbalife торгує 9.3x проти Tupperware 11.7x TTM.

Висновки

Є кілька чітких бородавок на Herbalife та її запасах, головним чином відсутність перевірених фінансових даних, які обіцяли наприкінці вересня, та поточне розслідування SEC, яке почалося на початку цього року. Існує потенціал, що обидва з них вирішені, і ще два надлишки видаляються зі складу. Зокрема, перевірені історичні фінансові показники очікуються від PwC протягом наступного місяця. Проте, цілком можливо, що ті, та / або розслідування, йдуть проти компанії і, принаймні, залишаються головами.

Існує знижка, передбачена в акційній ціні "Гербалайф" за скаргами на піраміди. Якщо ці занепокоєння багато в чому відреагують, можливо, частка акцій "Гербалайф" перевищить від 85 до 90 доларів США на основі вилучення надвоєння. Крім того, це може також сприяти пришвидшенню збуту в США, з тим, що витіснений верхній вітродвіт, що призведе до прискорення зростання EPS та подальшого розширення. З іншого боку, якщо звинувачення навіть частково підтверджені на цьому етапі, існує дуже значний ризик зменшення. Акції могли швидко скоротитись удвічі.

Для інвесторів це акція, яка вимагає якнайбільшої домашньої роботи з продажу. Це може означати, що ви дійсно розмовляєте з деякими дилерами та розповсюджувачами та отримуєте від них відчуття. Якщо через цей та інший аналіз справа схеми піраміди, як видається, не підтримується, а потім купуєте акції.

Які ваші думки стосовно одкровень на цьому тижні в Європі та потенційного впливу на розслідування? Ви є покупцем або продавцем?

Популярні Пости

Скажи дивовижному вчителеві, що знаєте, що вони отримують безкоштовний бургер на Red Robin

Ця акція "Маргарита" на 1 долар Applebee змусить вас забути вашу місцеву смугу занурень

HotelTonight приймає на роботу віддалене обслуговування клієнтів в 14 штатах

Ось як ви можете платити за пошук оголошень в Інтернеті (серйозно!)

Безкоштовна дорожня подорож та витрата грошей у розмірі 6000 доларів є вашою, якщо ви виграєте цей конкурс

Залишити Свій Коментар