У моїх попередніх робочих роках я повністю не продавав на страхування доходів від інвалідності.

Я мав хороше медичне страхування, що я вважав гарною частиною терміну страхування життя, і вважаю, що я досить добре налаштований.

На щастя, моя нинішня фірма, LPL Financial, мала величезний порядок з компанією зі страхування від інвалідності, і мені вдалося отримати довгостроковий поліс страхування від інвалідності за хорошу ціну.

Навіть без знижених витрат я зараз бачу важливість політики щодо доходів від страхування від інвалідності; особливо, тому що я бачу, як росте моя родина.

Дивуючі ймовірності інвалідності

Як я вже сказав, я знав важливість отримання страхування життя, але був здивований, коли побачив наступну статистику з Фонд життя та здоров'я для освіти, листопад 2005 року:

- Якщо у вас віком від 25 до 55 років, ви, швидше за все, станете інвалідами, які помирають. Як щодо них яблука?

Ось ще два для вас:

- 60-відсотковий шанс у віці 30, 40 і 50 років, що один у групі з п'яти людей буде страждати від довгострокової інвалідності до 65 років.

- Існує 1 і 3 кадри, які до того, як вони досягнуть 35-річного віку, що буде відключено протягом більше трьох місяців протягом інших робочих днів.

Все ще не думайте, що вам потрібен довгостроковий поліс страхування від інвалідності? Страхування від нещасних випадків надає готівкою, яку ви можете використати для оплати іпотеки або оренди, покупки бакалії та інших витрат на проживання.

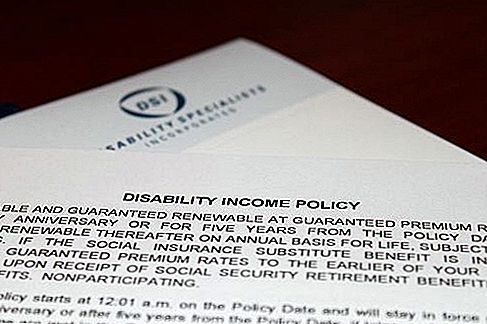

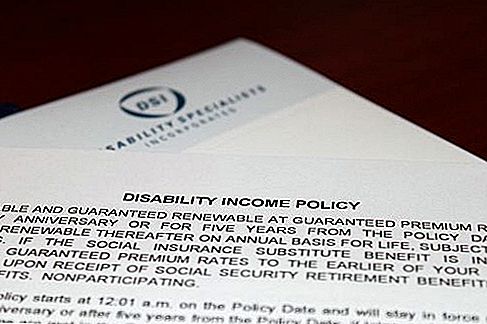

Положення політики страхування від інвалідності в перспективі

Для більшості людей існує дві основні форми страхування доходів від інвалідності: політики, що фінансуються роботодавцем (названі "політика групи") та приватні страхові поліси. Групова політика є відносно недорогою і, як правило, залишається в силі доти, доки індивід залишається роботодавцем.

Але часто існують значні обмеження на переваги, надані цією політикою, тому важливо визначити, чи відповідає охоплення вашим потребам. Я мав це доступне мені у моїй старій фірмі, але не скористався цим.

Приватні страхові поліси, оплачені приватними особами, зазвичай є більш дорогими, ніж групові політики, але також можуть забезпечити більш високий рівень охоплення. У певних випадках тими, хто має групову політику, можуть захотіти розглянути можливість придбання приватної політики, щоб заповнити прогалини доходів, часто пов'язані з охопленням групового характеру.

Скільки потрібно страхувати доходи від інвалідності?

Ключ до визначення ваших потреб полягає у оцінці того, скільки вам потрібно буде витрачати протягом кожного тижня або місяця, коли ви не зможете заробити свою нормальну заробітну плату. Наприклад, якщо вам знадобиться 80% від вашого доходу, але за вашою груповою політикою виплачується лише сума, що дорівнює 60%, вам може знадобитися додаткове покриття.

Політика, яку я купила, обмежила мене певною сумою, але те, що зробило політику настільки привабливою, полягає в тому, що він буде сплачувати повну вигоду, доки мені не виповниться 65 років, або почав користуватись перевагами соціального забезпечення. Просто щоб переконатися, що я отримую хорошу угоду, я торгував з декількома різними компаніями зі страхування життя, а інші політики, які я перевірив, платили меншу вигоду і платили лише за певну кількість років (близько трьох). Плюс це було дорожче! Купівля моєї політики була неважливою.

Інвалідність визначена

Спосіб, у який страховий поліс визначає інвалідність, може визначити вашу право на отримання допомоги. Нижче наведено короткий огляд трьох основних визначень:

- Власні заняття. Найбільш повне визначення інвалідності, він зазначає, що ви не можете виконувати обов'язки професії, яку ви виконували під час інвалідності.

- Заміна доходу. Політика із покриттям заробітної плати визначає інвалідність як хворобу чи травмування, що не дозволяє виконувати обов'язки вашої професії і зазвичай передбачає, що ви зараз не займаєте жодного іншого заняття.

- Глибоке заняття. Ці політики визначають інвалідність як нездатність виконувати обов'язки вашої окупації або будь-яку професію, яку ви вважаєте достатньою кваліфікацією за допомогою вашої освіти, навичок або навчання.

Кваліфікований фахівець у галузі страхування або адвокат з обмеженими можливостями може допомогти вам оцінити вашу потребу в страхуванні доходу за інвалідністю та знайти політику, яка є найбільш підходящою для вас.

Популярні Пости

Ця медична компанія заправляє 4 позиції по роботі з клієнтами

Це те, що хочеться придбати будинок - не вдаючись до нього

Якщо ти все-таки будеш працювати на вакуумі, робіть це на безкоштовній поїздці на Гаваї

Ось як ви могли б заробити 10 тисяч доларів, щоб подорожувати та фотографувати протягом місяця

Серйозні захворювання від укусу клопоту ростуть. Ось як захистити себе

Залишити Свій Коментар