Чи ти коли-небудь замислював про рефінансування готівкових коштів у вашому домі для інвестицій?

Дуже багато людей.

Я отримав саме це питання від читача.

Привіт джефф

Дякуємо за ваші відео та освітні веб-сайти!

Я знаю, що ви дуже зайняті, і це може бути простою відповіддю, так що спасибі, якщо можете взяти час, щоб відповісти!

Чи хотіли б ви коли-небудь розглянути схвалення когось взяти вигоду рефінанс на капітал у своєму будинку, щоб інвестувати?

Я був схвалений для виплати готівкових грошових переказів у розмірі 4% і дозволить мені зіграти 100 000 гривень.

З середнім рівнем рентабельності інвестицій (peer to peer), Betterment, Fundrise та S & P 500 індексні фонди становлять 6-8%, здається, що цей тип використання буде працювати. Однак це моя основна резиденція і є очевидний ризик. Я міг би також використати 100k, щоб допомогти придбати ще одну нерухомість тут, в Лас-Вегасі, використовуючи деякі з 100 тис. Штук для зниження вартості майна.

До речі, я був би борговим, крім іпотечного кредиту, маю 50 тис. Кредитів за кредитом 401 тис., Якщо це необхідно для надзвичайної ситуації, але без заощаджень. Мені сказали, що це безглуздо, але деякі статті про мобілізацію виглядають інакше, оскільки іпотечні кредити на низьких відсотках добре в боротьбі з інфляцією, тому я думаю, я не впевнений, наскільки це божевільний.

Я був би дуже вдячний за відгук і, можливо, статтю чи відео, що охоплює цю тему, оскільки я впевнений, що там є й інші, які можуть мати такі ж питання.

Це здається спритною ідеєю.

Але замість того, щоб відповісти на питання безпосередньо, Я збираюся представити плюси і мінуси стратегії.

Наприкінці я дам свою думку.

Плюси на рефінансування готівкових коштів на ваш будинок для інвестиційних цілей

Читач повідомляє, що йому сказали, що ідея божевільна.

Але це не без небагатьох певні переваги.

Блокування за дуже низькою процентною ставкою

4% відсоткова ставка, безумовно, приваблива.

Читачеві буде дуже важко позичати гроші за такою низькою ставкою практично з будь-якого іншого джерела. І, з підвищенням курсу, він може зафіксувати найкращі ставки на a дуже багато часу.

Навіть краще, домашній іпотечний кредит - дуже стійкий борг. Він може заблокувати як ставку, так і щомісячний платіж за тривалість кредиту - мабуть, 30 років. Кредит на суму 100 000 доларів США на рівні 4% складе лише 477 доларів на місяць. Це трохи більше, ніж оплата автомобіля. І це дасть йому доступ до інвестиційного капіталу у розмірі 100 000 доларів.Поки він має обидва дохід і стабільність роботи Потрібно нести платіж, сам кредит буде досить низьким.

Все йде нормально!

Коефіцієнт лівангу

Давайте використати індексний фонд S & P 500 як приклад тут.

Середньорічна норма прибутку від індексу становила близько 10%.

Тепер це вже не рік повернення в рік. Але це середнє засноване на майже 100 років.

Якщо читач може запозичити $ 100 000 на 4%, а інвестувати його та середню норму прибутку 10%, він отримає чистий річний прибуток 6%.

(Фактично, поширення є кращим, ніж це, тому що, оскільки позика амортизується, відсотки на нього сплачуються.)

Якщо читач інвестує 100 000 доларів США в індексний фонд S & P 500 в середньому 10% на рік протягом наступних 30 років, він матиме $1,744,937. Це дає читачеві краще від 17 до 1 повернення запозичених інвестицій.

Якщо все буде, як заплановано, він буде мільйонер використовуючи стратегію власного капіталу.

Це важко сперечатися.

Зростання інвестицій, зменшення боргу

Це додає цілі аспекти стратегії. Чистий інвестор не тільки може вкласти свій статус мільйонера, використавши рефінансування грошових коштів для цілей інвестування, але наприкінці 30 років його іпотека сплачується в повному обсязі, і він знову перебуває в бездоганному домі.

Його інвестиції роблять не тільки 1 мільйон доларів, але протягом 30-річного терміну іпотеки позика самознижується до нуля.

Що може бути неправильним?

Про це ми поговоримо про наступне.

Мінуси готівкової рефінансування на вашому домі

Саме тут цікава перспектива зробити рефінансування готівкою у вашому домі для інвестиційних цілей.

Або більше до моменту, де вона стає абсолютно ризикованою.

Існує кілька факторів ризику, які створює стратегія.

Закриття витрат та плата за фінансування VA

Одним з основних недоліків, пов'язаних з прийняттям нової першої іпотеки, є витрати на закриття.

Кожного разу, коли ви здійснюєте рефінансування, ви зазвичай сплачуєте від 2% до 4% від суми кредиту в кінцевих витратах.

Це включатиме:

- виплати за оренду

- заявка на оплату

- адвокатський збір

- оцінка

- пошук назви

- страхування титулу

- іпотечні податки

і близько десятка інших витрат.

Якщо читач мав робити рефінансування за 100 000 доларів США, він отримав би лише від 96 000 до 98 000 доларів США готівкою.

Тоді є плата за фінансування VA.

Це іпотечна страхова премія, яка стягується з більшості кредитів під час закриття. Його зазвичай додають на додачу до нової суми кредиту.

Вартість фінансування VA становить від 2,15% до 3,30% від суми нового іпотечного кредиту.

Чи був читач взяти іпотеку в розмірі 100 000 доларів США, і плата за фінансування VA становила 2,5%, він мав би 102 500 дол. США.

Тепер ... давайте поєднуватимемо ефекти від кінцевих витрат у вартість фінансування VA. Припустимо, що вартість закриття становить 3%.

Позичальник отримає грошову суму 97 000 доларів США. Але йому доведеться 102 500 доларів. Тобто, він заплатить 102,500 доларів США за привілей запозичити 97 000 доларів. Це $ 5500, що становить майже 5,7% грошових надходжень!Навіть якщо читач отримує дуже низьку процентну ставку за новою іпотекою, він все ще заплатив стриману ціну за кредит.

З інвестиційної точки зору, він починає з майже 6% втрат на свої гроші!

Я не можу порекомендувати взяти гарантовану втрату - попередньо - з метою досягнення невизначеною віддачі.

Це означає, що ви знаходитесь у позиції втрати з самого початку.

Проценти на іпотеку більше не можуть бути податковими

Закон про скорочення податків та заробітків було прийнято у грудні 2017 року і застосовується до всіх видів діяльності з 1 січня 2018 року.

Існують деякі зміни в податковому законодавстві, які були не сприятливий кредитування нерухомості.

Відповідно до попереднього податкового законодавства, домовласник може вирахувати відсотки, виплачені по іпотеці, до 1 мільйона доларів, якщо ці гроші були використані для будівництва, придбання або реконструкції будинку. Вони також можуть відраховувати відсотки на суму до 100 000 доларів на виплату готівкових коштів, що використовуються для цілей, не пов'язаних з будинком.

Це може включати погашення заборгованості за кредитами з високим рівнем інтересу, плату за виховання дитини в коледжі, інвестування або навіть покупку нової машини.

Але, схоже, що це змінилося під новим податковим законодавством.

Запозичуючи 100 000 доларів на цілі, не пов'язані з вашим будинком, і вирахування відсотків виглядає конкретно усувається новим законом.

В даний час широко передбачається, що власний капітал на новій першій іпотеці також більше не підлягає вирахуванню.

Тепер закон все ще абсолютно новий і підлягає тлумаченню та навіть перегляду. Але саме тут він стоїть прямо зараз.

Там може стати навіть більша перешкода, що робить вирахування процентів за готівку безглуздим у будь-якому разі.

Відповідно до нового податкового законодавства, стандартний вирахування збільшується до 12 000 доларів США (з 650 доларів США за попереднім законом) для одиноких платників податків і до 24 000 доларів США (з 12 700 доларів США за попереднім законом) для подружніх пар, поданих спільно. (Не надто хвилюйтеся - особисті звільнення будуть усунені, і в поєднанні зі стандартним відступом для створення більш високої межі.)

Тривалі та коротші, ніж з вищими стандартними рівнями відрахувань, набагато менша ймовірність того, що іпотечні відсотки будуть відраховуватися в будь-якому випадку. Особливо на суму кредиту невисока, як 100 000 доларів США, і не більше 4000 доларів за сплачені відсотки.

Використовуючи кошти для інвестування в робото-консультанти, S & P 500 або рівний-рівному інвестування (P2P)

Читач вірний, що ці інвестиції забезпечують стабільну прибутковість, що набагато перевищує 4%, який він буде платити за рефінансування готівкових коштів.

Теоретично, принаймні, якщо він може позичити на рівні 4%, а інвестувати в кажуть, 10%, то це неважко. Він отримає 6% річний прибуток за практично нічого. Це звучить абсолютно досконало.

Але, як кажуть, якщо він виглядає занадто добре, щоб бути правдою, це, мабуть, є.

Я часто рекомендую всі ці інвестиції, але не коли борг використовується для їх придбання.

Це змінює всю гру.

Кожного разу, коли ви думаєте про інвестування, ви завжди повинні враховувати ризики.

Останні дев'ять років дещо спотворили традиційний погляд на ризик.

Наприклад, фондовий ринок виростав дев'ять років поспіль, не так сильно, як корекція більше 10%. Неважко зрозуміти, чому люди думають, що повернення є автоматичними.

Але їх немає.

Так, можливо, це було за останні дев'ять років. Але якщо ти знову подивишся назад, це, безумовно, не так.

Ринок піднявся і вниз, і, хоча це правда, що ви вийшли вперед, поки ви тримаєте на довгостроковій перспективі, ситуація з боргом змінює картину.

Відповідність певної відповідальності з невизначеним поверненням інвестицій

Оскільки він буде інвестувати в ринок з 100% позикових коштів, будь-які збитки будуть збільшені.

Щось на замовлення 50% аварії на біржових цінах, подібно до того, що сталося під час бюст Dot.com та Financial Meltdown, можна побачити, що читач втрачає 50 000 доларів у подібному аварії.

Але він все ще буде мати $ 100,000 на своєму будинку.

Саме тут потрапляє людська емоція. Оскільки він грає з запозиченими грошима, існує хороший шанс, що він буде панікою - продавати свої інвестиції після отримання таких втрат.

Якщо він це зробить, то його втрата стає постійною - і так і його борг.

Те саме буде, якщо він інвестує в робот-консультант або в кредити P2P.

Робото-консультант повертається кожен біт, як прив'язаний до фондового ринку, як індексний фонд S & P 500. Інвестиції в кредит P2P не є ризиковими.

Фактично, оскільки більшість інвестицій та кредитування P2P відбулися лише з моменту фінансового кризи, невідомо, як вони будуть виконуватись, якщо подібна криза відбудеться.

Жодна з них не є такою ж проблемою, як пряме інвестування на основі накопиченого капіталу.

Але якщо ваш інвестиційний капітал йде від боргу - особливо 100% - це не можна ігнорувати.

Не має сенсу відповідати певній відповідальності з невизначеними прибутками від інвестицій.

Використання коштів для купівлі інвестиційної нерухомості в Лас-Вегасі

Багато в чому це виглядає як найбільш ризикована інвестиційна гра, яку пропонує читач.

На поверхні це звучить майже логічно - читач буде займатись нерухомістю, купувати більше нерухомості. Це здається зробити багато сенсу.

Але якщо ми копатимемо трохи глибше, ринок Лас-Вегасів, зокрема, був одним із найгірших ударів у останній рецесії.

Пік-до-жолоб, вартість нерухомості знизилася приблизно на 50%, починаючи з 2008 р. У 2012 р. Лас-Вегас часто називають "викупу капіталу Америки".

Я не маю на увазі, що ринок Лас-Вегас приречений, щоб знову побачити цей результат.

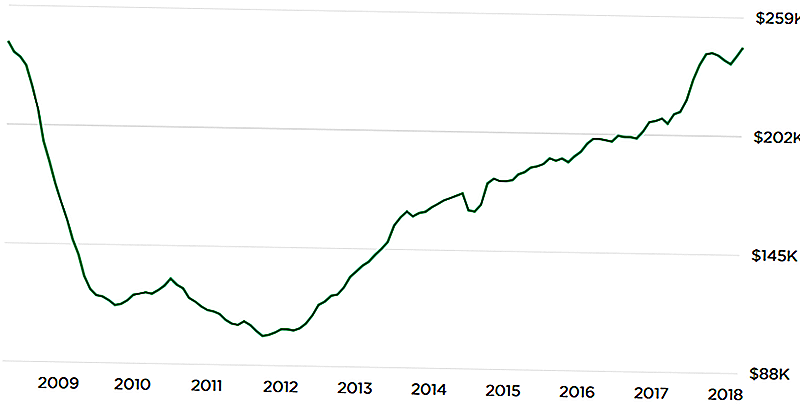

Але наведена нижче таблиця з Zillow.com показує потенційно страшне розвиток:

Зворотний бік U діаграми показує, що поточні значення властивостей знову досягли пікових рівнів.

Це поставило питання - про що ми не можемо відповісти - що на цей раз відрізняється? Якщо ціна впала після останнього піку, немає гарантії, що це не може відбутися знову.

Ще раз я не прогнозую цей результат.

Але якщо ви плануєте інвестувати в ринок Лас-Вегас зі 100% боргу, то також не можна це ігнорувати. В останньому краху ринку майнові цінності не просто знижувались - багато властивостей стали абсолютно неспальними за будь-яку ціну.

Сценарій кошмарного сюжету тут стане повторенням кризи 2009-2012 років, коли читач втратить 100% своїх інвестицій. У той же час він все ще матиме 100% позику на своєму будинку. Тоді, що може бути більше, ніж будинок, варто, створюючи подвійну пастку небезпеки.Знову ж таки, ідея звучить добре в теорії, і, безумовно, має сенс проти недавнього загострення цін.

Але слід розглянути "сценарій кінця тижня", особливо коли ви інвестуєте з такими важелями.

Введення вашого будинку в небезпеку

Хоча я взагалі рекомендую не використовувати борг для інвестиційних цілей, у мене є ще більша проблема, коли джерелом боргу є сімейна садиба.

Запозичення грошей для інвестицій завжди ризиковано.

Але коли ваш будинок є заставою кредиту, ризик є подвійним. Ви не тільки ризикуєте, що інвестиції, які ви робите, можуть похмуритися, а також, що ви ризикуєте поставити свій дім у програшу.

Скажімо, він інвестує повні 100 000 доларів. Але за рахунок важелів, чиста вартість цієї інвестиції знизилася до 25 000 дол США за п'ять років. Це досить погано. Але він все ще буде мати $ 100,000 на своєму будинку.

І оскільки це 100% кредит, його будинок на 100% ризикує. Інвестиційна стратегія не вичерпалась, але він все ще застряг з відповідальністю.

Це буде подвійний удар, якщо ці гроші використовуються для придбання інвестиційної нерухомості на вашому внутрішньому ринку.

Наприклад, якщо ринок Лас-Вегасів зробить хіти, подібні до того, що він зробив під час фінансової кризи, він не тільки втратить власний капітал у інвестиційній власності, але і в його будинку.

Він може опинитися в ситуації, коли він має негативний капітал як у інвестиційній власності, так і в його будинку. Це не просто погана інвестиція - це сертифікований кошмар!Це може навіть привести його до суду банкрутства, або викупу на дві власності - основну резиденцію та інвестиційну нерухомість. Читачеві кредит, напевно, буде тост протягом наступних 10 років.

Зараз він має нульовий ризик у своєму будинку.

Але якщо він виграє 100% готівки, він перетворить цей нульовий ризик на 100% ризику. Враховуючи, що будинок потрібен як місце для проживання, це не ризик, який варто взяти.

Кінцеві думки

Чи можете ви сказати, що у мене немає теплого, нечіткого почуття про стратегію? Я думаю, ви зрозуміли це з більшим наголосом на Мінуси, ніж на Професіоналах, де я зійшов на це питання.

Я думаю, це чудова ідея в теорії, але там просто занадто багато, що може з цим збігатися.

Існує ще три фактори, які змушують мене вважати, що це, мабуть, не є гарною ідеєю:

1. Відсутність інших заощаджень

Читач повідомляє, що він має "... 50k доступний з кредиту 401k, якщо це необхідно для надзвичайних ситуацій, але без заощаджень". Для мене це миттєвий червоний прапорець. Кедес йому за те, що він не має іншого боргу, але відсутність заощаджень - крім того, що він може позичити проти свого 401 (k) плану - відправляє сигнали дзвінка.Прийняти таку інвестиційну схему високого ризику без джерела готівкової готівки перебільшує всі ризики.

Звичайно, він може мати можливість взяти позику проти свого 401 (k), але це створює ще одне зобов'язання.

Це, що потрібно буде погасити, і це стане затримкою проти його єдиного незмінного активу (401к).

Якщо йому доведеться запозичувати гроші, щоб залишатися рідким під час кризи, це лише питання часу, поки стратегія не розвалиться.2. Толерантність до ризику читача

Ми не маємо уявлення про те, що таке толерантність читача.

Це важливо, особливо коли ви будуєте складну інвестиційну стратегію.

Хоча це може здатися самим фактом, який він думає, це ознака того, що він має високу толерантність до ризику, ми не можемо бути впевненими. Він базує свої прогнози на оптимістичних результатах - що інвестиції, які він робить із запозиченими грошима, дадуть позитивні прибутки.

Те, що ми не знаємо, і те, що я прошу читача розглянути, - це те, як він буде обробляти великий розворот.

Наприклад, якщо він продовжує позику, інвестує гроші і в перші пару років виявляє себе на 20% або 30%, чи зможе він спати вночі? Чи він, натомість, сподівається на ранню стратегію виходу, що залишить його в постійному ослабленому фінансовому стані?

Це реальні ризики, з якими стикаються інвестори в реальному світі. Іноді ви втратите гроші. І, як ви реагуєте на цей результат, можна визначити успіх чи невдачу стратегії.

Це, безумовно, високий ризик / високий план винагороди. Якщо у нього немає толерантності до ризику для його обробки, краще не починати.

На перехресті тільки тому, що у вас є толерантність до ризику, не гарантує успіху.

3. Купівля на ринковому піку

Я не знаю, хто це сказав, але, коли запитали, куди йде ринок, його відповідь була "Ринок підніметься. І ринок піде ".

Це факт, і той, який повинен прийняти кожен інвестор.

Це не про стратегії ринкової синхронізації, а про визнання реальності.

Ось проблема: як фінансові ринки, так і нерухомість постійно просуваються протягом останніх дев'яти років (але, можливо, трохи менше для нерухомості).

Рано чи пізно всі ринки зворотні. Такі ринки теж будуть.

Я стурбований тим, що читач може запозичити гроші, щоб заохотити інвестування на те, що може виявитись абсолютним найгіршим часом.

За іронією долі, стратегія позик-інвестування набагато менш ризикована після аварій ринку.

Але на цьому етапі кожен злякався, і ніхто цього не хоче. Це тільки на піку ринку, коли люди вірте на ринках інвестицій немає ризику, що вони серйозно ставляться до таких речей, як 100% позики на житло для інвестицій.

Врешті-решт, стратегія читача може бути дуже хороша ідея, але з дуже поганими термінами.

Найгірший сценарій: Читач втрачає свій будинок у викупу

Це той, який запечатує угоду проти мене. Реалізація рефінансування готівкою на вашому домі для інвестицій - це, безумовно, стратегія високого ризику.Голови ви мільйонер, хвости ти бездомний.

Це не просто ризик це серйозний ризик. Ми не знаємо, чи має читач також сім'ю.

Я не міг рекомендувати кого-небудь із сім'єю, які потрапляють в цю посаду, навіть якщо виграш був таким високим.

На підставі фактів, наданих читачем, ми розглядаємо 100% -ний кредитний плеєр - 100% позику в його будинку, а потім додатковий (401 тис.) Борг, якщо він вдається до проблем грошового потоку. Це такий борг, який або зробить вас багатим, або приведе вас до бідного будинку.

Враховуючи те, що у читача є бездоганний будинок, немає боргу з нежитлових боргів, і ми можемо вгадати щонайменше 100 000 доларів у своєму 401 (k), він зараз знаходиться в досить суворій ситуації. Приймаючи 100% позику проти свого будинку, і спираючись на 401 (k) позику на випадок надзвичайних ситуацій, ця ситуація може змінитись не більше ніж на рік-два.

Я б рекомендував проти викупу рефінансування.

Яка твоя думка?

Популярні Пости

Як використовувати Google Alerts для заощадження грошей: один електронною поштою зібрав мені 150 доларів на кухонному столиці моєї мрії

Назад до школи не тільки для дітей: 6 основних грошових книг, щоб прочитати це падіння

Від Піратського Джо до Підробленої Моди: Чи Ви почнете піратський бізнес?

Зателефонувавши всім письменникам позаштатного характеру: ці 15 сайтів оплачують 200 доларів США або більше за статтю

Прокат лижного цілого дня, безкоштовний рендеринг і вартість 19 доларів / годину Ця зима: подайте заявку на цю роботу в місті Вейл

Залишити Свій Коментар