Ануїтети.

Ви, можливо, почули інвестиційних консультантів - або страхування радники - говорити про них в минулому. Фактично, раніше я описав кілька причин, чому ви повинні і не повинні купувати ануїтети.

Якщо ви зловите мене на вулиці і запитаєте, чи є ануїтети хорошими інвестиціями, я б сказав вам, що це коротка відповідь це залежить.

Отримайте найвищі ставки ануїтету в 2017 році від номінальних перевізників + Порівняйте!

Безкоштовний звіт про найвищі ставки ануїтету на 2018 рік

Ім'я * Електронна пошта Телефон * Поштовий індекс * Веб-сайт Порівняйте ціниЯкщо ти натискаєш мене далі, то я вам це скажу більшість часу вони не є хорошими інвестиціями. Але, з того, що сказано, ось деякі чудові короткострокові інвестиції що я рекомендую! 🙂

Якщо вам потрібні роз'яснення, я, мабуть, просто стріляю вам посилання на цю статтю, якщо ви не хочете, щоб мене забрали в Burger і отримали вкладку. ℘

Тут я збираюся визначити ануїтети, покажу вам, чому деякі люди купують їх, представляють два особливих типи ануїтетів і показують вам кілька варіантів, які можуть вам сподобатися.

Якщо у вас є будь-які питання, будь ласка, не соромтеся звернутися до мене! Якщо ви хочете знайти кращі анонімні пропозиції, я також можу допомогти вам з цим! Тепер давайте почнемось.

Ануїтети визначені

Почнемо з визначення ануїтету:

Фіксована сума грошей, що виплачується когось щороку, як правило, на все життя.

Основна концепція досить проста. Але ми просто дряпаємо поверхню на поставлене питання.

Чому люди купують ануїтети?

Очевидно, люди купують ануїтети, тому що є якась сприйнята користь. Головна сприйнята користь - це безпека.

Безпечні ануїтети включають в себе наступне:

- Фіксовані ануїтети

- Одноразові преміальні ануїтети

- Відстрочені ануїти доходів

- Виправлено індексовані ануїтети

Я хотів би покрити фіксовані індексированні ануїтети в один момент, але спочатку давайте поглянемо на небезпечний варіант. . . .

Чи є змінні ануїтети хорошими інвестиціями?

Один продукт не в безпечному списку - це змінна ануїтет. Тепер я не завжди згоден з Сузє Орманом, але я з нею згоден тут:

[YouTube https://www.youtube.com/watch?v=zzx6GZjgvAo]Сузе правильно. І так багато інших.

Ось що Майкл Готьє, Сертифікований Фінансовий Планер ™ від Стратегічної Групи Доходів, каже:

Змінні ануїтети є однією з найбільш перепроданих продуктів у галузі фінансових послуг. Особливо для людей, які перебувають у стадії накопичення багатства свого життя, ці інвестиційні машини, як правило, уповільнюють процес фактичного накопичення багатства через високу плату, пов'язану з цими продуктами. Більшість інвесторів буде краще володіти дешевими варіантами у ETF та / або відповідних взаємних фондах.

Ось що говорить Тодд Трессайдер на FinancialMentor.com про зміну аннуїтету:

. . . адвокати споживачів стверджують, що деякі різноманітні винагороди за користування аннуїтетом настільки стрімкі, що це може зайняти більше десяти років, щоб перевершити більш прості інвестиції, вигоди будуть хибно представлені, а обмежувальні риси та покарання недостатньо зрозумілі.

Ось що Алан Мур, Сертифікований ФІНАНСОВИЙ ПЛАН'ЕР ™ в Serenity Financial Consulting говорить про зміну ануїтетів:

Змінні ануїтети є неймовірно складними, і для більшості фінансових консультантів це важко зрозуміти, тому я не очікую, що переважна більшість споживачів дійсно зрозуміють, як вони працюють.

Джейн Брайант Квінн із журналу Wall Street Journal написала, що вона хоче взяти всі мінливі ануїтети і розбити їх на кайдани. Як це за тупу? 🙂

Джон Біггс з TIAA-CREF каже, що ніколи не можна купувати змінну ануїтет.

AARP написав про багато негативних аспектів змінної ануїтетів.

Ого Великі імена ненавидять перемінні аннуїтети.

Дозвольте мені пояснити, чому ...

Коли ви купуєте змінні аннуитети, ви купуєте взаємні фонди через компанію із змінною аннуїтетом. Хоча ці компанії можуть похвалитися тим, скільки варіантів ви маєте у змінній аннуїтеті (близько 80-300 взаємних фондів), у вас є ще багато варіантів, якщо ви просто відкриєте рахунок Scottrade (близько 29 000 взаємних фондів).

Ось ще одна причина, через яку розмір ануїтету поганий: комісії. The Національний середній показник для змінної ренти складає 3,61%. Yikes!О, і, до речі, тільки тому, що ви читаєте слово "гарантоване" у вашій політиці, це не означає, що ви дійсно отримаєте гарантований прибуток. Погляньте на те, що SEC має сказати:

Ви можете розглянути фінансовий потенціал страхової компанії, яка спонсорує будь-яку змінну ануїтет, яку ви плануєте придбати. Це може вплинути на здатність компанії платити будь-які переваги, які перевищують вартість вашого рахунку в варіантах інвестування в пайові інвестиційні фонди, таких як виплати за смерть, гарантоване отримання мінімальних доходів, допомогу на довгострокову допомогу або суми, виділені на фіксований Інвестиційний варіант рахунку.

Ви читаєте це право.

Компанії не повинні мати фінансових труднощів, щоб позбавити вигодонабувачів за смертну користь або учасників доходів для нових правил, а іноді вони намагаються змінити існуючу політику, коли це можливо. Одна компанія запропонувала одноразову допомогу, щоб спокусити людей позбутися гарантій.Ще одне вимагало внесення певних змін або усунення гонщиків.

Ось чому важливо розуміти, що зміни в політиці компанії можуть вплинути на вашу здатність або готовність підтримувати ці переваги.

Таким чином, гарантовані пенсії та прибутки рахунки можуть мати багато тонкого друку, ви повинні розуміти, перш ніж ви входите в пунктирну лінію.

Виправлено індексовані ануїтети

Один тип ануїтету це на моєму безпечному списку ануїтетів це фіксований індексний ануїтет.

Відмінна справа в тому, що вони насправді мають гарантію, що ви не можете втратити гроші, які ви вкладете. Будь-який депозит, який ви робите, або заробіток, які зараховуються, заблоковані різними часами - це добре, люди! Що це означає, цінність може тільки підніматися, а не вниз.

Гаразд, так що ви повинні вийти і придбати фіксований індексний ануїтет? Не обов'язково. Хоча вони набагато кращі, ніж змінні аннуитети, є й інші варіанти! Більше про це в одну мить.

Ще однією загальноприйнятою практикою фіксованих індексованих ануїтетів є розміщення обмежень на зростання. Наприклад, якщо індекс інвестування збільшуватиметься протягом одного року на 30%, вам може бути обмежено, скажімо, 4% - і, отже, вистачить на 26%. Існує різні шапки для кожної політики, тому переконайтеся, що ваші обсяги дослідження пов'язані з фіксованою індексацією ануїтет, який ви розглядаєте. І, до речі, кепки можуть змінюватися з часом.

Хороша новина полягає в тому, що ви можете отримати повернення преміум-плати (ROP) за деякими цією політикою, яка іноді говорить, що ви можете повернути свої гроші в будь-який час з будь-якої причини. Це дуже мило.

Існують також певні фіксовані індексированние ануїтети, які не розкриваються, тобто немає обмежень для потенційного зростання, а деякі - двічі виплати за кваліфікаційні медичні умови.

Інша гарантія того, що фіксована пропозиція ануїтетів є перевагами доходу впродовж усього життя. Це дозволить вам і потенційно вашому чоловікові / дружині мати зарплату на все життя. І на відміну від пенсії, якщо у вас залишилися гроші, залишок балансу буде переданий вашим спадкоємцям.

Але знову ж, чи всі ці переваги мають для вас сенс?

Альтернативи ануїтету

Пам'ятайте, що тільки тому, що є кілька чудових фіксованих індексованих ануїтетів, це не означає, що ви повинні підписати своє ім'я на пунктирній лінії.

Я зустрічаюсь з клієнтами, які читають про той чи інший ануїтет, думали, що це добре звучить, і вирішив, що це найкраще для них. Замість того, щоб робити крок назад і розглянути інші варіанти інвестування, вони були в захваті від конкретних переваг інвестицій і не думали, що вивчать всі можливості.

Ось чому я хотів би взяти кілька хвилин свого часу, щоб обговорити варіанти ануїтету.

Напевно, ви, напевно, зацікавлені в ануїтетах через їхні гарантії. Отже, питання полягає в тому, як захистити свої гроші, не купуючи ануїтет? Ось декілька варіантів. . . .

Застраховані сберегальні рахунки з високим рівнем прибутковості

Якщо ви шукаєте гарантію, що ви не втратите гроші, це найкращий варіант. У Сполучених Штатах багато накопичувальних рахунків застраховані від FDIC або NCUA до 250 000 доларів США.

Правильно, так що, якщо банки або кредитні союзи, ви все ще матимете гарантію, що ви повернете свої гроші. Це величезне!

Я склав список деяких кращих онлайнових високопродуктивних ощадних рахунків саме для вас. Але ви помітите щось. . . . Ви, напевно, не збільшуватимуть свої гроші на цих рахунках, а також зможете отримати фіксований індексний ануїтет або фондовий ринок.

Давайте подивимося на інший варіант. . . .

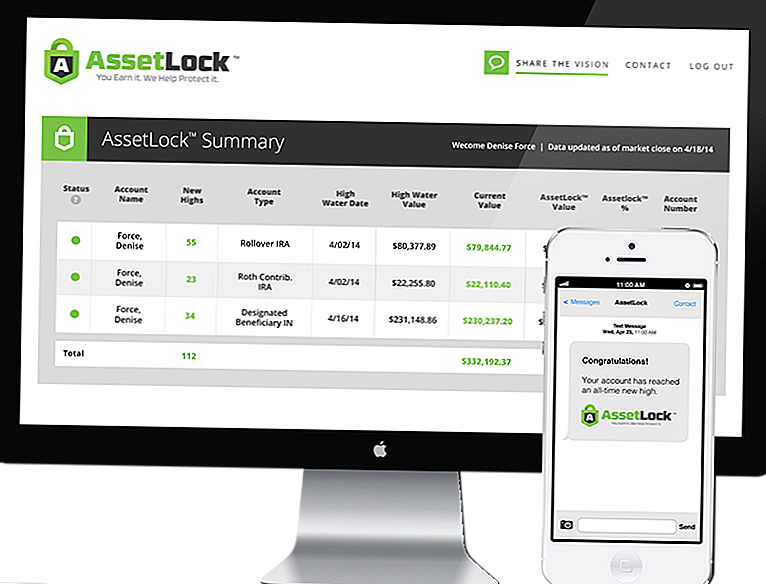

Фондовий ринок з AssetLock ™

AssetLock ™ - це фірмове програмне забезпечення, доступне лише через вибрану групу радників. Програмне забезпечення призначене для моніторингу ваших рахунків на фондовому ринку кожного дня.

AssetLock ™ завжди відображатиме чотири важливі номери для інвесторів:

- Висока вартість води - Найвища цінність портфоліо досягла.

- Висока дата води - Дата, коли ваш портфель досяг найвищого значення, якого він коли-небудь досяг.

- Значення поточного рахунку - останнє значення від останнього дня закриття на фондовому ринку.

- Значення AssetLock ™ - Заздалегідь визначена сума збитків (втрат) портфеля повинна відбуватись протягом періоду часу, протягом якого клієнт інвестується.

Програмне забезпечення враховує всі ці фактори, щоб допомогти вам уникнути аварії на фондовому ринку. І найцікавіше, що ви можете переглянути цю інформацію безпосередньо на своєму комп'ютері, смартфоні або планшетному комп'ютері.

Ви можете встановити Value AssetLock ™ на 5%, 10%, 15% - будь-що, що має сенс для вас! Якщо ви консервативніше і не хочете ризикувати, можете встановити його на 5%. Може бути, ви більш агресивні і хочете встановити його вище на 15% - це ваш вибір!

[vimeo 111029539 w = 500 h = 281]Я призначений радником AssetLock ™. Дивно, як працює програмне забезпечення, і якщо ви дасте мені шанс, я з радістю покажу це вам.

Отже, чи є ануїтети хорошими інвестиціями?

Сподіваюсь, зараз ви відповіли на це питання для себе. Кожна ситуація інша.

Я знову скажу, що більша частина часу ануїтети не є хорошим інвестиційним ресурсом. У таких ситуаціях, інвестування в фондовий ринок з AssetLock ™ має великий сенс, оскільки він поєднує в собі велику безпеку з потенційно більшою віддачею.

В інших ситуаціях фіксовані індексированные ануїтети можуть мати сенс, коли інвестори хочуть отримати гарантію, що вони не втратять грошей - фондовий ринок з AssetLock ™ не може забезпечити такий рівень гарантії. Але пам'ятайте, якщо ваші фіксовані показові ануїтети обмежені, ви обмежуєте свій потенційний приріст.

Розглянемо свої варіанти, розглянемо вашу ситуацію та виберете потрібні вам інвестиції!

Популярні Пости

Зосередьтеся на фінансовому балансі, щоб нарощувати багатство швидше

Як змінити погані фінансові звички, щоб почати будувати багатство

Використання 529 для себе: використання та переваги

Чи коледж того вартий? Як розрахувати рентабельність інвестицій

Це місяць економії в коледжі! Все, що потрібно знати про 529 планів

Залишити Свій Коментар