72 - дуже хороший номер

Попросіть будь-якого фінансового консультанта близько 72т, і я буду робити ставку, що ви побачите їх cringe.

Це не популярний метод планування, в основному тому, що воно поєднує тривалі обмеження, які, якщо вони порушені, можуть призвести до суворих покарань.

Клієнтам не подобається платити штрафи. Радники не люблять, коли їх клієнти платять штрафи. 72 (t) має потенціал, якщо це зроблено неправильно, для того, щоб клієнти платили величезну кількість штрафних санкцій. Подивіться, чому ми нахиляємося близько 72 (т)?

Деякі з вас можуть не мати підказки, що 72 (т). Якщо ви не плануєте вихід на пенсію рано (до 60 років), після цього пропустіть цей пост і поверніться на інший день. 🙂

Якщо ви перебуваєте у фінансовому становищі на ранній відставці та маєте основну частину своїх активів на пенсійних рахунках, то 72 (т) допоможе вам. Давайте подивимось на 72 (t) правила раннього розповсюдження.

Що в Heck 72 (t)?

Найчастіше, коли ви берете гроші на свій пенсійний рахунок, перш ніж ви повернете 59 ½, вам нараховується штраф у розмірі 10% від звичайного податку на прибуток. Одне виняток (інші включають: придбання будинку вперше, оплата навчання в коледжі, інвалідність) до 72 (т) розподілу, що є "практично рівними періодичними платежами".

Ясно, як грязь? Я так думав. Жити далі……

Дізнайтеся більше Як вийти з вашого штрафу в IRA

Як IRS розглядає 72 (t)?

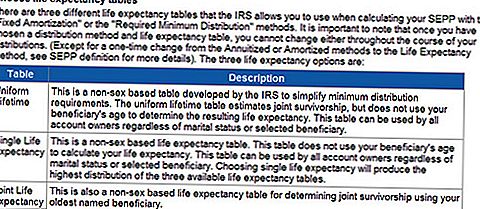

IRS обчислює ваш "істотно рівні періодичні платежі"За допомогою одного з трьох методів, визначених IRS, а потім здійснити платіж за певним розкладом за певний період часу.

Потрібно, щоб ви приймали ці платежі протягом 5 років або коли ви обертаєте 59 1/2, залежно від того, що станеться пізніше.

Наприклад, якщо ви починаєте приймати платежі у віці від 52 років, це потрібно зробити протягом 8 років. Той, хто починає від 57 років, повинен це зробити до 62 років.

72т таблиці

72 (t) Приклад реального життя

За 10 років я був фінансовим плановим, я виконував лише 72 (т) кілька разів. Занепокоєння змушено заблокувати ставку вилучення коштів упродовж мінімум 5 років - це довше, ніж більшість радників, якомога зручніше.

Нещодавно у мене був потенційний новий клієнт, який отримував ранній викуп із роботи, і розглядав можливість використання 72 (t) для частини своєї IRA. Ось деякі деталі (ім'я та деякі дані були змінені для конфіденційності).

Павло народився 21.8.1555 і $ 720,000, який він отримає в одноразовому розподілі грошей від свого роботодавця. Він хотів би зробити 72 (т) від 57,3-62,3 років. Йому потрібно близько 2000 доларів на місяць до 63,5, де йому залишиться залишок в IRA. Павло також мав 140 тисяч доларів за свій 401 кілометр.

Як працює 72 (т) розподіли

План 72 (t) не повинен бути змінений, доки не закінчиться 5 років з дати першого розподілу для тих, хто досягне 59,5 до закінчення п'ятирічного періоду. Проте незрозуміло, чи планує Павло розподілити 72 т від плану роботодавця або від перепрофілювання ІРА.

Якщо необхідний план 72 (t), найкращим підходом є здійснення прямого переходу від плану до IRA, який визначає необхідність балансу ІРА, щоб створити 24к за рік за допомогою плану амортизації, а потім перевести цю суму на другий ІРА і запустити план.

Оригінальне оновлення IRA може бути використане для надзвичайних потреб, щоб запобігти руйнуванню плану 72т, якщо йому потрібно більше грошей. Плани роботодавця не надають 72 (t) підтримки і не можуть пропонувати гнучкі розподіли. Вони також не дозволять повернути кошти у випадку, якщо занадто сильно вилучено через адміністративну помилку.

Примітка: якщо Павло відриває від служби від роботодавця, який фінансує кваліфікований план у тому році, коли він досяг 55 років або пізніше, розподіли, взяті безпосередньо з плану, не підлягають покаранню, а 72т план можна було б уникнути.

Але для того, щоб бути практичним, план повинен забезпечити гнучкі розподіли до закінчення 5-річного періоду. Якщо план передбачав розподіл одноразової суми, навіть незважаючи на те, що штраф не буде застосовано, розподіл у 120 000 чоловік за один рік збільшить граничну ставку податку, і це може коштувати дорожче, ніж штраф у розмірі 10%. Якщо потрібна одноразова сума, то перед початком 72 (t) плану необхідно здійснити прямий перехід на IRA.

Деякі з вас можуть розглядати можливість розпочати 72 (t) розподілу. 72 (t) дистрибутиви ретельно плануються та розглядаються.

Перш ніж заблокувати ці платежі, є деякі альтернативи, які ви можете вивчити:

72 (t) Альтернативи розподілу

Тільки тому, що ви можете, це не означає, що ви повинні. Безумовно, подивіться, чи є інші речі, які ви можете (повинні) робити в першу чергу.

Ось кілька прикладів.

Залиш свою роботу рано

Якщо ви залишити свою роботу 1 січня року, то ви отримуєте 55 (50 для певних державних установ), ви можете витягувати одноразові виплати з пенсійного плану вашої компанії без штрафних санкцій. Зверніть увагу, що я сказав пенсійний план, а не IRA. Після того, як ви перетворитесь в IRA, ви втратите цю можливість.

Подумайте залишити частину грошей у пенсійному плані як запобіжний захід. Або ви можете просто взяти одноразову виплату суми з плану та сплатити податок і залишити його на високооплачуваному рахунку процентів для надзвичайних цілей. Пам'ятайте, що ви будете платити звичайний податок на прибуток з цього розподілу.

Dont Foget про після податкових внесків

Ви також можете скористатись внесками після сплати внесків до 401 тис. Вакантних внесків, що не підлягають франшизації, або після податкових внесків у вашу Рот ІРА. Спочатку розгляньте ці варіанти штрафних санкцій, перш ніж заблокувати ваші платежі.

Чистий нереалізований подяку

Навіть більша таємниця, ніж 72 (t) - НУА. Що таке Ноу-ух ти питаєш? Ну, це абревіатура Net Unrealized Appreciation. Отримати все ще? Не думав так. НУА відноситься до фонду роботодавців, який ви маєте у своєму пенсійному плані, який може мати надзвичайно низьку вартість.

Ви можете бути одним з щасливчиків, які почали працювати в компанії до того, як вони стали публічними, і ви бачили, як ваша компанія подвоюється і розбивається більше разів, які ви можете розраховувати. Якщо ви використовуєте NUA на своєму складі, ви будете просто покарані на основі, а не загальної вартості акцій.

Наприклад, якщо у вас є акції компанії, вартість яких становить 100 000 доларів США, але ваша база на складі складає лише 20 000 доларів США, вам буде стягнуто штраф у розмірі 20 000 доларів США, якщо ви взяли це раніше, якщо вам менше 59 ½. Очікуваний прибуток (80 000 доларів США) буде оподатковуватись як довгостроковий приріст капіталу, коли ви вирішили його ліквідувати, а не звичайний дохід. Це може бути різниця між податками від 15% до 35% залежно від вашої податкової шкали.

УВАГА! Після того, як ви перевернуте акції роботодавця до IRA, ви втратите свою НУА.

Це лише деякі з альтернатив, які можна вивчити перед тим, як взяти участь у правилі розподілу 72 (t).

Останній дзвінок

Вирок ще не визначено, чи буде з клієнтом 72 (t). Оскільки він має хорошу суму в своєму 401к, а його дружина має номінальний 401k, також (не згадувалося вище); Я спочатку запропонував використовувати ці гроші.

Оскільки він рано вийшов на пенсію, він може уникнути штрафів у розмірі 10% на випадок дострокового зняття, якщо гроші розподілені з його 401 кілобайт. Після того, як ви перейдете на IRA 401k, ви втратите цю можливість.

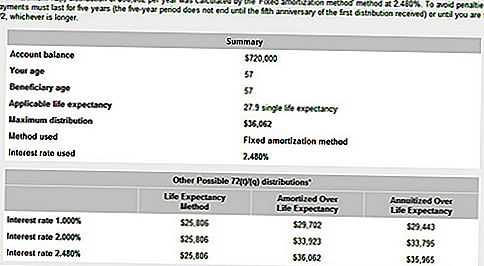

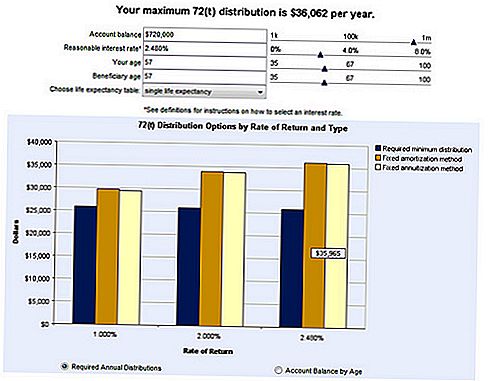

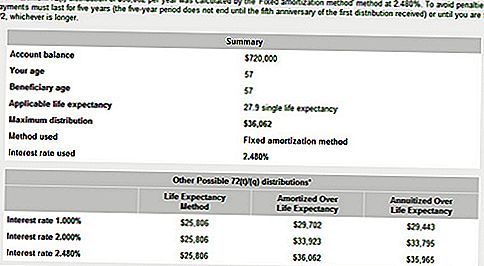

З цікавості, я пішов на Bankrate.com і використовував їх калькулятор 72T, щоб побачити, скільки ми могли отримати з його пенсійного рахунку. Нижче наведено деякі з цих результатів.

72т калькулятор

Ось вибіркова сума, яку можна було б вивести з вашої IRA за допомогою 72 (t). Зверніть увагу на процентну ставку 2,48%. Ця сума була вже введена в калькулятор Bankrate. Ви маєте можливість вибрати власну процентну ставку, але будьте обережні. Ви хочете вибрати норму, яка є нормальною та стійкою на основі існуючих ринкових та економічних умов.

Ви рано вийшли на пенсію? Чи буде Вам зручно виконувати 72 (t) розподіли протягом 5 років?

Популярні Пости

Отриманий орел? Працюйте вдома і заробіть 17,50 доларів на годину як позаштатний коректор

Шукаєте роботу? Ви можете уникнути цих 10 низькооплачуваних вакансій

Жінки, ми знайшли спосіб допомогти вам заощадити 100 доларів на рік. Період.

Як ваш Fitbit може допомогти вам заощадити до 15% на страхуванні життя

Скільки коштує вагітність? Як заплатити за IVF

Залишити Свій Коментар